6월말 기준 부채비율과 차입금의존도, 각각 447.1%와 77.2% 달해

이와관련 한국신용평가는 29일 폴라리스쉬핑의 제 14회 무보증사채 신용등급을 BBB+/안정적으로 부여해 눈길을 끌었다. 주요 평가요소를 보면 장기계약에 기반한 양호한 사업안정성, 우수한 수익성과 안정적인 영업현금창출력, 선박투자와 관계사 지원으로 인한 재무부담, 열위한 자본여력 등이다.

화주와의 협력관계와 장기운송계약 등을 바탕으로 향후에도 안정적인 영업현금창출이 가능할 것으로 예상되는 점을 감안할 때, 동사의 신용등급 전망은 안정적이라는 것이다.

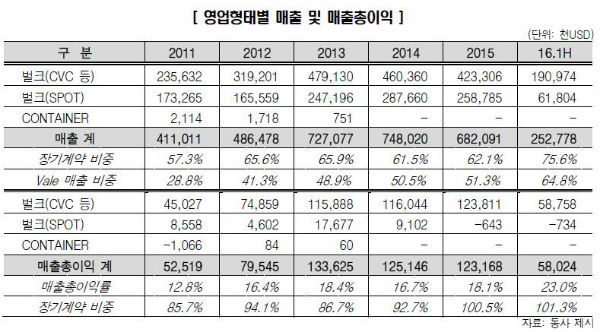

동사는 해운 업황 침체에도 불구하고 단일선체 유조선 개조선박을 포스코, 발레(Vale) 등과의 장기운송계약에 투입하면서 양호한 성장세와 영업성과를 달성하고 있는 매출 규모 국내 9위권의 중견 해운사이다. 2016년 6월 말 현재 총 29척(사선 28척, 장기용선 1척)의 선박을 운용하고 있으며, 단기 용선을 통해 벌크선 스팟영업도 영위하고 있다.

해당 산업에서의 업력 및 시장지위가 우수한 화주와 체결한 장기운송계약(포스코, Vale 등과의 장기운송계약을 통한 매출 비중 약 76%, 2016년 반기 기준)을 바탕으로 업황 침체에도 불구하고 양호한 사업안정성을 유지하고 있다. 기존 장기계약의 잔존기간이 평균 10년에 이르고 있으며, 화주와의 협의로 대체선 투자에 상응하는 추가 계약기간을 확보하고 있어 향후에도 동사의 영업기반은 안정적으로 유지될 것으로 전망된다. 2007년 포스코와의 계약을 시작으로 순차적으로 장기계약을 확보했으며, 특히 2012년 하반기 Vale와 10척의 장기계약을 추가하면서 외형과 수익창출력이 확대됐다.

선박취득비용 및 연료비 등을 보장받는 장기운송계약의 특성으로 인해 안정적인 수익구조를 견지할 수 있을 것으로 보인다.

짧은 업력으로 자본여력이 충분히 축적되지 못한 가운데, 장기계약 확보에 따른 대규모 선박투자와 관계사 지원 등으로 재무레버리지(부채비율: 447.1%, 차입금의존도: 77.2%, 2016년 6월 말 기준)가 과중하고 유동성(현금성자산 509억원, 사용제한 제외, 2016년 6월 말 기준)이 미흡한 실정이다. 하지만 향후 예상되는 영업현금흐름과 대체자금조달력에 기반한 재무 융통성 등을 감안할 때 점진적인 재무구조 개선과 유동성 확보가 가능할 전망이다.

한편 최근 벌커시황 저하로 인한 스팟부문의 수익 변동성은 부담요인이다. 또 노후선박 대체 투자부담과 폴라에너지앤마린 및 호안해운 등 관계사에 제공한 대여금 및 담보(각각 479억원, 231억원, 2016년 6월 말 기준)에 대한 회수가능성 측면의 불확실성이 상존하고 있다.

한신평은 사업안정성에 기반한 영업실적 유지여부와 이를 통한 적절한 유동성 관리능력, 재무구조 개선 여부 등 동사의 신용도에 미치는 요소들을 모니터링 할 것이라고 밝혔다.

한편 선박투자와 관계사 지원 등으로 2016년 6월 말 기준 부채비율과 차입금의존도가 각각 447.1%와 77.2%에 이르는 등 재무부담이 과중하다. 또 노후선박 대체, 신규 장기계약 등과 관련해 총 4척의 선박(총 선가 USD 275.8mil, 옵션 선박 1척 취소, 선종 변경 등에 따라 투자 규모 변동 가능) 투자가 진행 중에 있고, 전반적으로 선대가 노후화돼 있어 추가적인 대체 투자부담도 내재돼 있다.

하지만 순차적인 장기계약 확보로 영업현금흐름이 확대되면서 현금창출력 대비 재무부담은 완화되고 있으며, 자본축적으로 부채비율 등 재무안정성 지표도 하락추세를 보이고 있다. 현재의 투자 규모 수준에서는 장기계약의 안정성을 바탕으로 한 잉여현금 창출로 재무구조를 점진적으로 개선할 수 있을 전망이다.

한편, 호안해운과 폴라에너지앤마린(구, 하모니크루즈) 등 실적이 부진한 관계사에 제공한 대여금, 담보 금액이 각각 479억원, 231억원(2016년 6월 말 기준)에 이르고 있어 관계사와 관련한 우발채무 현실화 및 대손 가능성이 상존한다. 다만 최근 계열사 사업이 정리되고 있는 점을 감안할 때 추가 손실의 발생 가능성은 제한적이라는 판단이다.

2016년 6월 말 현재 사용 가능한 현∙예금은 509억원에 불과하고, 대부분의 선박이 담보로 제공돼 있어 자산을 활용한 추가 자금조달 여력이 크지 않은 가운데, 2017년말까지 차입금 상환부담이 약 4,400억원, 연간 이자비용이 약 800억원 등에 이르고 있어 유동성 관리에 부담이 되고 있다는 평가다. 하지만 동사는 장기계약 등을 토대로 최근 3개년 연평균 약 2,200억원, 2016년 상반기 약 1,200억원의 EBITDA를 창출하는 등 비우호적 시황 여건 하에서 상대적으로 양호한 영업성과를 내고 있는 점은 금융시장 접근성에 긍정적으로 작용하고 있다. 여기에 장기운송 계약에 기반한 장래채권 활용여지와 일부 차입금의 차환가능성, 선박 재금융 등도 뒷받침되고 있어 단기간 내에 재무융통성이 크게 훼손될 가능성은 제한적이다.

장기계약에 기반한 사업안정성이 유지되는 가운데 수익성이 개선되고, 영업현금창출력을 바탕으로 재무구조 개선과 적정 수준의 유동성 확보가 이루어질 경우 신용등급 상승 가능성이 높아질 것이다. 반면, Spot업 리스크 확대로 사업안정성이 저하되어 영업현금흐름의 가변성이 높아진 가운데 유동성 부담이 가중되거나 투자 확대로 재무부담이 증가할 경우에는 신용등급 하향압력이 증가할 수 있다.

아울러 한국기업평가도 29일 폴라리스쉬핑의 제 14 회 무보증사채 신용등급을 BBB+로 평가한다고 밝혔다. 한기평은 장기운송계약에 기반한 안정적인 현금창출력을 바탕으로 재무안정성이 점진적으로 개선될 것이라는 전망을 반영한 것이다. 한국기업평가는 1)신규 장기운송계약의 체결 및 기존 계약의 갱신, 2)선대투자 규모, 3)차입금 상환을 통한 재무구조 개선 등에 주안점을 두고 모니터링을 지속할 계획이라고 언급했다.