LPG 해상 물동량의 26% 중국과 인도가 점유

글로벌 물동량 성장률 하락에도 선박량은 꾸준히 증가했고 2010년 이후 선박 공급 과잉이 야기됐다. 선박 공급 과잉으로 선박 1DWT당 물동량은 감소 추세다. 2016년 1DWT당 물동량은 2010년대비 13.3% 감소한 6.14톤/DWT다. 2016년 클락슨 운임 지수는 2010년 대비 39.1% 하락했다. 클락슨 운임 지수 반등은 공급 과잉이 해소되는 2018년이 예상된다.

선박의 수급 지표인 선박 1DWT당 물동량은 2016년 저조한 발주로 2018년부터 개선이 예상 된다. 선박 발주는 그보다 1년 빠른 2017년 하반기부터 본격화될 전망이다. 2017~20년에도 매년 2016년과 동일한 2,609만DWT 발주 가정시 1DWT당 물동량은 2017년 6.05톤/DWT 를 저점으로 반등이 예상된다. 1DWT당 물동량은 운임과 동행(2006~16년 상관계수 0.90)한 다. 2018년 1DWT당 물동량 상승으로 선박 수급 개선, 운임 반등이 예상된다. 선주들은 미래 운임 반등 가능성을 보고 선박을 발주한다. 2017년 하반기부터 본격적인 글로벌 발주 시장 회 복이 예상된다.

2017년에는 원유 운반선을 제외한 모든 선종들의 발주 회복이 예상된다. 선종별 전년대비 발주 량 증가율은 석유제품 운반선 1568.2%, LNG 운반선 458.6%, LPG 운반선 433.4%, 컨테이너선 534.4%, 원유 운반선 -30.0%가 전망된다. 2016년 가장 저조한 발주를 기록했던 석유제 품 운반선의 발주량 증가율이 가장 클 전망이다.

중장기적으로는 한국이 경쟁력을 가진 LNG와 LPG 운반선의 발주량 증가 폭이 가장 클 전망이다. 2016~20년 선종별 연평균 물동량 성장률은 LNG 9.6%, LPG 6.1%, 컨테이너 4.3%, 석유 제품 2.7%, 원유 0.6%가 전망된다. 미국의 셰일가스/오일發 공급 증가와 아시아 지역의 저렴 한 LNG, LPG, 석유제품 소비 증가가 에너지 운반선 발주를 견인할 것으로 보인다.

셰일혁명이 촉발한 미국의 셰일가스/오일(Tight oil) 공급 증가와 유가 하락으로 가스(LNG, LPG)와 석유제품 가격이 하락 추세다. 저렴한 가스와 석유제품 매력 증가, 경제 성장으로 아시 아 그 중 인도의 에너지 수요가 고성장하고 있다. 2015년 인도의 에너지별 글로벌 물동량 점유 율은 LPG 10.6%, 원유 10.5%, LNG 5.9%, 석유제품 1.8%다. 인도의 에너지 수요 성장에 따 른 수입 증가로 에너지 물동량 상승과 에너지 운반선(가스선, 탱커)의 발주 증가가 전망된다.

셰일가스 처리 과정에서는 LPG와 천연가스, 원유 정제 과정에서는 LPG와 석유제품(휘발유, 중 유 등)이 생산된다. 셰일가스/오일 채굴 기술 향상에 따른 셰일혁명 촉발로 미국의 셰일가스/오 일 생산량은 꾸준히 증가 중이다. 2010~16년 미국의 셰일가스 생산량은 연평균 15.1% 증가해 2016년 14.3TCF다. 동기간 셰일오일 생산량은 연평균 32.4% 증가해 2016년 1.6억배럴이다. 셰일가스와 셰일오일은 각각 2020년까지 연평균 3.2%, 5.9% 성장이 예상된다.

LPG(프로판+부탄)는 셰일가스/오일의 부산물이다. 미국의 LPG 생산량은 2010~16년 7.4% 증가해 2016년 241만배럴/일이다. 2016~18년 연평균 4.7% 증가가 예상된다. 전체 LPG 생 산량의 74.3% 점유하는 셰일가스발 LPG가 생산량 증가를 견인할 전망이다. 2016~18년 연평 균 5.7%의 생산량 증가가 예상된다. 정제설비發 LPG 생산은 연평균 1.6% 증가하는데 그칠 전 망이다. 환경규제로 인해 정제설비 신규 증설이 이루어지지 않고 있는 상태에서 노후화된 설비 의 추가적인 가동률(2010년 86% → 2016년 90%) 상승은 어렵다.

천연가스 생산량은 2010~16년 연평균 3.6% 증가해 2016년 72BCF/일이다. 2016~18년 연 평균 3.7% 성장이 예상된다. 2017년부터는 미국의 LNG 수출이 본격화될 전망이다. 2016~20 년 미국의 LNG 액화설비는 연평균 82.3% 성장해 2020년 7,060만톤이 예상된다. 미국의 글 로벌 LNG 생산설비 점유율은 2016년 1.3%에서 2020년 17.3%로 상승이 예상된다.

미국의 석유제품 생산량은 2010~16년 연평균 1.4% 증가해 2016년 2,006만배럴/일이다. 정 제설비 부족으로 추가적인 생산량 증가는 어려울 전망이다. 셰일發 원유 공급 증가와 미국의 원 유 수출 금지 정책으로 미국내 원유 공급 과잉이 야기됐다. 2005년 WTI-Dubai 스프레드는 7.1달러에서 2011년 -10.9달러로 역전됐다. 저렴한 WTI 원료를 바탕으로 미국 정유업체들은 석유제품 생산과 수출량을 늘렸다.

미국의 석유제품 수출량은 2010~16년 연평균 10.1% 증가한 294만배럴/일이다. 미국은 환경 문제로 원유 정제설비의 신규 증설이 불가하다. 노후화된(평균 연령) 정제설비의 가동률(90%) 이 한계에 도달했다. 추가적인 생산량 증가는 어려울 전망이나 저렴한 WTI를 바탕으로 현재 생산량과 수출량은 유지될 전망이다.

미국의 석유제품 생산량 증가율 둔화에도 글로벌 석유제품 공급은 지속적인 성장이 예상된다. 글로벌 원유정제 설비의 24.3%(2015년 기준, 중국 14.7%/중동 9.6%)를 점유하는 중국과 중 동의 정제설비는 증가세다. 2015년 중국의 정제설비는 2010년 대비 38.4% 증가한 1,426만배 럴/일이다. 중동의 정제설비는 동기간 15.9% 증가한 934만배럴/일이다. 중국과 중국의 2010~15년 정제마진 확대에 따른 정제설비 증설 착공으로 중국은 2016~19년까지 132만배 럴/일, 중동은 242만배럴/일의 증설이 예정되어있다. 지속적인 정제설비와 석유제품 생산량 증 가가 전망된다.

1) 미국의 가스와 석유제품 공급 증가, 2) 유가 하락, 3) 중국의 경제 성장률 둔화로 2015년 LNG와 LPG(프로판) 가격은 2010년 대비 각각 23.4%, 49.2% 하락했다. 동기간 휘발유, 중 유 가격은 각각 47.9%, 67.9% 하락했다. 저렴한 가스와 석유제품 매력 증가로 아시아 지역의 에너지 수요가 증가하고 있다. 아시아는 글로벌 LNG 소비량의 71.2%, 석유제품 소비량의 34.1%, 천연가스 소비량의 20.1%,를 점유한다. 아시아의 LNG 소비량은 2010~15년 연평균 6.0% 성장했다. 동기간 천연가스와 석유제품 소비량은 각각 연평균 3.9%, 3.0% 성장했다.

아시아 국가 중 인도의 에너지 소비 성장 폭이 가장 크다. 2015년 인도의 에너지별 글로벌 물 동량 점유율은 LPG 10.6%, 원유 10.5%, LNG 5.9%, 석유제품 1.8%다. 인도의 에너지 소비 증가가 탱커(원유, 석유제품)와 가스(LNG, LPG) 운반선 수요를 견일할 전망이다. 인도의 에너 지 소비량은 2010~15년 연평균 3.6% 성장해 2015년 7.1조Kcal다. 2015~20년에는 연평균 3.2%(글로벌 평균 1.8%) 성장이 예상된다. 인도의 에네지 수입 증가에 따른 해상 물동량 증가 가 탱커와 가스 운반선 발주를 견인할 전망이다.

인도의 경제 성장이 에너지 수요를 촉진하고 있다. 인도의 경제 성장률은 2010~15년 연평균 6.7% 성장했고 2015~20년 연평균 7.7% 성장이 예상된다. 인도의 1인당 에너지 소비량은 5,462Kcal로 중국(23,704Kcal) 대비 현저히 낮은 수준이다. 2.4억명의 인구가 기초 생활을 위 한 전력 사용에 어려움을 겪고 있고 전력이 공급되는 지역들도 순차적 정전을 실시하고 있다. 향후 에너지 수요 증가에 따른 지속적인 원유, 석유제품, LPG, LNG 수요 증가가 예상된다.

에너지 수요 증가에도 인도의 에너지 자립도는 현저히 떨어진다. 에너지원별 에너지 자립도는 원유 21.1%, 가스는 57.7%에 불과하다. 2015년 원유의 에너지 자립도는 2010년 대비 5.5%p 하락했다. 가스는 동기간 22.4%p 하락했다. 원유정제시설, 천연가스 생산시설 미비로 부족한 에너지를 수입을 통해 확보하고 있다.

2015년 인도의 에너지원별 글로벌 물동량 점유율 LPG 10.8%, 원유 10.6%, LNG 5.9%, 석유 제품 1.8%다. 2015년 인도의 LPG 물동량은 2010년 대비 213.1%, 원유 물동량은 12.7% LNG는 63.5%, 석유제품은 20.3% 상승했다. 각각의 2015년 해상 물동량 점유율은 2010년 대비 5.9%p, 1.8%p, 1.8%p, 0.3%p 상승했다. 인도의 에너지 수요 증가가 향후 글로벌 에너지 물동량 성장을 견인할 전망이다. 인도의 에너지 수요 증가에 따른 에너지 자원 운반선의 수혜가 전망된다.

유가 하락에 따른 석유제품 수요 증가와 정유 스프레드 개선으로 글로벌 원유 정제 설비의 24.3%(2015년 기준, 중국 14.7%/중동 9.6%)를 점유하는 중국과 중동의 정제설비는 증가세 다. 2015년 중국의 정제설비는 2010년 대비 38.4% 증가한 1,426만배럴/일이다. 중동의 정제 설비는 동기간 15.9% 증가한 934만배럴/일이다. 중국은 2016~19년까지 132만배럴/일, 중동 은 242만배럴/일의 증설이 예정되어 있어 지속적인 정제설비 증가로 LPG 생산 증가가 전망된 다. 세계 LPG 수출의 43.5%(2015년)를 점유하는 카타르, 사우디, UAE, 쿠웨이트의 2015년 합산 LPG 수출량은 2010년 대비 49.9% 증가했다.

LPG 가격 하락의 가장 직접적인 원인은 미국의 LPG 수출량 증가다. 미국의 셰일가스/오일 생 산량 증가로 부산물로 생산되는 LPG의 수출이 증가세다. 2016년 미국의 셰일가스와 셰일오일 생산량은 2010년 대비 각각 132.1%, 438.4% 증가했다. 2015년 미국의 LPG 수출량은 1,680 만톤으로 2010년 대비 658.2% 증가했다. 미국의 LPG 수출로 LPG 가격이 하락했고 아시아 국가들의 저렴한 LPG 수입이 증가하고 있다.

LPG 수요는 중국과 인도가 견인하고 있다. LPG 해상 물동량의 26.0%(2015년 기준)를 중국 (15.2%), 인도(10.8%)가 점유한다. 2015년 중국의 LPG 해상 수입량은 2010년 대비 272.9% 증가한 1,190만톤이다. 동기간 인도의 LPG 해상 수입량은 213.1% 증가한 844만톤 이다. 중국은 산업용/가정용 수요, 인도는 가정용 수요 증가가 원인이다.

중국, 인도의 저렴한 LPG 수요가 증가하고 있다. 2016년 LPG 가격(프로판)은 2010년 대비 58.1% 하락(나프타는 동기간 44.7% 하락)했다. 중국에서는 산업용 LPG 수요가 증가하고 있 다. 석유화학 제품인 프로필렌 제조시 LPG의 가격 하락으로 대체품 나프타 대비 LPG의 가격 매력도가 증가했다. 2014년(2015~16년 미집계) 중국의 산업용 LPG 소비량은 2010년 대비 42.3% 증가했다.

2016년 LPG 운반선 발주는 44만㎥(-89.7% YoY)로 부진하다. 운임은 금융위기 때(15,459 달러/일)와 유사한 16,534달러/일(-62.8% YoY)이다. 운임은 2018년과 발주는 2017년 회복 이 예상된다. 2017년 LPG 운반선 발주량은 235만㎥(+433.4% YoY)가 전망된다. 2013~15년 대규모 발주에 따른 2015~16년 인도량 증가로 2016년은 일시적으로 운임이 하락하고 발주가 감소했다.

LPG 운반선의 수급 지표인 LPG 운반선 1㎥ 당 물동량은 2016년 저조한 발주와 LPG 물동량 고성장 예상으로 2018년부터 개선이 확실시된다. 선박 발주는 그보다 1년 빠른 2017년부터 본격화될 전망이다.

선주들은 미래 운임 반등 가능성을 보고 선박을 발주한다. 2017~20년에도 매년 2016년과 동 일한 44만㎥ 발주 가정시 1㎥당 물동량은 2017년 3.18톤/㎥를 저점으로 반등이 예상된다. 2018년 1DWT 당 물동량 상승으로 선박 수급 개선, 운임 반등이 예상된다. 2017년 하반기부 터 본격적인 LPG 운반선 발주 회복이 예상된다.

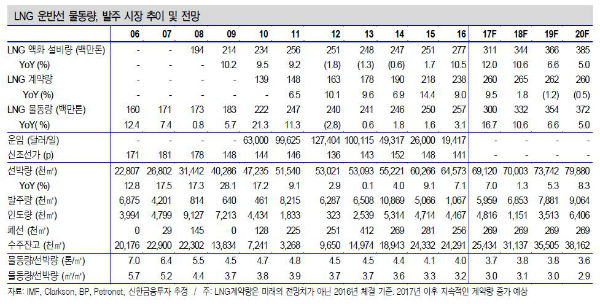

2017년 LNG 운반선 발주량은 60만㎥(+458.6% YoY)이 전망된다. 유가 하락, 호주發 LNG 공급 증가로 2015년 일본 LNG 수입 가격은 2010년 대비 23.4% 하락했다. 아시아는 세계 LNG 물동량의 71.2%(2015년)를 점유한다. 저렴한 LNG 매력 증가, 일본의 원전 가동 중단 (후쿠시마 원전 사태로 가동 중단)에 따른 LNG 발전소 가동률 상승으로 2015년 아시아의 LNG 수입량은 2010년 대비 33.7% 증가한 1.8억톤이다.

2017년부터는 미국의 LNG 수출이 본격화될 전망이다. 유가 상승 전망에도 미국發 LNG 공급 으로 인한 추가적인 LNG 가격 하락 가능성이 있다. 2015~20년 글로벌 LNG 액화설비는 연평 균 8.9% 성장해 2020년 3,845만톤이 예상된다. 미국의 글로벌 액화설비 점유율은 2015년 0.1%에서 2020년 16.2%로 상승이 예상된다. 미국의 LNG 수출 증가로 LNG 가격 하락과 아 시아 지역의 지속적인 LNG 수입 증가가 예상된다.

LNG 물동량 성장률을 상회하는 선박 인도로 1㎥당 LNG 물동량은 감소 추세다. LNG는 원유 처럼 상품시장이 형성되어 있지 않고 LNG 수입국과 개발업체의 장기계약(평균 20년)에 의해 서 거래된다. LNG 운반선 발주도 국제 물동량, 수요량과는 관계없이 LNG 액화설비 증분, LNG 계약량과 연관성이 높다. 지속적인 LNG 액화설비 증설에 따른 LNG 계약량 증가가 전망된다. LNG 계약 증가는 2017년 이후 지속적인 LNG 운반선의 발주로 이어질 것으로 예상된다.

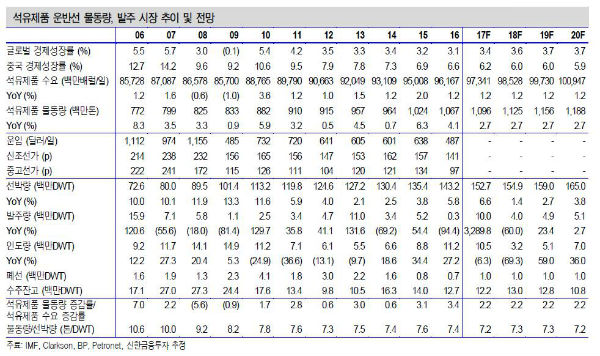

2014~15년 유가 하락에 따른 석유제품 가격 하락으로 석유제품 수요가 증가했다. 석유제품 수 요 증가는 원유-석유제품간 스프레드 확대를 야기했다. 중국과 중동은 석유제품 수요 증가와 스프레드 확대로 정제설비를 늘리고 있다. 2019년까지 원유 정제설비 확장이 예정되어 있다. 유가 상승 전망에도 중국, 중동 원유 정제설비 증가로 석유제품 가격 상승 폭은 제한적일 전망 이다. 저렴한 석유제품 가격 매력 지속으로 수요 증가와 물동량 상승이 예상된다.

2009~14년 중국의 연평균 경제 성장률은 8.6%로 금융위기 이전 2003~08년 대비 3.0%p 감 소했다. 동기간 중국의 연평균 원유 수요 성장률은 6.5%에서 6.2%로 감소했다. 중국의 원유 수요 성장률 감소로 WTI1)는 2009년 배럴당 79달러에서 2014년 54달러로 하락했다. 2015년 유가는 이란 경제제재 해제에 따른 원유공급 증가와 OPEC2) 회원국간 점유율 경쟁으로 전년대 비 30.4% 하락해 37달러를 기록했다.

원유 가격 하락은 석유제품 가격 하락으로 이어졌고 석유제품 수요를 촉진시켰다. 2015년 휘발 유 가격은 2010년 대비 47.8%, 경유 가격은 41.5% 하락했다. 동기간 석유제품 가격 하락의 영향으로 휘발유 수요는 8.8%, 경유 수요는 8.5% 증가했다. 석유제품 수요 증가에 따른 원유- 석유 제품간 스프레드 개선은 원유 정제설비 증설로 이어졌다.

글로벌 원유 정제 설비의 24.3%(2015년 기준, 중국 14.7%/중동 9.6%)를 점유하는 중국과 중동의 정제설비는 증가세다. 2015년 중국의 정제설비는 2010년 대비 38.4% 증가한 1,426만 배럴/일이다. 중동의 정제설비는 동기간 15.9% 증가한 934만배럴/일이다. 중국은 2016~19년 까지 132만배럴/일, 중동은 242만배럴/일의 증설이 예정되어 있어 지속적인 정제설비 증가가 전망된다. 미국은 환경문제로 원유 정제설비 증설은 못했지만 미국內 정제설비 가동률은 2010 년 86%에서 2015년 91%로 상승했다. 정제설비 증설은 유가 상승 전망에도 석유제품 가격 상 승폭을 제한할 전망이다. 저렴한 석유제품의 수요 증가는 지속 예정이다. 석유제품 수요 증가는 석유제품 물동량 성장을 견인할 전망이다.

글로벌 해상 석유제품 물동량은 증가 추세다. 2015년 해상 석유제품 물동량은 2010년 대비 16.1% 증가한 10.7억톤이다. 저유가로 인한 글로벌 석유제품 수요 증가와 미국, 중동, 중국의 석유제품 수출 증가가 원인이다. 2015년 글로벌 해상 원유 물동량은 2010년 대비 0.6% 감소 한 18.6억톤이다. 미국의 셰일가스ㆍ오일 자체 생산으로 인한 원유 수입 감소가 원인이다. 동기 간 미국의 일간 원유 수입량은 42.1% 감소한 419만배럴/일이다.

석유제품 운반선 발주는 2017년 회복, 원유 운반선은 점진적인 감소세가 예상된다. 2016년 석 유제품 운반선 발주는 30만DWT(-94.4% YoY)로 발주가 부진하다. 운임은 금융위기 당시 (485달러/일)와 유사한 487달러/일(-23.6% YoY)이다. 운임 반등은 2018년, 발주 회복은 2017년이 예상된다. 2017년 발주량은 492만DWT(+1568.2% YoY)가 전망된다. 2013년 1,097만DWT(+131.6% YoY)의 대규모 발주에 따른 2014~16년 인도량 증가로 2016년 일 시적으로 운임이 하락하고 발주가 감소했지만 2017년부터 발주 시장 회복이 전망된다. 석유제 품 물동량(2015~20년 연평균 3.1% 성장 예상) 성장과 2014~16년 저조한 발주로 인한 2018~20년 탱커선 공급 부족이 원인이다.

선주들은 미래 운임 반등 가능성을 보고 선박을 발주한다. 2017~20년에도 매년 2016년과 동 일한 30만DWT 발주 가정시 1DWT당 물동량은 2017년 7.18톤/DWT를 저점으로 반등이 예 상된다. 2018년 1DWT 당 물동량 상승으로 선박 수급 개선, 운임 반등이 예상된다. 2017년 하 반기부터 본격적인 석유제품 운반선 발주 회복이 예상된다.

원유 운반선 발주는 지속적인 감소세가 예상된다. 미국의 원유 수입 감소에 따른 부진한 물동량 증가가 원인이다. 2016년 원유 운반선 발주는 850만DWT(-79.9% YoY)다. 2013~15년 대 규모 발주에 따른 2016~18년 선박 공급 과잉과 운임 하락이 예상된다. 미진한 물동량 증가로 선박 공급 과잉 해소는 더딜 전망이다.

글로벌 컨테이너 물동량은 2010~15년 연평균 5.5% 성장해 2015년 16.9억TEU다. 동기간 선박량은 연평균 7.1% 성장해 2015년 1,826만TEU다. 컨테이너선 1TEU 당 연간 물동량은 2010년 99.5톤에서 2015년 88.8톤으로 감소했다. 꾸준한 컨테이너선 물동량 증가에도 물동량 을 상회하는 컨테이너선 공급으로 운임은 하락했고 2016년 발주는 전무한 상태다.

컨테이너선 운임 반등은 2018년, 발주 회복은 2017년 하반기가 예상된다. 2017년 컨테이너선 발주량은 135만TEU(+534.4% YoY)가 전망된다. 2016년에는 2013~15년 대규모 컨테이너 선 발주로 인한 공급 과잉, 글로벌 얼라이언스 재편, NOx(질산화물) 환경규제 회피를 위한 2015년 선발주로 부진한 발주를 기록 중이다. 공급 과잉 해소로 인한 발주 회복 시점은 2017 년 하반기가 예상된다.

선주들은 미래 운임 반등 가능성을 보고 선박을 발주한다. 2017~20년에도 매년 2016년과 동일한 21.2만TEU 발주 가정 시 1TEU당 물동량은 2017년 86.5톤/TEU를 저점으로 반등이 예상된다. 2018년 1TEU당 물동량 상승으로 선박 수급 개선, 운임 반등이 예상된다. 2017년 하반기부터 컨테이너선 발주 회복이 예상된다고 황어연 신한금융투자 애널리스트는 밝혔다.