SM상선, 1분기 76억원 영업적자서 2분기 65억원 적자로 폭 줄어

영업이익은 295억원으로 전년동기대비 251% 증가하고, 전분기대비 7.8% 감소했다. 컨테이너 사업부문인 SM상선의 매출액이 늘어남에 따라 초기 고정비 증가로 연결기준 수익 감소폭이 클 것이라고 예상했던 것과는 달리 연결기준 영업이익 감소폭이 크지 않았다.

합산기준 영업이익의 감소는 대한상선의 해운부문 이익 감소에서 오는 영향이 대부분이었다.

SM상선의 영업손실 확대가 전체 연결실적 감소에 크게 기여할 것이라고 기대했던 것에 비하면 완전히 다른 결과이다.

대한해운의 별도기준 매출액은 1,789억원으로 전년동기대비 515억원 늘었고, 전분기대비 151억원 늘었다. 대선수익과 항행수익이 모두 늘어 대한해운 자체적으로도 사업량의 증가가 두드러졌다. 2017년 2분기부터 새롭게 투입되는 전용선의 영업매출이 늘어난 영향이 크다. 한국가스공사가 미국 사빈패스 터미널로부터 LNG를 도입하는 계약과 삼성중공업이 건조한 탱커 선박을 싸게 사들여 다른 선주에게 대선하는 계약이 이에 해당한다.

하반기는 2분기에 중간도입된 선박들이 분기 내내 장기운송계약을 수행할 예정이어서 매출액이 조금 더 늘어날 것으로 예상한다. 장기적으로 추가도입되는 장기운송계약물량으로 2019년 제주 LNG선 두 척이 예정돼 있다. 최근 발레에서 시행하는 VLOC 장기운송계약 입찰 참여가 알려져 있는데, 만약에 대한해운이 일부라도 수행하게 된다면 의미있는 국제입찰 낙찰 기록을 세우게 될 것으로 보인다.

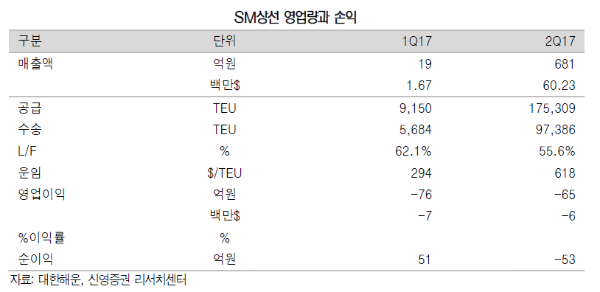

한편 SM상선의 별도기준 매출액은 1분기 19억원에서 2분기 681억원으로 전분기대비 35배 수준으로 늘어났다. 동남아와 미주지역 할 것없이 정기운항 서비스를 본격적으로 늘리기 시작한 것은 2분기부터이어서 매출액 증가폭이 컸던 것으로 파악된다.

물동량은 1분기 5,684TEU에서 97,386TEU 로 늘어났다. 매출액으로부터 역산해낸 단가가 1분기 TEU당 294달러에서 618달러로 2배 이상으로 상승했다. 이는 상대적으로 단위단가가 높은 미주노선의 서비스를 2분기부터 소화하기 시작했기 때문이다. 2분기 수송능력은 17만5,309TEU였던 것에 비하면 55.6%의 소석률을 기록한 것으로 지난 분기 62.1% 대비 하락했다.

팬듈럼서비스 성격을 갖는 동남아 서비스보다 출발지와 도착지의 왕복 개념이 강한 원거리 미주노선 서비스를 실시했기 때문인 것으로 보인다. 초반 백홀(back haul) 서비스 물량 확보에도 시간이 필요하다는 지적이다.

SM상선의 이 같은 영업상황에도 불구하고 1분기 76억원 영업적자에서 2분기 65억원 적자로 그 폭이 줄어든 것이 이번 대한해운의 종속법인 실적 중 가장 놀라운 점이다. 55%의 소석률에도 불구하고 운항원가 정도를 커버할 수 있는 운임수입을 얻을 수 있다는 결론이다. 두 분기 연속 판관비 수준의 적자를 기록했다. 하반기에는 물동량 증가로 인한 소석률 상승, 운임 상승에 의한 운임수입 증가로 인해서 적자가 줄어들 것으로 보인다. 운임 약세, 낮은 소석률에도 불구하고 이 정도의 수익성을 유지할 수 있는 것은 얼마나 경쟁력 있는 가격에서 선대를 마련했느냐가 중요하다는 것을 반증하는 것이라 볼 수 있다.

대한상선은 발전자회사용 전용선영업을 주로 하고 있어 이익률의 변동이 크지 않은 것이 정상이나 해운부문에서 매출액은 늘어나고, 이익은 감소했다. 기업회생절차에서 늘리지 않았던 스팟영업의 비중을 다시 늘리면서 전용선 영업대비 낮은 수익성의 매출액이 늘어나기 때문인 것으로 추정된다. 대한해운이 기업회생절차 졸업 직후 용대선 시장에서 신뢰를 회복하는데 약 1년 정도의 시간이 걸렸던 것을 고려하면 대한상선도 스팟영업에 있어서는 일정수준의 신뢰회복 기간이 필요할 것이라 예상한다. 하지만 선대운영규모를 늘려가는 가운데, 시장운임의 우상향 기조가 이어진다면 이후 레버리지 효과를 기대해볼 수 있다.

대한상선에 있어서 가장 큰 리스크는 현재 운영하고 있는 발전자회사와의 장기운송계약 중 다수가 2018년 말까지 종료된다는 점이다. 대한상선의 경우 장기운송계약 투입 선박 중 절반 이상을 용선으로 운영하고 있어서 계약 종료 이후 원가 부담은 많지 않으나, 기존 계약을 대체할 수 있는 물량을 확보하지 않는다면 매출 규모가 줄어들 여지가 있다.

대한해운의 2017년 연간 매출액은 1조 5,874억원으로 전년대비 193.8% 증가할 것으로 예상되며, 영업이익은 1,272억원으로 전년대비 187.4% 증가할 것으로 예상된다. 하반기 수익 안정성에 가장 큰 기여를 하는 법인은 대한해운이 될 것으로 보인다. 2분기에 도입한 장기운송계약 선박들의 실적이 안정세를 찾고, 벌크선 운임지수 상승에 따라 부정기선의 운임 레버리지 효과가 생길 것으로 예상되기 때문이다.

2018년에는 컨테이너 법인의 수익성이 정상화될 것으로 예상되어 장기운송계약 도입분이 많지 않음에도 불구하고 두 자릿수의 이익성장이 예상된다고 엄경아 신영증권 애널리스트는 밝혔다.