중고선박 도입과 장기용선 통해 시황 노출도 확대 여지

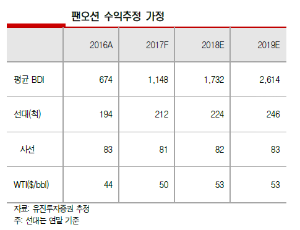

4분기 벌크선운임지수 BDI 평균은 전분기대비 30% 이상 상승한 1500p수준이 예상된다. 11월부터 중국 북부 철강업계 동절기 감산이 본격화됨에 따라 철광석 및 제철용 석탄 물동량 둔화와 BDI의 단기 조정을 예상하고 있었지만 사실상 조정은 이미 지나간 것으로 판단된다. 11월 중국 철광석 수입이 전년동기보다 2.8%, 전월보다 18.9% 늘어난 것으로 파악되면서 BDI는 최근 1700p대에 진입했다. 예상보다 빠른 수입재개는 동절기 이후 생산재개를 염두에 둔 철강사 또는 유통상들의 원재료 재고 확충에 따른 것으로 풀이된다. 팬오션의 4분기 수송 물동량은 전분기와 유사할 것으로 보이지만 드라이벌크 매출은 4970억원, 영업이익은 504억원 수준으로 증가세를 이어갈 것으로 전망된다. 이미 전분기부터 오픈 사선의 적자 부문이 해소되면서 대선영업 확대 등 수익성 위주 조업이 이루어지고 있다.

방민진 유진투자증권 애널리스트는 “계약과 수행 시점의 시차를 감안할 때 11월 중순 이후 가파른 BDI 상승 모멘텀은 내년 1분기 실적에 반영되게 된다”며 “다만 동사가 BDI 계절성(2월까지 조정)을 감안해 대응했을 가능성으로 현재와 같이 가파르게 상승한 BDI 평균 레벨이 유지될 경우 스팟 용선에서는 손실이 예상된다”고 밝혔다.