건화물선 시황 회복 기대 중고선 시장으로 번져

캠코선박운용에 의하면 중국의 철강 감산 종료 시점이 3월 15일로 다가오면서 고로 가동률은 점차 상승세를 보이고 있다. 한편 중국 철강협회 관계자는 감산 조치 해제 이후 철강 생산이 작년 12월 대비 약 16% 가량 증가할 수 있다고 언급했다.

중국의 연휴 복귀와 철강 감산 종료 및 남미 곡물 출하 시점이 맞물리며 단기적인 시황 상승 압력이 높아질 가능성이 있어 보이며, 중국의 철강제품과 국제 철광석 가격 추이가 중요한 바로미터가 될 것으로 전망된다.

한편 상해발 유럽노선 운임이 큰 변동없이 보합세를 보이는 가운데 지난주 미주 노선 운임은 비교적 큰 폭으로 하락했으며, 이에 따라 상해발컨테이너운임지수(SCFI)가 3주 연속 하락을 기록하고 있다.

2월 'Alphaliner' 보고서에 따르면 2월 현재 유럽과 미주 노선에 투입된 선복량이 전년 동기 대비 각각 3.9%와 4.5% 증가한 것으로 나타나 수요 증가에도 불구하고 운임 상승이 제한되고 있는 상황으로 보인다.

BIMCO는 최근 발표한 보고서를 통해 금년 수요 증가율이 4~4.5%로 공급 증가율 3.9%를 상회하며 전반적인 시황 상승 압력이 높을 것으로 보이나 대형선 인도 증가는 시황에 부담으로 작용할 것으로 전망했다.

초대형 유조선의 용선료 평균값이 거의 한 달 째 마이너스 값에서 벗어나지 못하는 동시에 Suezmax 와 Aframax 용선료 또한 OPEX 값에 미치지 못하는 등 원유 유조선 시황의 극심한 약세가 계속 이어지고 있다.

석유 제품선의 경우 중동/동아시아 구간에서 LR Tanker 선형의 시황 강세가 나타나며 용선료가 50% 가량 큰 폭으로 상승한 한편 대서양 수역 MR Tanker 시황 또한 주 후반 들어 가용 선복이 빠르게 감소하면서 반등했다.

향후 3년 내 정기 검사가 예정된 원유 유조선이 약 180여 척으로(금년 49척, 2019년 56척, 2020년 74척) 집계되고 있으며 이 선박들 대부분이 해체되면서 유조선 수급 개선에 기여할 것으로 최근 Fearnley가 전망했다.

금년 현재까지 신조 발주 척수가 총 117척으로 전년 동기 대비 16% 감소한 것으로 집계된 가운데 컨테이너선의 발주 증가세가 두드러지고 있고 최근 발주 문의 또한 증가하고 있는 것으로 전해진다. 반면 유조선은 발주량이 전년 동기 대비 50% 이상 감소한 것으로 나타나고 있다.

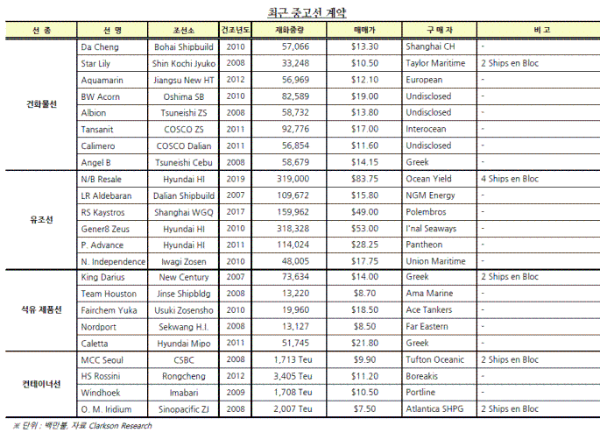

발틱 해운 거래소에 따르면 지난 주 케이프선형의 중고선가가 일주일 만에 30만 달러 가량 상승했으며 이는 작년 10월 이후 가장 높은 상승폭으로 건화물선 시황 회복에 대한 기대가 중고선 시장으로 번지고 있는 상황으로 보인다.

유조선의 경우 여전히 선가 변동이 거의 나타나지 않는 동시에 매매 또한 저조한 모습을 보이고 있드. 금년 유조선의 해체량이 310만톤으로 전년 동기 대비 80% 이상 증가한 가운데 파키스탄의 유조선 해체 재개 여부가 주목받고 있으며 해체선가는 보합세가 계속 이어지고 있다.($435~460/LDT)