20여개월 지속중 항공, 해운 등 물동량 분석 전망 '주목'

금번 경기 상승기 교역량 증가의 가장 큰 수혜는 항공 화물로 항공사들의 화물운임과 물량이 동반 개선되는 전성기를 맞이했다는 분석이다.

컨테이너 정기선해운은 교역량 증가의 수혜를 받긴 하지만 운임 측면에서 개선 속도가 느리고 commerce 확산은 택배 물동량 측면에서는 수혜, 반면 평단가 하락 요인으로 판단된다고 ktb투자증권 이한준 애널리스트는 밝혔다.

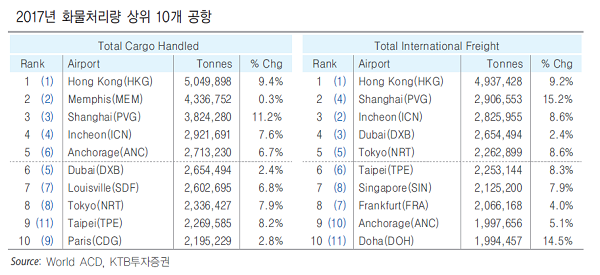

이한준 애널리스트에 따르면 2016년 하반기부터 항공 화물 수요는 반등을 시작해 2년이 다 돼 가도록 전년대비 증가세를 지속하고 있다. 글로벌 화물에서 아시아태평양 지역의 비중은 약 40%로 가장 높으며, 홍콩, 상하이, 인천이 국제화물 처리량 기준 Top 3위 공항으로 자리잡고 있다. 이들 세 공항 역시 2016년 하반기 경부터 물동량 전년대비 증감률이 (+)로 돌아섰다. 2017년 10월 중추절 연휴, 2018년 2월 춘절 연휴 기간 차이로 일시적인 감소세를 보인 바 있으나, 현재까지도 양호한 성장세를 지속하고 있다.

해상운송과 함께 글로벌 교역의 축을 담당하는 만큼, 항공화물 호황의 가장 큰 배경은 글로벌 경기와 교역량 반등으로 볼 수 있을 것이다. 2017년 집계된 글로벌 항공 물동량은 5,990만톤, 6조달러로, 중량기준으로는 글로벌 교역의 1% 미만이지만 금액기준으로는 35%를 차지한다.

세계 GDP 성장률은 2016년 2.5%에서 2017년 3.0%로 반등했다. 같은 기간, WTO가 집계한 글로벌 상품 교역량 증감률은 2016년 +1.8%에서 2017년 +4.7%로 상승했다. 미ISM제조업 PMI지수도 2016년 1월 47.8p에서 지속 우상향 추이를 보였고, 2018년 3월 현재 59.3p를 기록 중이다. Eurozone PMI 역시 같은 추이를 보였다. 이렇듯 전통적인 교역의 소비지인 미국과 유럽 경기 반등이 교역량 호조로 연결된 것으로 판단된다.

한편 2018년에 들어서면서 경기상승기조 peak-out 신호가 곳곳에서 포착되는 중이다. Citi's global economic surprise index는 2017년 말 33p대에서 2018년 4월 20일 -14pt를 기록했다. Global PMI 항목의 New Export Order는 여전히 증가세이나 그 폭이 둔화되고 있다. 이러한 점은 항공화물을 전망할 때 염두에 두어야 하는 요소이다.

글로벌 교역량의 GDP multiplier(세계교역량증감률/세계GDP성장률)를 살펴보자. 1990년대에 2배를 상회했던 배수가 금융위기 이후 5년간(2011~2016) 1배 이하 수준에 머물러 있다가, 2017년에는 1.5배를 기록했다. 1990년도에 글로벌 교역량이 GDP 대비 2배 이상의 속도로 증가할 수 있었던 배경은, 무역자유화 바람을 시작으로 진행된 Globalization, 그리고 개발도상국, 특히 중국이 경제 주역으로 부상하는 과정을 거쳤기 때문이다.

금융위기 이후 2016년까지 교역량 증가율이 둔화된 것은 선진국의 re-shoring, 중국의 수출주도 경제 변화 등 구조적인 요인이 자리잡고 있다. 따라서 불과 1년 전까지만 해도 1배 수준의 교역탄성치는 "new normal" 처럼 생각됐는데, 2017년의 1.5배는 사뭇 놀라울 정도이다. 이는 역사적 평균에 근접한 수치이다.

Restocking 시기가 도래한 영향이 있을 것이다. 2010년 이래 첫 restocking 사이클로 보인다. 미국 제조업 inventory-to-sales ratio는 2011년 3월 1.26에서 2016년 2월 1.43까지 지속 상승했다. 이에 교역도 부진했으나, 2016년 2월을 고점으로 재고지수가 지속 하락하고 있다. 이는 restocking 수요가 강해질 수 있다는 것을 의미한다. 실제 글로벌 상품 교역량은 이와 함께 증감률이 상승하고 있다. 같은 의미이지만, 제조업 재고 증감률과 출하 증감률로 나타낸 경기순환도에서도 restocking 활동이 있었음을 알 수 있다. 2016년 하반기부터 빠른 속도로 1사분면에 진입해 경기회복을 나타냈고, 2017년부터 현재까지 경기확장국면을 의미하는 영역에 위치해 있다.

2017년을 돌이켜볼 때 교역량 반등보다 더 주목해야 할 부분은, 항공화물이 글로벌 교역량보다 두 배 빠르게 증가했다는 점이다. 2014년 이래 항공화물 수요(FTK)의 증감률은 글로벌 교역량 증감률을 지속 상회하고 있는데, 2017년 글로벌 FTK는 YoY 9.0% 증가했다. 이는 2016년 증가율 +3.6%의 두 배이상이며, 2010년 이래 가장 높은 수치이다. 글로벌 교역량은 해상 운송보다는 항공 쪽으로 몰리고 있다는 의미이며, 2017년 유난히 심했던 것으로 보인다. 자연스럽게 글로벌 교역에서 항공화물이 차지하는 비중 또한 2016년부터 가파른 상승세에 있다.

이유를 찾자면, 경기 up-cycle 구간에서의 전통적인 항공화물 강세가 첫 번째이다. 2010년의 경기 상승국면에 그랬듯, 금번 cycle에서도 예외가 아니다. 항공화물 물동량이 경기 등락에 민감하게 나타난다. 조금 더 구체적으론 제조업 supply chain이 전반적으로 급해진다는 것이다. 글로벌 경기가 상승국면일 때 PMI 구성항목인 공급자 운송시간이 증가하게 되는데, 이는 상승하는 수요를 적시에 맞추기 곤란해 진다는 의미이다. 이에 리드타임(lead time)을 줄이고자 물량이 항공편으로 몰리게 되는 것이다.

특별히 2017년은 예상외로 강한 수요를 맞이하면서 항공화물 물동량이 더욱 호조를 보였다.

하지만 restocking cycle이라는 것은 단기에 그칠 이슈이다. 경기 peak-out의 신호도 포착되고 있다. 그렇다면 항공화물 업황은 restocking 종료와 함께 곧 하락국면을 맞이할 것인가? 그렇지 않다. IATA는 2017년 글로벌 FTK(Freight Ton Kilometer·항공편당 수송톤수에 비행거리를 곱한 값의 합계)가 교역량을 outperform한 것에 대해 절반은 restocking cycle로 설명 가능하지만, 절반은 다른 요인이 존재한다고 밝혔다. 2017년 아이폰X 출하부진을 생각해볼 때, 전통의 항공화물 수요 driver인 IT기기 수요도 아닌 것 같다. 2017년, 아이폰을 생산하는 Foxconn 공장이 위치한 Zhengzhou 지역의 휴대폰 수출물량은 오히려 전년대비 감소했다. 무언가 구조적인 요인이 자리잡고 있다.

IATA는 항공화물 수요 강세 배경에는 경기회복 외에 e-commerce(온라인소비)의 확대가 있었다고 밝혔다. IATA 외에도 많은 언론 매체들, 그리고 포워더, 항공사, 공항 등의 항공화물 업계는 2017년의 물동량 강세의 배경으로 e-Commerce를 지목하고 있다. 글로벌 e-commerce 시장은 2017년 $2.3trillion 규모를 기록했다. 전년 동기대비 23.1% 성장한 것이다. 중국과 미국 등 아직 내수 비중이 80%에 달하고 있지만, cross-border e-commerce 시장은 전년대비 31%대로 폭발적인 성장이 예상되고 있다. 2017년 주요국별 시장 성장률은 중국은 전년대비 +30%, 러시아 +25%, 브라질 +17%, 미국 +16%, 영국 +12% 순이었다. 2019년 e-commerce 시장규모는 3.3조달러로 예상되는데, 전체 유통소매업 시장규모 대비 9%에 불과해 성장 잠재력이 매우 높다고 할 수 있다는 것이다

다만, 항공화물에서의 e-commerce 비중과 같은 구체적인 data는 존재하지 않는다. IATA는 crossborder e-commerce 항공물량 데이타 부재에 따른 애로사항을 언급했고, 유럽 항공화물의 관문인 Amsterdam Schiphol 공항 역시 e-commerce 물량을 명확히 구분하는 것이 어렵다고 했다. 아직까지 항공화물은 품목별로 구분이 가능할 뿐, 어떤 채널을 통해 오는지는 구분이 불가능하다. 생각할 수 있는 모든 것들이 e-commerce 채널을 통해 구매되기 때문에 품목별 성장률에 근거한 추정도 쉽지 않다.

현재 Alibaba의 물류자회사인 Cainiao가 IATA와 함께 정보인프라 구축을 위해 노력중인 것으로 알려져 있다. Schiphol 공항도 Smart Cargo Mainport Program이라는 정보공유 포털을 개발하기로 했다.

이렇게 되면 지금껏 물리적인 서류의 형태로 작성되던 기록들이 온라인 DB화 될 수 있고, 품목, 수량, 출하지 등의 분류가 용이해 질 수 있을 것이다.

그나마 e-commerce의 영향이 간접적으로 느껴지는 부분은 2016년부터 항공화물 1건당 중량이 2015년 15kg에서 2016년 14kg 이하로 감소 감소하기 시작했다는 것이다. 2017년 기준 e-commerce 화물의 84%가 2kg 미만이다. 11~12월에 항공 화물 건당 중량이 감소하게 되는데, Black Friday, Singles Day, Cyber Monday, 성탄절 연휴 등 e-commerce 성수기와 무관하지 않아 보인다. 2017년의 데이타는 확보할 수 없었으나, 업계의 반응으로 본다면 2017년에도 추세가 지속됐을 것으로 추측해 본다는 것.

북미, 유럽, 아시아 태평양 지역의 우체국 연합체인 IPC(International Post Corporation)에 따르면, 2017년 cross-border e-commerce 배송의 70%가 우체국 국제특송(EMS)을 통해 이루어졌다고 한다. IPC가 집계한 2017년 각 지역 우체국간(post-to-post) 국제 Air mail 중량은 40.6만톤(YoY +17.7%)이었다. 그렇다면 2017년 전체 국제 e-commerce 물동량은 약 58만톤에 해당할 것으로 추정된다. 이는 2017년 글로벌 국제 항공화물 중량 3,600만톤의 약 2%에 해당한다.

거칠게 추정한 수치이긴 하나, kg 기준으로 비중이 크지 않다는 점이 의아하다. 2% 남짓의 비중이라면 항공화물에 미치는 영향이 미미할 것 같다. 하지만 이는 실제중량 기준이기 때문이다. 항공화물에선 용적중량이라는 개념을 사용한다. 화물의 부피를 잰 후 이에 해당하는 용적중량을 산출한 뒤 실제중량과 용적중량 중 더 큰 것을 기준으로 운임이 부과된다. 앞서 언급한 것처럼 전체 화물의 건당 중량은 14kg이고, e-commerce 화물의 평균 중량은 0.7kg이다. e-commerce 화물은 각종 충전재 등으로 박스의 빈 공간이 많을 것이고, 용적중량이 실제중량보다 클 것으로 추정된다. 다만 e-commerce 화물의 평균적인 용적중량이 실제중량보다 얼마나 큰 지를 알 수 없다. 각각 평균 중량으로 나누면 연간 글로벌 항공화물의 배송건수는 25.7억개, e-commerce 화물은 8.3억개에 해당한다. 매우 극단적으로 일반화물 14kg과 e-commerce화물 0.7kg의 부피가 같다고 가정하면 e-commerce 화물의 비중은 32%에 해당할 것이다. 결국 e-commerce가 항공화물에 미치는 영향은 최소 2%에서 최대 32%가 되는데, 범위가 넓어 의미가 다소 떨어진다. 향후 업계 차원에서 정확한 데이타가 제시돼야 할 부분이다.

e-commerce 열풍 뿐만 아니라 기존의 전통 유통업체들도 변화하고 있다. Amazon의 영향일까, 식료품 유통업체인 Whole Foods Market, 오프라인 백화점 타겟은 재고를 낮춘다는 전략으로 선회했다. Whole Foods는 2017년 2월 8일, 1Q17 earnings call에서 "OTS(Order-to-shelf)" 전략을 통해 매장 인건비와 재고를 줄였다는 언급을 했다. 매장 재고는 9% 감소했고, 재무제표 개선으로 이어졌다. OTS 전략은 과거 Toyota의 "JIT(Just-in-time)", 또는 "VMI(Vendor Managed Inventory)" 전략과 유사하다. 매장 창고의 재고수준을 낮추어 신선식품 재고관리비용 부담을 덜고, 수요가 있을 때마다 운송되는 차량에서 직접 매대에 올려놓는 것이다. Target의 CEO Brian Cornell 역시 2017년 2월 애널리스트 간담회에서 유사한 전략을 채택한다고 밝혔다. 물론 다 잘된 것만은 아니었다. Whole Foods는 느린 재고관리와 배송지연 문제가 불거지며 고객들의 외면을 직시해야 하는 상황이다.

항상 그래왔지만, 유통업에서의 고객 수요 예측은 점점 어려워지고 있다. 구매 패턴이 변화무쌍하고, 채널도 다양해지며, 예측가능성이 떨어지는 시대이다. IT 발전과 e-commerce 소비의 확산 때문이다.

따라서 기존의 방식으로는 대응력이 떨어진다는 판단에 전통 유통업체들도 공급망 관리 측면에서 변화를 꾀하는 것이다. 수요예측 시점을 최대한 뒤로 미루며 재고수준을 낮게 유지하는 대신, 빠른 restocking으로 이에 대응한다. 전통 유통업의 공급망에서, 제품이 생산돼 매대에 올라오기까지 리드타임은 약 125일이다. 하지만 e-commerce의 lead time은 1주일에 불과하다. 또한 e-commerce, 또는 on-demand 업체의 등장으로 공급업체들은 소량 다회전 배송 방식에 익숙해졌고, 전통 유통업체들도 이를 채택할 수 있게 됐다.

결과적으로 전통의 inventory-to-sales ratio로 경기를 판단하는 유의성이 점차 하락할 가능성이 있다. 경기가 하강국면을 맞이하더라도 소비자들의 패턴이 여전히 변화무쌍하고 예측불가인 채로 남는다면 이러한 on-demand 방식의 공급망 형태가 지속될 수 있을 것으로 전망한다. e-commerce의 확산과 함께, 기존의 오프라인 채널의 공급망 속도가 빨라진다는 것은 항공화물 강세의 구조적인 요인으로 작용할 것으로 보인다.

WTO는 지난 12일 세계GDP 성장률 전망치로 2018년 +3.2%, 2019년 +3.1%를 제시했다. 2016년 +2.3%, 2017년 +3.0%에서 올해 성장률이 추가 상승할 것으로 보고 있다. 또 교역탄성치는 2018년 1.4배, 2019년 1.3배로 전망했다. 2017년의 1.5배에 비해 둔화된다는 의미이다. 2017년은 예상을 상회한 경기반등으로 갑작스러운 restocking 수요가 일었고, 올해는 이러한 요소가 둔화된다는 배경이 자리잡고 있다. 종합하면 WTO는 2018년 글로벌 상품교역량 증가율이 +4.4%를 기록할 것으로 전망하고 있다. 2017년의 4.7% 대비 소폭 둔화이나 여전히 견조한 수치이다.

IATA는 향후 글로벌 교역량 대비 항공화물의 outperform 정도가 2017년 대비 둔화될 것으로 전망하고 있다. 2018년 이후 FTK 증감률/교역량 증감률 배수로 1.25배를 제시했는데, 2014년 이후의 평균치에 해당한다. 동시에 이 배수에는 핵심적인 불확실성이 존재하는데, e-commerce의 영향이 얼만큼인지 알 수 없기 때문이라고 했다.

IATA 전망치인 1.25배를 WTO의 교역량 전망치에 적용한다면 글로벌 FTK 증가율은 2018년 +5.5%, 2019년 +5.0%를 기록할 것으로 예상된다. 특별한 해였던 2017년 +9.0% 대비 둔화이나, 2016년의 수준을 상회하는 수치이다. 이는 경기순환적인 요소만을 반영한 수치이며, e-commerce 또는 유통업 supply chain의 변화 등과 같은 구조적인 요인에 따라 항공화물의 상대강도는 더 강하게 나타날 것으로 판단된다.

2016년 하반기부터 수요 증가율이 공급 증가율을 상회하기 시작하면서 항공화물 운임은 전년대비 상승세를 지속하고 있다. World ACD가 집계한 글로벌 항공화물 yield(단가)는 2018년 2월 전년대비 +23.1%를 기록했고, TAC Index의 Hong Kong-LA 2018년 3월 항공화물 운임은 kg당 2.44달러(YoY +15.6%, +$0.3)를 기록했다. 대체로 항공화물 비수기인 상반기에도 전년보다 높은 수준의 운임이 지탱될 것으로 보이며, 성수기인 올해 4분기에 운임은 여지없이 상승할 것으로 전망된다. 작년 4분기에 극심한 공급부족 사태를 화주 및 포워더들이 이미 경험한 만큼, 성수기 운임 상승폭은 2017년과 비교해 다소 둔화될 수는 있다.

당사는 이러한 가정하에 대한항공과 아시아나항공의 2018년 화물매출액이 각각 3.0조원(YoY +7.7%,

+2,173억원), 1.4조원(YoY +9.8%, +1,274억원)에 달할 것으로 전망된다. 양사 모두 공급증대 없이 가격효과에 의한 것이므로, 매출액 증분의 영업이익 증분에 대한 기여도가 매우 높을 것으로 예상된다.

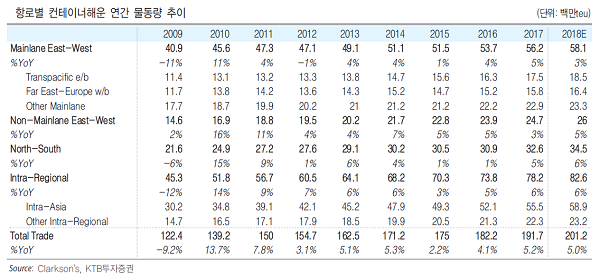

한편 경기반등의 수혜는 컨테이너 해운도 예외는 아니다. 2017년 글로벌 컨테이너해운 물동량은 1.9억TEU로 전년대비 5.2% 증가했다. 2015년 +2.2% 저점을 딛고 2년 연속 증가율이 상승했다. 박스 수가 아닌 톤 기준으로는 2017년 18.3억톤(YoY +5.5%)을 기록했다. 항공화물 증감률보다는 못하지만, 글로벌 교역량을 소폭 웃도는 수치이다. 2017년 글로벌 교역량은 4.7% 증가했고, 이 중 항공편은 9.0%, 컨테이너 물량은 5.5% 증가했다. 여기에서 나머지 underperform하는 운송수단이 무엇인가에 대한 의문이 있을 수 있다. 오해를 방지하는 차원에서 언급하자면, 컨테이너 물량은 중량기준으로 해상물동량의 16%에 불과하다. 해상물동량에선 dry bulk가 44%, wet bulk가 27%로 비중이 높은데, 특히 wet bulk(원유 및 정유제품) 물동량 증가율이 전년대비 +2.6% 정도로 낮다. 이에 따라 컨테이너가 아닌 전체 해상물동량 증감률은 +3.9%로 글로벌 교역량 증가율 대비 낮게 나타난다.

2000년대는 중국이 "세계의 공장"으로 부상하면서 GDP 대비 물동량이 빠르게 증가했다. 금융위기 이후 multiplier가 2배 이하로 하락한 것은 공장 U-turn 현상 등 교역패턴의 구조적 변화 때문이다. 이제 글로벌 supply chain은 e-commerce라는 또 다른 구조적 변화의 시기를 맞이했다. 아직은 이에 따른 파급력이 어느 정도일 지, 긍정적일지 부정적일지 조차 알 수 없다. e-commerce 확산으로 cross-border 소비시장 전체가 크게 증가한다면, 이미 교역의 큰 비중을 담당하고 있는 컨테이너 수요도 증가할 수 있다. 동시에 항공화물의 침투로 교역량에서 컨테이너가 차지하는 비중이 낮아질 우려도 존재한다. 글로벌 유통체인의 lead time이 계속 짧아진다면, 컨테이너 수요는 항공화물에 점유율을 빼앗길 수 있다. 중국에서 미주까지 컨테이너 해운 운송기간은 20~30일이고, 항공화물은 2~3일에 불과하기 때문이다. 다만 운임 차이로 인해 어느 정도의 하방 risk는 제한적일 것으로 보인다. World Bank는 일반적의 화물의 경우 항공편 운임이 해상운임의 약 16배 수준이라고 밝혔다.

수요 증가속도가 항공 대비 느릴것으로 전망되는 가운데, 공급 증가속도는 빨라질 것으로 전망한다.

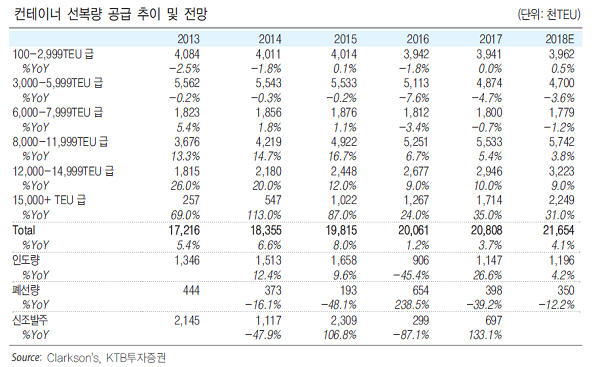

2016년 저시황을 겪으면서 인도지연이 증가했다. 이에 따라 2016년 인도량은 90.6만TEU(YoY - 45.4%)로 감소했으나, 2017년 시황회복과 함께 114.7만TEU(YoY +26%)로 증가했다. 신조발주량도 마찬가지이다. 2016년 신조발주량이 29.9만TEU에 불과했으나, 2017년 69.7만TEU로 크게 증가했다.

컨테이너 해운업은 이처럼 대마불사의 논리가 지배하는 업황이다. 결국 2018년 공급 증가율은 +4.7%로, 2017년의 +3.7% 대비 상승할 전망이다. 2018년 선복량은 2,165만TEU로 전년대비 84.6만TEU의 공급 증분이 예상되는데, 12,000TEU급 이상의 초대형선박이 96%를 차지한다. 아직 컨테이너 해운업황의 공급과잉은 끝나지 않았다.

3Q16부터 반등한 운임으로 선사들의 수익성 개선이 나타났다. 작년 1분기에는 한진해운 파산의 반사수혜를 직접적으로 입은 대만의 Evergreen부터 흑자전환에 성공했다. 그러나 화주와 1년간의 장기계약(Service Contract) 갱신이 매년 4~5월에 몰려있어 많은 선사들은 작년 2분기에 흑자전환할 수 있었다.

Maersk Line의 경우 장기계약이 아닌 스팟물량은 35~45% 수준이다. 기대했던 지난해 3분기 성수기 운임은 예상보다 약했고, 이후 운임 하락과 함께 선사들의 수익성은 하락하고 있다. 현대상선의 수익성이 여전히 열위하며, 적자를 면치 못하고 있는 것이 눈에 띈다. 용선료 삭감, 장부가 높은 선박의 sale&lease back 등 자본비를 낮추는 노력이 충분히 있었음에도 수익을 내기 어려워 보인다. 규모의 경제 측면에서 유닛 코스트(unit cost)가 높기 때문이다.

원양 컨테이너선사들의 단위원가 중 가장 큰 비중은 화물변동비이다. 컨테이너 선하역비, 보관료, 육상운송비 등이 해당한다. Maersk Line의 Terminal cost와 Inland transportation cost는 매출액 대비 2016년 49%, 2017년 43%를 차지한다. 현대상선의 화물비+항비+터미널비는 2016년 51%, 44% 비중이다. Maersk는 이 변동비 비중이 Vessel cost보다 더 크다. 현대상선의 용선료+감가상각비는 화물변동비와 비슷한 수준이다. 화물 변동비는 규모의 경제가 작용하는 영역이다. 물량 측면에서 상위선사가 하위선사들에 비해 선하역료 등에서 협상력 우위를 가질 수 있다. 결국 규모는 현대상선의 생존 문제와 직결된다. 2018년 4월 현재 현대상선은 글로벌 12위 선사이다. 2M과의 협약이 종료되는 2020년, 새로운 얼라이언스에 가입하기 위해선 선복량 확대로 존재감을 키워야 한다. 현재와 같은 구조 하에서는 현대상선이 성수기인 3분기 때마다 소폭 흑자시현

가능한 정도에 그칠 것으로 판단된다. 물론 운임 추이가 중요하겠으나, 현재로서는 서프라이즈 요인은 별로 없어 보인다.