건조단가 본격적 상승시기는 2019년 2분기부터

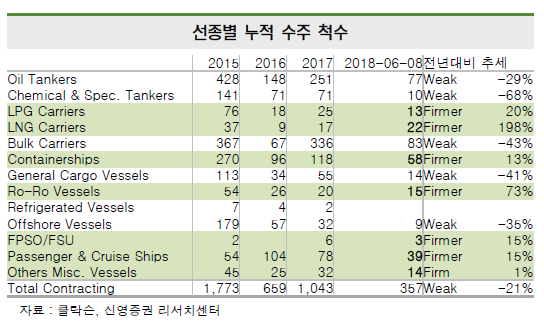

선가도 강세여서 초대형 유조선과 초대형 벌크선은 각각 연초대비 7.3%, 9.1% 상승했다. 발주량이 가장 많이 늘어난 LNG선만 연초대비 하락 후 보합세를 유지하고 있다.

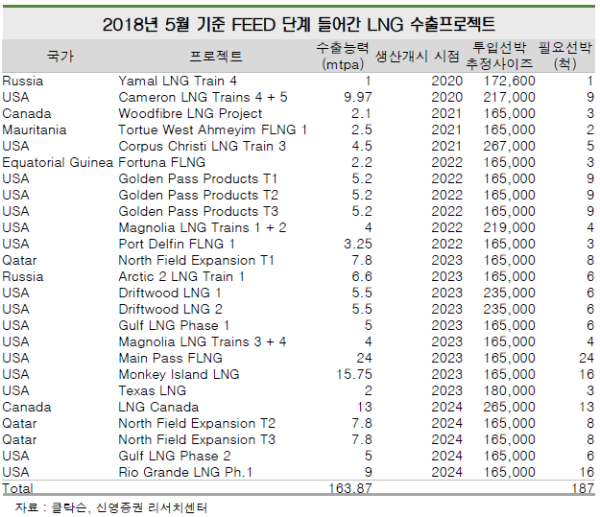

LNG선 전방산업 시황을 보면 연초대비 기본설계(FEED) 단계에 진입, LNG 프로젝트가 25.6% 증가(생산량 기준)했다.

FEED 단계 프로젝트 투입예정선박은 5개월 만에 136척에서 187척으로 늘었다. FEED 기준 2022년 이후 연평균 필요선박수는 55척이다.

LNG 스팟운임은 겨울 성수기 수준으로 반등했다. 2020년 환경규제 손 놓지 않고 있는 컨테이너선 선주들은 속도가 느릴 뿐 결국에는 규제에 대응할 것으로 보인다.

한국에 발주하는 선주들은 오염물질 저감규제에 대응하는 비율이 높다. 선박평형수 처리규제 시행 시기가 2년 유예됐으나 SOx 규제보다 시작이 빨라 대부분 신조선박 BWTS는 장착하고 있다.

한편 탱커 선가가 급격히 상승하기 시작한 2018년에 한국 발주 쏠림 현상이 심화되고 있다. 싼 값보다 중요한 요인이 된 선박 효율에 주목할 필요가 있다.

교체수요 발생으로 최악의 운임에도 발주량은 증가하는 특이현상을 보이고 있다. 저유황유 가격 급등 대응이 중요한 문제다.

스크러버 장착 투자를 고려하기 어려운 노후선은 저유황유 사용이 필수로 14% 이상이다. 노후 소형선의 경우 100%가 저유황유 사용을 선호하고 있다.

불특정 다수의 화주 이용으로 정형화된 가격전가가 어려운 컨테이너선 시장에 5천척 이상이 있다. 경쟁력 확보 위해선 선제적 투자가 필요하다.

하반기 상승추세 이어갈까? 2018년 연발주량은 전년대비 20% 증가한 3,153만CGT가 전망된다.

하반기에도 시장의 키워드는 ‘친환경’이다. 가스선, 컨테이너선 등 주요선종 발주 증가 요건이 충족된 상황이다.

해당 선박의 운임이 상승했는데, 오일탱커를 제외하고 운임 수준이 2017년 보다 레벨업됐다.

프로젝트 베이스 건조선박의 경우 프로젝트 풀(pool)이 증가됐다. 2018년 들어 오르기 시작한 상선의 수주선가와 관련, 건조단가의 본격적인 상승시기는 2019년 2분기부터로 예상된다고 신영증권 엄경아 애널리스트는 밝혔다.