스크러버, 저유황유, LNG연료 사용 주판알 튀기는 중

한편 기본적으로 중장기적 관점에서 다른 선택지 대비 비용이 적게 드는 것으로 분석되지만 향후 규제가 심화될 경우 스크러버를 교체해야 되는 가능성도 존재하는 것도 고려해야 한다는 지적이다.

선박유로 가장 많이 사용되고 있는 HFO(Heavy Fuel Oil) 대신 LSFO(Low Sulfur Fuel Oil)을 사용하는 것이다. 다만 많은 선박들이 HFO 대신 LSFO를 사용하게 되면 수요의 급증으로 공급 부족현상이 발생할 수 있으며 이에 따른 선박유 가격상승으로 경제성이 악화딜 가능성이 있다.

마지막 선택지는 LNG를 연료로 사용하는 LNG선을 발주하는 것이다. LNG를 연료로 하는 선박의 경우 환경에 친화적이기 때문에 IMO 규제에 상관없이 운항을 할 수 있기 때문이다. 또 향후 IMO의 추가 규제가 있을 경우에도 그대로 선박운항이 가능한 장점이 있다. 하지만 이러한 경우에는 나머지 선박은 폐선해야만 하는 상황으로 투자한 선박에 대한 손실이 발생할 가능성이 있으며 새로운 신조발주를 위한 막대한 투자금이 필요하다.

한편 LNG 연료를 사용해 운항이 가능하도록 엔진을 교체하는 것도 하나의 방법이다. 그러나 교체비용으로 약 200억원에서 250억원이 소요되므로 투자비용이 크다는 단점이 있다. 추가적으로 LNG선은 정박하는 항구에 LNG 벙커링 인프라가 존재해야 운항이 가능하다. 그러나 전세계 주요 항구 20개 중 7개 항구에만 LNG 벙커링 시설이 설치돼 있는 점도 고려해야 한다는 지적이다.

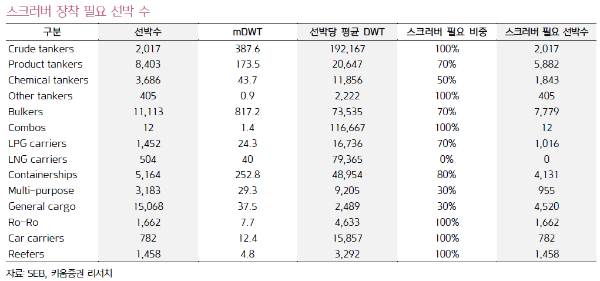

이들 세가지가 2020년 부터 도입되는 IMO의 규제에 대한 선사들의 대응책으로서 검토될 수 있다. 한편 전세계 벌크선, 컨테이너선, 탱커선 약 1만8천여척이 전세계 DWT기준 약 70%를 넘게 차지한다. 하지만 2020년 규제 도입시점에 스크러버를 장착해 규제에 대응 가능한 선박수는 약 2천여척에 불과할 것으로 전망되고 있다. 이에 따라 기존 선박유을 대체할 수 있는 저유황 연료의 수요가 급증할 것으로 판단된다. 연료비의 상승이 운임에 전가되는 구조라면 선사에게 유리하지만 현재엔 전가가 쉽지 않은 만큼 경제성 분석을 통한 선사별로 대응이 중요할 것으로 예상된다. 세계 최대 컨테이너선사인 머스크라인의 경우 기존에는 저유황 연료사용 및 LNG선 발주전략을 내세웠지만 최근에는 스크러버의 설치도 고려하고 있는 것으로 보인다. 또 하파그로이드의 경우는 스크러버 전략보다는 경제성을 고려한 여러방법을 채택할 것으로 전략을 표명하기도 했다. 한편 GasLog는 LNG선을 발주할 것이라고 사업전략을 세웠다. 이처럼 각 선사별로 대응책을 다르게 정해 진행중이며 향후 선박 공급측면에 있어서 2020년은 그 어느 시기보다도 중요한 시기가 될 것으로 전망돼 선사들의 전략에 주시할 필요가 있다고 이창희 애널리스트는 지적했다.