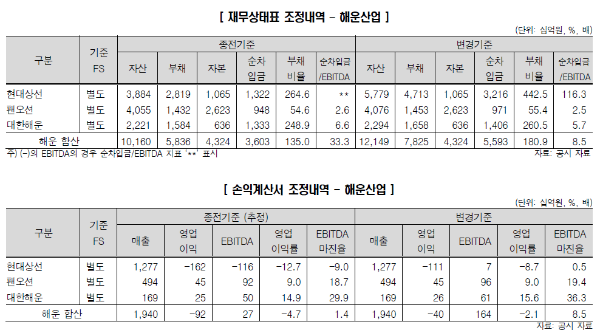

현대상선 2조원 리스부채 추가 인식...대한해운은 큰 변화없어

이러한 차이는 컨테이너선사와 벌크선사간 선박 조달구조의 차이에서 비롯되고 있다. 컨테이너선사는 항공사와 유사하게 노선 유지를 위해 장기용선을 많이 사용하고 있다. 반면 벌크선사는 시황 불확실성으로 장 기계약은 주로 BBCHP(국취부나용선) 사선대를 조달해 매칭하고 스팟 비즈니스는 항차 단위로 단기용선을 사용해 매칭하고 있다. 선박 조달구조의 차이로 인해 리스 기준서 적용 결과가 공시되지 않은 다른 선사를 포함해 국내 주요 벌크선사들의 회계변경에 따른 영향은 제한적일 전망이다.

2019 년 1 월 1 일부터 리스 관련 새로운 회계기준(기업회계기준서 제 1 116 호 ‘리스'}이 적용됐다. 해당 기준서는 종전의 기업회계기준서 제 1 017 호 ‘리스’와 관련 해석서를 대체한다. K-IFRS 를 적용하면서 분기 공시의무가 있는 기업들은 2019 년 1 분기부터 새로운 기준서의 영향을 반영한 재무제표를 공시하고 있다.

변경 회계기준을 적용할 경우 운용리스 약정에 대한 리스부채와 사용권자산을 재무상태표에 인식함으로써 자산과 부채가 동시에 증가 하며 부채비율 등 재무레버리지 지표가 상승한다. 리스 개시일 시점에서 리스부채는 개시일 현재 지급되지 않은 리스료의 현재가치로 측정하며 사용권 자산은 리스부채의 최초 측정금액에서 선급리스료 또는 리스 인센티브 리스개설직접원가 해체∙제거∙복구 원가 추정치 등을 가감해 산정 한다. 가감항목이 존재하지 않을 경우 리스 개시일 시점에서 사용권자산과 리스부채 금액은 동일해 자본에 미치는 영향은 없다.

손익계산서 측면에선 기존 영업비용으로 반영되던 운용리스의 리스료(임차료)가 영업비용인 사용권자산의 감가상각비와 영업외비용인 이자비용(리스부채*할인율) 형태로 나누어지면서 영업이익과 EBITDA 가 증가한다. 기간별로는 감가상각비와 이자비용의 합계가 자본화 대상 리스료와 일치하지 않으나 사용권자산과 리스부채가 동일한 금액으로 측정됐을 경우 리스 기간 전체 관점에서는 순이익 합계에 미치는 영향은 없다.

현금흐름표 상으로는 자본화 대상 리스료만큼 EBITDA 및 영업현금흐름이 증가하고 리스부채의 원금에 해당하는 현금 지급액은 재무활동 현금흐름 으로 분류된다. 리스부채의 이자에 해당하는 현금 지급액은 영업 또는 재무활동 현금흐름으로 분류된다.