선박내용연수 25년 가정시 실질 IMO2050은 2025년부터 시작

IMO 규제 일정에 의하면 2023년까지 IMO 2050을 달성할 방법을 확정해야 하며, 2030년까지는 2008년 해운업계 CO2 배출 총량의 40%를 줄여야 한다. 따라서 조선업 관계자들은 IMO 2050에 대한 Solution을 3~5년 안에 만들어 내야 하는 압박감을 느끼고 있는 것으로 이야기 되고 있다.

이산화탄소 배출량을 50% 가량 줄이기 위해서는 이산화탄소가 전혀 배출되지 않는 암모니아 연료 추진방식이 거론되고 있으며, 전기-배터리, 수소 등에 대한 연구개발도 진행되고 있다. 하지만 이들 방식의 기술이 완성되고 상용화되기까지는 굉장히 많은 시간이 소요될 것으로 추정되고 있어 중간 단계인 LNG추진 방식이 현실적인 대안으로 자리를 잡고 있는 상황이다. IMO 2050의 현실적인 해결책이 제시되기 전까지 LNG추진 방식이 앞으로 10여년간 사용될 선박 추진기술의 표준으로 자리를 잡게 될 것으로 보인다.

선박 연료는 LNG로 달라져 가고 있다. 세계 최대 저황유 벙커링 항구 로테르담에서는 LNG선박 연료 판매량이 급격히 늘어나고 있다. 반면 석유연료 판매량의 감소는 지속되고 있다. 주유소에서의 연료 판매량은 곧 선주들의 선택을 의미한다.

올해 3분기 누적 판매된 LNG선박연료 판매량은 22,747톤으로 지난해 연간 판매량을 2.4배 상회했다. 반면 벙커C유 판매량은 올해 3분기 역대 최저치로 더욱 줄어들었다. 개방형 스크러버(Scrubber)의 입항 금지 항구와 지역이 확산되고 있으며 기술적 안정성이 검증되지 않아 선주사들의 선택에서 멀어지고 있기 때문이다. 또한 정유업계에서는 벙커C유 생산량을 혼합 저황유 생산으로 전환하면서 판매할 연료자체가 부족해지는 점도 벙커C유 판매실적을 낮추고있다.

저황유 판매 수요 역시 3분기에 감소세로 전환되었다. 저황유 사용은 선박 엔진에 손상을 유발한다는 점에서 적합한 선박연료로 보기 어렵다는 것을 전세계 선주사들이 알아챘기 때문이다. 올해의 저황유 사용량 증가로 인해 내년이면 중고선박들의 고장 사례에 관한 뉴스들이 늘어나게 될 것이란 전망이다.

지난해 10월부터 VL탱커, Suezmax탱커, Aframax탱커(LR2 포함), Panamax탱커(LR1 포함)에서 두 가지 종류의 용선료가 발표되기 시작했다. 기존 중고선의 용선료와 연비가 개선된 Eco-design 선박의 용선료 두 가지가 발표되고 있다. 연비가 개선된 신형 탱커 선박의 용선료는 기존 중고선에 비해 용선 기간에 따라 10~18% 더 높은 프리미엄이 발생되고 있다.

용선기간 5년 VL탱커의 지난 1년간 하루 평균 용선료는 30,892 달러로 기존 중고선보다 18% 더 높은 하루 4,637달러 더 높은 용선료가 형성되고 있다. 1년 280일 운항을 가정하면 5년 기간 VL탱커 Eco-design선박의 1년 용선료 프리미엄은 130만 달러 수준이 된다.

용선기간 1년 VL탱커의 경우 1년간 발생되는 용선료 프리미엄은 110만 달러로 기존 중고선에 비해 11% 더 높다. 용선기간이 길어질수록 용선료 프리미엄은 더 높게 형성되고 있는 것이다.

LNG추진선박의 신조선가는 통상 20% 가량 더 높다. LNG연료 탱크 가격이 내려올수록 LNG추진선박의 선가 부담은 낮아지겠지만, 연비 경쟁력에 의한 용선료 프리미엄이 높아질수록 LNG추진선에 대한 선주들의 선가 부담이 낮아질 가능성이 예상된다.

세계 1위와 3위 벙커링 항구인 싱가폴과 로테르담 항구에서는 벙커C유 판매량이 계속해서 줄어들고 있다. 그럼에도 스크러버 설치선박의 총량은 늘어나고 있다. 이유는 중고선 매각을 위해 선주사들이 스크러버 설치를 서두르고 있으며 이에 대한 홍보활동도 강화하고 있기 때문이다. 로테르담 항구에서는 LNG선박 연료 판매량이 급증하고 있다. 2018년 10월부터 ’연비’를 중심으로 한 용선료의 차별화가 발표되기 시작했다. 이런 용선료 프리미엄 정보는 전세계 선주사들이 모두 주목하고 있을 것이다. 연비가 좋지 못한 중고선의 가치는 더욱 하락할 것으로 예상된다. 선주들은 중고선 가치가 더욱 내려가기 전에 스크러버와 같은 Eco-saving devices를 탑재할 것이란 전망이다. 그러나 용선료 프리미엄이 높아질수록 석유 연료를 사용해야 하는 중고선의 가치는 더욱 내려갈 것이고 LNG 추진선에 대한 수요가 늘어날 것이다. 게다가 개방형 스크러버는 주요 항구와 운하에서 입항금지가 확산되고 있다.

이미 LNG로 추진하고 있는 LNG선을 제외한 상선(벌크선, 탱커, 컨테이너선, LPG선, 자동차 운반선)은 단위당 3.5%의 황을 포함하고 있는 벙커C유(Heavy Fuel Oil)를 추진 연료로 사용하고 있다. 2020년부터는 세계 최대 벙커링 항구 싱가폴에서도 개방형 스크러버의 사용이 제한된다. 전세계 11개 국가의 주요 항구에서 개방형 스크러버입항은 제한됐으며 0.5% 미만 저황유의 사용은 추진엔진에 심각한 고장을 일으키는 것으로 해상보험업계가 강조하고 있다. 모든 선박의 추진연료는 LNG로 달라질 수 밖에 없으며 크루즈선 분야에서도 LNG추진선 발주는 급격히 늘어나고 있다. LNG선을 제외한 중고 선박량은 24,700척이며 이중 2013년부터 인도된 7,012척은 LNG추진선으로 개조가 가능한 사양을 갖고 있다.

2012년 이전까지 인도된 17,688척의 선박은 기계식(MC type) 디젤엔진을 탑재하고 있어 LNG추진을 위해서는 신조선으로 교체발주하는 것이 유리하다. 2013년 이후 인도된 선박들은 2011년 1월 시작된 IMO Nox Tier II 규제로 전자제어 엔진(ME type)을 탑재하고 있어 LNG추진엔진으로 개조와 변경이 가능하다. 따라서 2013년 이후 인도된 7,012척의 중고선박들은 LNG추진엔진으로 개조하려는 수요가 높아질 것이며 기자재 기업들에게 또 다른 성장의 기회가 될 것이다. 중고선에 Scrubber를 탑재하려는 수요보다 중고선의 전자제어 디젤엔진을 LNG추진엔진으로 변경하고 LNG연료탱크를 부착하는 등의 수요가 기자재 기업들에게 좀더 현실적이고 장기적인 성장의 기회가 될 것으로 전망된다.

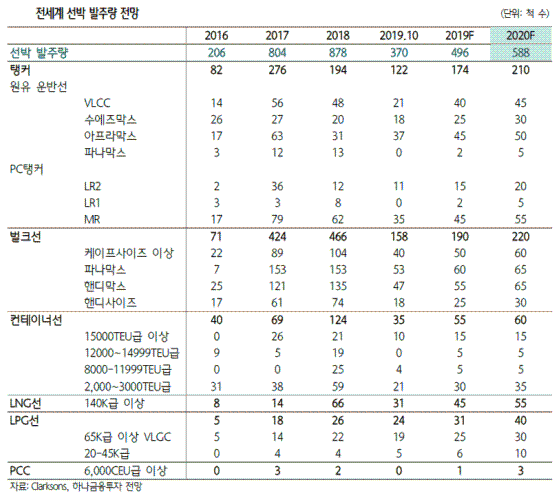

2020년 주요 상선의 발주량은 588척이 될 전망이다. 2019년 예상 발주량 496척과 비교해 18.5% 증가되는 수준이다. 588척의 발주량 중 한국의 주력 선박인 탱커는 210척으로 35.7%가 될 전망이다. 중국과 일본 조선업체들이 주로 수주하는 벌크선은 220척으로 전체 발주량에서 차지하는 비중은 37.4%가 될 것이다. 컨테이너선은 60척이 예상되며 이중 3,000TEU급 미만이 35척, 15,000TEU급 이상은 15척으로 예상된다. LNG선 발주량은 55척이 될 것이며 LPG선은 40척으로 기대된다. 6000CEU급 이상 자동차 운반선(PCC)는 3척수준의 발주가 기대된다고 밝혔다.