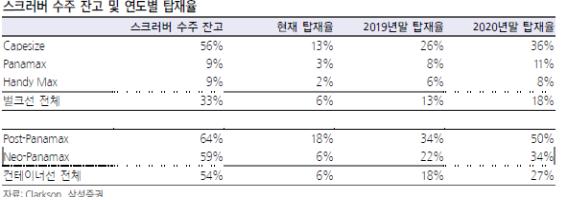

내년 벌커와 컨선 스크러버 탑재율 각각 18%, 27% 전망

또 Clarkson의 최근 리포트에 따르면 평균 스크러버 retrofit(개조) 소요 기간이 지난 6월 대략 33일 수준에서 9월에는 44일까지 늘어났다. 선주 입장에서 IMO2020 규제 시행이 임박한 시점에 retrofit을 완료하는 것이 유리하다 보니 수리조선소에서 병목현상이 발생하고 있기 때문으로 추정된다. 결국, 2020년에도 지속적인 스크러버 탑재와 retrofit 병목현상으로 선박 비가동일수가 증가할 개연성이 높으며 공급 완화에 일조할 것으로 판단된다.

IMO2020에 대한 불확실성 및 운임 반등 등으로 인해 폐선이 지연된 것인데, 삼성증권이 기대하는 바와 같이, 디젤과 HSFO간 가격 스프레드가 견조하게 이어질 시(2020E $40/bbl), 연료 효율이 떨어지는 고령선을 중심으로 폐선이 증가할 가능성이 충분하다고 판단된다.

수요 측면에서도 개선 요인이 감지되고 있어 과잉 공급 완화와 더불어 내년 해운 업황 턴어라운드를 이끌 것으로 판단 되는데, 최근 미국과 중국이 무역협상 1차 합의안 도출에 성공하면서 컨테이너 물동량 회복에 대한 기대감이 고조되고 있으며, 올해 초 브라질 Vale사의 댐 붕괴 사고 이후, 차질이 발생한 철광석 생산 또한 점진적으로 정상화 될 것으로 예상된다.

특히, Vale사는 최근 올해 철광석 생산량을 3.1~3.2억톤 수준으로 예상하면서 내년 1,500만톤, 그리고 2021년 2,500만톤 생산량 증가를 통해 2023년까지 댐 사고 이전인 2018년 수준의 연간 4억톤 생산 목표를 밝혔다. 컨테이너 물동량 또한, 연중 미-중 무역 분쟁이 지속된 상황에서도 올해 전년대비 2.7% 성장을 기록할 것으로 예상되고 있어 내년 기저효과를 더한 추가 성장을 기대케 한다는 것이다.

삼성증권은 여전히 컨테이너 보다는 벌크선이 더 유리하다고 판단하는데, 태생적인 비즈니스 모델 특성 때문이다. 주요 항만을 잇는 네트워크에 선박을 투입해 정기선 서비스를 제공하는 컨테이너선의 특성상 일시적인 수급 불균형을 이유로 공급 조정이 어렵다. 결국, 소석률이 매우 중요한데, 이는 다시 말하면 고정비가 커버되는 소석률 이상에서는 이익 확보를 위한 박리다매의 유인이 높다고 볼 수 있다. 이 때문에 글로벌 상위권 컨테이너 선사들은 선박 대형화를 통해 원가 절감에 노력을 기울여 왔으며, 효율적인 노선 운영과 소석률 제고를 위해 해운 동맹을 결성하고 있다. 한편 벌크선의 경우, 경쟁 입찰을 통한 선사와 화주간의 계약에 기반하는데다, 장기해상운송계약(Consecutive Voyage Charter) 경우에는 비용+마진의 계약 구조로 인해 연료비 부담 혹은 스크러버 투자 비용이 고스란히 화주에게 전가된다.

삼성증권은 2020년 디젤-HSFO간 가격 스프레드가 배럴 당 40달러까지 벌어질 것으로 추정 하는데, IMO에서 요구하는 저유황유 (황함유량 0.5% 미만) Blending을 위해서는 기존의 벙커C유 (황함유량 3.5% 미만) 1배럴 희석을 위해 디젤이 (황함유량 0.05% 미만) 약 5.9배럴 필요하다. 결국 기존 벙커C유 소모량의 86%가 디젤유로 전환돼야 하며, Capesize 선박 기준 (1일 연료 소모량 220~350 배럴) 하루 평균 약 30~50배럴의 벙커C유와 185~300배럴 규모의 디젤을 소모하게 될것으로 추정된다.

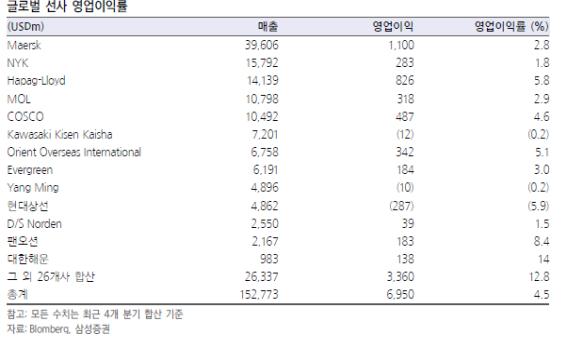

이를 바탕으로 2020년 대안연료 사용에 따른 추가 유류비 부담을 계산하면 2019년 대비 유류비가 약 55% 증가하며, 전체 영업비용 측면에서는 약 11~14% 가량 상승하는 효과가 예상된다. 글로벌 해운업체들의 영업이익률이 대략 4.5% 인 점을 감안하면 선사들이 감내할 수 있는 수준을 넘어, 유류비 상승에 따른 운임 인상이 불가피할 것으로 판단된다.

내년 벌크선운임지수 BDI가 평균 1,764 포인트(밴드 1,200~2,500 포인트)로 올해 대비 30% 가량 상승할 것으로추정하며 SCFI(상하이발컨운임지수) 또한 평균 916포인트로 (밴드 840~975 포인트) 전년대비 13% 가량 개선될 것으로 예상된다고 밝혔다.