코로나 사태 불구 항공화물 대란?

대한항공 여객 실적은 2월부터 부진이 시작됐다. 그러나 수송객수 기준을 집계하는 진공항 기준 통계보다는 Q 감소폭이 크지 않을 전망이다. 장거리 노선이 2월말까지는 호조였기 때문이다. 여기에 화물부문이 호조로 컨센서스 하향폭이 예상보다 크지 않을 수 있다고 KTB투자증권 이한준 애널리스트는 밝혔다.

항공화물 운임은 3월 들어서며 직전월의 2배이상으로 급등세다. 가장 가파르게 상승중인 곳은 미국→중국, 유럽→중국의 인바운드 노선이며 중국발 아웃바운드 노선도 3월 전녀대비 상승세로 전환됐다. 인트라아시아 운임도 직전월의 3배수준으로 크게 올랐다. 화물기 차터비용은 사상 최고 수준을 경신하고 있다. 2014년 미국 서부항만 사태와 유사한 화물대란이 재현되고 있다는 지적이다.

이같은 현상이 나타나는 첫번째 이유는 북미와 유럽의 항공사들이 중국 노선 여객기 운항을 중단했기 때문이다. 글로벌 화물 공급은 40~50%가 여객기 belly(벨리 카고), 나머지가 화물전용기인데 화물기에 몰리면서 공급부족 현상이 발생했다. 각 항공사들은 자발적으로 운항을 중단했으며 4월 마지막주까지 여객기 운항이 불가할 예정이므로 화물운임은 지금부터 최소 2개월이상 지속 상승할 전망이다.

두번째는 긴급성 물동량 증가이다. 인트라아시아 운임이 전례없는 수준까지 급등했다. 중국→유럽 등 장거리 노선 운임에 근접해 있다. 공장이 멈추었던 중국에서 재료를 급히 수입해야 하는 아시아 지역의 제조업체들이 납기를 최대한 낮추기 위해 항공편 이용을 늘리고 있다.

중국에서 천을 수입해 의류를 제조하는 동남아 국가들, 중국산 자동차 부품 긴급 공수등이 일례이다. 예년 대비 빠른 속도의 restocking(재고보충) 활동은 코로나19 종식이후에도 지속되는 이슈이다. 하반기에 pent-up(억 눌린) 수요가 일어난다면 해상운송 대비 항공운송 물동량 강세가 전망된다.

세번째, 중국향 인바운드 의약품 물동량 증가, 유럽 및 중동에서 중국으로 들어가는 이스트바운드 물량의 L/F가 웨스트바운드보다 높은 경우가 사상 처음으로 나타나고 있다.

고단가, 고수익성의 의약품 수요의 증가로 유럽→중국의 인바운드 노선 운임이 중국발 운임보다 가파르게 상승했다.

중국발 운임도 금주부터 전년대비 상승세로 전환했다. 선박들의 중국 항만 기항횟수나 중국의 일일 수출입 물량이 코로나19 사태 이전 수준까지 정상화됐다. 해상활동을 지표로서 본다면 중국 경제활동은 회복세에 있다고 볼 수 있다는 것. 하지만 중국 제조업 가동률은 아직 60% 수준에 그치고 있는 것으로 파악되므로 중국발 운임은 추가 상승 가능성이 높다는 분석이다.

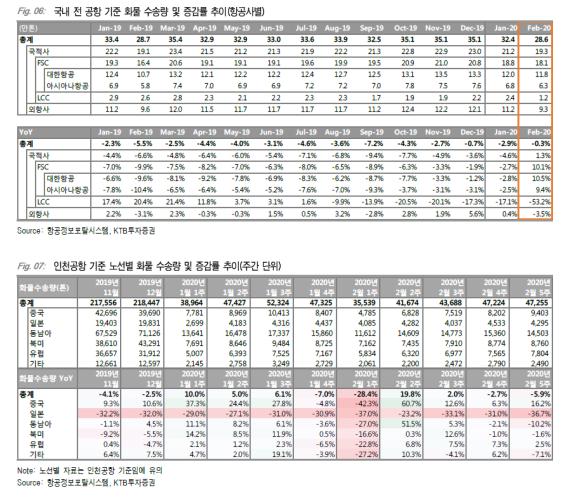

2월 한국 전 공항 기준 항공화물 물동량은 전년대비 0.3% 감소했다. 1월 2.9% 감소 대비 감소폭은 축소됐다. 이는 영업일수 증가 때문일 것으로 추정된다. 코로나 사태에도 불구하고 한국 발착 물동량이 예상보다 나쁘지 않은 수준임을 본다면 항공화물에 대한 여파는 부정적이지 않은 것으로 보인다. 앞서 언급한 요인들은 해외 to 해외노선에서 발생 중이므로 한국 공항 데이타에는 표현되지 않는다고 이한준 애널리스트는 밝혔다.