LNG선 시장, 예상보다 안 좋지만 희망은 있다

향후 코로나19의 진행 경과에 따라 발주량 전망이 변경될 수 있으나, 현 시점에서는 전반적인 발주량 감소로 유의미한 선가, 발주량 개선이 어려울 것으로 전망된다.

둘째로 글로벌 유가하락으로 인한 해양플랜트 발주 감소 및 리스크 증대다.

조선 3사의 해양 플랜트 매출 비중은 지속적으로 하락하고 있는 추세이나, 기존에 있던 해양플랜트 사업의 연기 및 취소는 향후 빅3의 매출 감소로 이어질 수 밖에 없다는 것이다. 또 재고자산으로 보유 중인 시추설비 등의 평가손실 가능성이 높아지며 리스크가 증대되는 상황이다.

세 번째, 불확실한 LNG모멘텀입니다. 2020년 FID(최종투자결정)가 예정되었던 LNG프로젝트가 잇따라 연기 및 취소되고 있다고 지적했다. 또 LSFO-HSFO Spread 축소에 따른 LSFO 수요증가 및 경기둔화로 LNG추진선 발주가 지연될 것으로 전망됨에 따라 조선업 주가를 견인할 LNG모멘텀이 불확실한 상황이다.

네 번째, 선가 상승을 이끌어 낼 한국조선해양과 대우조선해양 합병 불확실성입니다. 합병 성사 시, 한국조선해양의 수혜가 예상되나, 선가 상승을 이유로 EU와 싱가포르에서 심층 심사를 진행중인 상황이다. 그러나 오히려 선가 상승을 반기는 선주들로 인해 합병 가능성이 존재하는 등, 결과를 예측하기 쉽지 않은 실정이라고 밝혔다

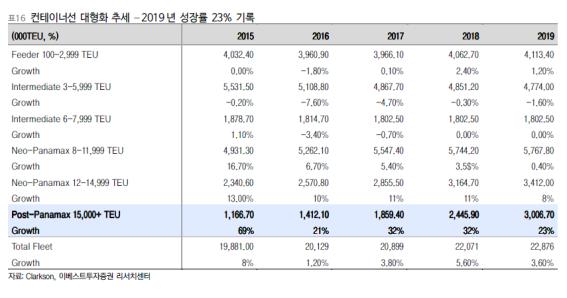

박경근 애널리스트에 따르면 올해 컨테이너선은 Base Case 기준 약 314 만CGT(YoY -8.2%) 발주가 있을 것으로 전망된다. 코로나19 이전 컨테이너선 시장은 2019년 하반기부터 미중무역 불확실성 해소 기대감에 따라, 컨테이너선 운임은 상승추세를 보이며 대형 컨테이너선이 부족한 선사위주의 컨테이너선 발주가 예상됐다.

그러나 코로나19로 인한 물동량 둔화로 기존에 예상됐던 선박들의 발주 시점은 점차 연기되고 있다. 실제로 코로나19가 진행중인 상황에도 대형컨테이너선 발주를 지속적으로 시사해오던 하파그로이드는 결국 지난 5월 1일 대형컨테이너선 발주 프로젝트(6+6척)를 무기한 연기했다.

컨테이너선의 물동량 감소로 인해 컨테이너선 운임(CCFI, SCFI)이 하락하는 모습을기록하고 있으며, 수급밸런스도 선복량 증가율이 물동량 증가율을 앞서며 선박 공급 우위의 상황을 보여주는 등 컨테이너선 발주 환경은 좋지 않은 상황이다.

최근 중국 공장이 재가동 하면서 중국향 물동량이 회복될 것이라는 전망이 존재하지만 아직 코로나19사태로 인한 물동량 회복이 발생하지 않았기에 상반기 중으로는 컨테이너선 발주를 기대하기 힘들 전망이다.

하지만 3대 해운동맹 중 대형 컨테이너선이 부족한 THE Alliance 위주의 발주 수요는 사라진 것이 아니기에, 코로나19가 진정될 시 컨테이너선 발주가 하반기에 있을 가능성도 배제할 수 없다. 3위 해운동맹인 THE Alliance의 2019년 말 기준 운항함대는 약 424 만TEU로 건조 중인 선박까지 포함 시 약 467 만TEU까지 상승하지만 타 해운 동맹의 63%에 불과한 실정으로 대형 컨테이너선에 대한 수요가 존재하기 때문이다.

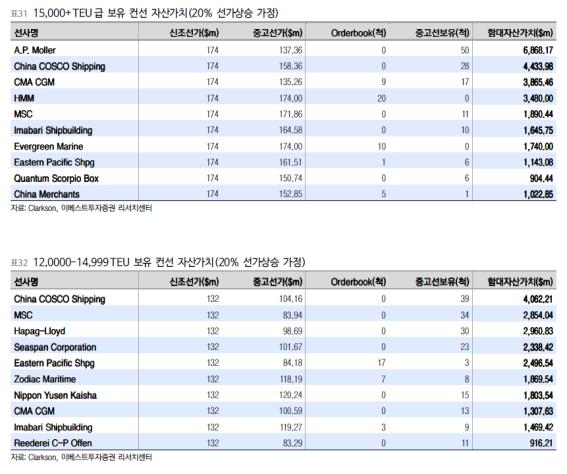

현재 대형 컨테이너선 발주 시기가 아직 불확실한 상황이지만 만약 코로나19가 조기 종속되고 물동량이 회복해 하반기에 대형컨테이너선의 발주가 이루어진다면, 이는 자연스럽게 한국조선소의 수혜로 이어질 것이다. 컨테이너선의 대형화 추세가 진행될수록 한국 조선소의 수주 점유율이 압도적으로 증가하기 때문이다.

금년 Base Case 기준 벌크선 발주량은 약 397만CGT(YoY -28.5%)로 전망된다. 벌크선 역시 2020년에도 선복량 증가율이 물동량 증가율을 앞서며 2020년에도 시황 개선은 어려울 것으로 보인다. 이미 이를 반영하듯 Capesize Bulker의 신조선가와 중고선가는 지속적으로 하락하며, 중고선가/신조선가 비율은 약 55%까지 하락한 상황이다.

벌크선 운임지수인 BDI는 2020년 2월 10일 411pt를 저점으로 지속적으로 상승하며 현재 6~700pt를 횡보하고 있다. BDI 구성의 40%를 차지하는 BCI(Baltic Capesize Index)는 코로나19 및 브라질 기후 이상 등의 영향으로 운임지수 집계 이래 처음으로 마이너스를 기록했으나, 다시 빠르게 반등하는 등 점차 시황 개선의 조짐을 보이고 있다.

탱커의 경우 IMO2020 규제 시행으로 인한 수혜가 예상된다. IMO2020규제 대응책으로 스크러버나 LNG 추진 선박을 발주하지 않은 선주들은 LSFO를 사용하는 방안을 선택할 수 밖에 없다. 실제 IMO2020 규제시행을 앞둔 10월부터 LSFO 수요 증가로 인해 PC선 운임은 본격적으로 상승추세를 보이기 시작했다.

최근 유가하락으로 PC선에 추가적인 모멘텀이 존재하는 상황이다. 지난 1월 350$/Tonne를 기록했던 LSFO-HSFO Spread가 55$/Tonne 수준까지 하락하며, 노후선박을 보유한 선주들은 LSFO 사용방식을 사용하는게 오히려 경제적인 상황이다.

따라서 현 유가 수준이 유지된다면, 선주들의 LSFO 수요는 증가할 수 밖에 없고 당연히 PC선의 수요는 증가할 수 밖에 없다. 또한 20년 이상 노후탱커 비중이 9.0%로 매우 높기 때문에, 향후 노후 탱커 교체수요로 인한 탱커 발주까지 기대되는 상황이다.

추가적으로 지난 3월 사우디발 원유 증산으로 촉발된 유가 하락으로 VLCC의 수요가 증가했고, 이에 따라 VLCC(초대형 원유선) 운임이 큰 폭으로 상승한 모습을 보이고 있다. 2014년 유가가 급락한 이후 VLCC의 발주가 있었다는 점을 감안할 시, 현 VLCC운임 수준이 지속적으로 유지된다면, 향후 VLCC의 추가적인 발주도 가능할 것으로 예상된다.

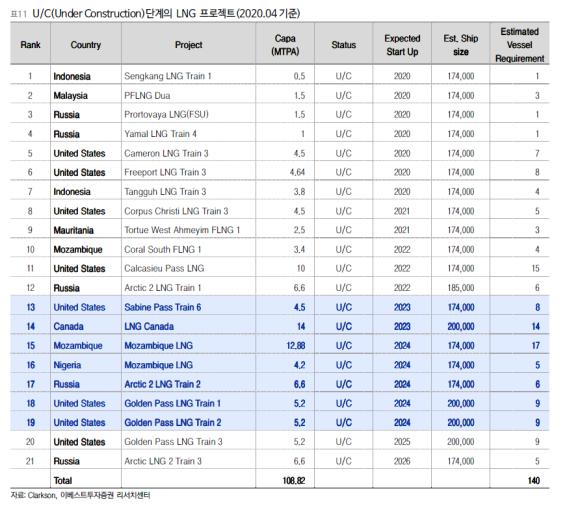

하지만 대형 LNG 프로젝트는 예정대로 진행되고 있다. 지난 2월 Total은 Mozambique 프로젝트에 필요한 LNG선 16척에 대해 삼성중공업과 한국조선해양에 각각 8척의 LOI를 체결했다. 또한 3월 러시아 Zvezda 조선소는 Arctic LNG Project2에 투입될 쇄빙LNG선 10척에 대한 RFP(Request for Proposals)를 요청한 상황이다.

또 지난 4월 카타르석유공사(Qatar Petroleum)가 LNG선 최소 60척, 최대 120척의 발주의지를 표명하며 1차로 중국 후동중화 조선소에 LNG선 16척(8+8)척 슬롯예약을 계약했다. 물론 중국 조선소의 LNG선 수주는 다소 의외의 상황이나, 후동중화조선소의 연간 LNG선 건조능력이 연간 6척 수준인 점을 감안 시, 남은 물량인 최소 40척~최대 100여척은 한국조선소가 수주 가능할 전망이다. 추가적으로 카타르LNG는 라마단 기간이 끝나는 5월 23일 이후 추가적인 조선소 슬롯 예약이 진행될 것으로 전망된다.

2023~2024년 가동 예정인 LNG프로젝트들은 LNG선 건조기간에 평균 3년정도 소요된다는 점을 감안 시, 늦어도 2020년 하반기~2021년 상반기에는 FID 결정돼야 하기에 하반기에는 불확실성이 해소될 전망이다. 현재 LNG선 발주는 예상했던 것 보다 규모는 작지만, 여러 악재에도 불구하고 꾸준히 진행되고 있다는 점에 주목해볼만 하다고 밝혔다.

2020년 Base Case 기준 LPG선은 약 96 만CGT(YoY -18.6%) 발주가 예상된다. LPG선의 수급밸런스는 선복량 증가량이 물동량 증가량을 앞서고 있으나, 코로나19 에도 불구하고 물동량은 증가할 것으로 전망된다. 또한 1)LPG선의 선복량/수주잔고 비율이 역사적 저점 수준을 기록하고 있다는 점, 2)미국의 LPG 수출량 추이 역시 여전히 증가할 것으로 예상된다는 점, 3)노후선박의 비중이 높기 때문에 노후선박에 대한 교체수요 기대가 크다는 점에서 발주 지표는 우호적인 상황이다. 현 상황을 반영하듯, 이미 중고선가/신조선가의 비율은 약 95%에 육박하며 신조선 발주에 대한 시그널이 존재하는 상황이라고 언급했다.