유가는 반등했지만 코로너바이러스 재확산, 미중 무역분쟁 재점화 등으로 조선업종 주가는 약세를 면치 못하고 있다.

한화투자증권 이봉진 애널리스트에 따르면 클락슨의 올해 해상물동량 전망이 3개월 연속 하향조정됐다. 이번에는 LNG선을 제외한 전선종의 해상물동량이 지난해보다 줄어들 것으로 예상했다. 지난 금융위기 직후의 물동량감소폭보다더크게감소할것이라전망했다. 유가는 주요산유국들의 감산소식에 배럴당 30달러수준까지 회복했지만, 코로나19의 재확산 우려와 미중갈등이 재점화되는 분위기로 인해 조선주 주가수익률은 시장수익률을 하회했다.

국내 조선5개사의 수주는 전년동기대비 40% 줄었으며 선가도 1p 하락했다. 잠잠해지는 듯 했던 국내 코로나19 상황이 5월초 연휴를 지나면서 다시 확산되고 있다. 코로나가 안정되며 조금은 살아날 것으로 기대했던 조선업황의 회복도 지연될 수 밖에 없다. 선물시장에서 마이너스까지 하락했던 유가도 오름세를 보이고 있지만, 전세계적으로 코로나가 재확산된다면 유가의 방향성도 장담하기는 어려운 상황이다. 조선업은 사실 최악의 상황을 맞이하고 있다.

클락슨이 집계한 3월까지 누계 선박 발주량은 2.69백만CGT에 그쳤다. 이는 아시아 외환위기였던 1999년 2.64백만CGT 이후 최저수준이다. 물론 클락슨의 뒷북 집계가 많기때문에 시간이 지나면 늘어나긴 하겠지만 금융위기때인 2009년5.9백만CGT, 유가급락으로 수주절벽이 나타났던 2016년에도 3.5백만CGT가발주됐기 때문에 이때보다 발주는 적을 것으로 보인다. 올해의 물동량 전망도 어둡기만 하다. 클락슨은 이달초 LNG를 제외한 주요선종의 올해 물동량이 작년보다 줄어들 것으로 전망치를 낮췄다.

지난달까지만 하더라도 컨테이너물동량 정도만 줄어들것으로 봤으나, 탱커·벌커까지도 줄어들 것이라고 전망했다. 클락슨이 전망한 올해의 물동량 전망치는 컨테이너선 -10.6%, 탱커선 -4.5%, 벌커선 -3.7%이며, LNG선도 전년수준인 0.3% 증가에 그칠것으로 전망했다. 이는 지난 금융위기직후 물동량증가율 컨테이너선 -10.1%, 탱커 -5.8%, 벌커 -3.4%, LNG 0.8% 보다도 더 안좋은 숫자다. 선박수요인 물동량이 줄어드는데, 선박의 발주가 늘어날것을 기대하기는 쉽지 않다. 업황이 안좋으면 주가도 계속 빠지기만 할까? 결론은 그렇지 않다. 과거 업황이 안좋았던 시점을 돌이켜보면, 주가는 회사별로 다르게 나타나기는 하지만 대체로 최악의 상황을 지나고 난 이후에는 반등했다. 또 큰폭은 아니지만 저점대비 15% 이상 상승했다.

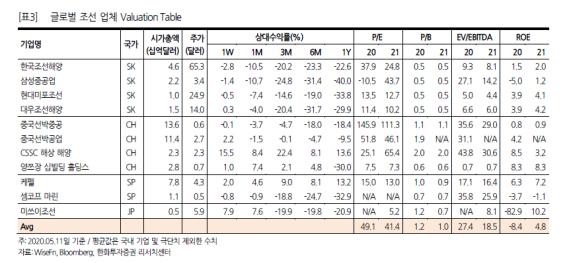

2009년의 평균적인 주가 수준은 115정도로 저점대비 약 15% 상승한 바있다. 이시기 삼성중공업은 드릴십 등 해양 기대감으로 두회사보다 높은 138을 평균적으로 기록했다.

2016년 1월을 100으로 했을때 삼성중공업과 현대미포조선은 2017년 5월 경 주가가 반등했으며 2016년의 평균주가수준은 98, 97로 100을 밑돌았다. 반면 현대중공업은 강세를 보여 2016년 7월부터 1월대비 30% 이상 올랐으며, 이러한 오름세는 분할이후인 2017년 10월까지 지속됐다. 현대중공업의 2016년 평균주가 수준은 133이었다.

과거 불황기 주가상승과 연관이 있었던 주요지표는 무엇일까? 우리는 수주 및수주잔고, 유가, 선가, 운임, 경기선행지수(OECD, 중국) 등과 주가 를비교해 봤다. 그결과 시점에 따라 주가를 설명하는 변수들이 달라지는 것을 알수 있었다. 대체로 유가나 경기선행지수와 같은 지표가 설명력이 높은것으로 나타났으며, 2009년에는 수주의 회복도 의미있는 지표로 나타났다. 올해 주목해봐야할 지표로 유가와 경기선행지수(OECD, 중국) 지표를 제시한다. 유가는 최악의 국면은 지나 주요국의 감산뉴스등이 나오면서 서서히 반등하고 있다.

경기선행지수의 경우 중국에서는 반등이 나타나고 있지만 아직 선진국에서는 반등이 나타나고 있지않다. 이 번업황에서는 경기회복이 무엇보다 중요하며, 그 Key가 이들 지표다. 경험상 주가는 더이상 나빠질만한 요인이 없다고 생각될때 반등했다. 대부분의 안좋은 뉴스는 이미 주가에 반영됐다고 생각되나, 굳이 하나를 꼽자면 LNG선이다.

지난 4월 실적발표시 LNG선박 관련 다수의 프로젝트가 진행중에 있다고 각사가 밝힌바 있다. LNG선 발주 기대감이 아직도 주가에 반영되어 있다고 생각하는데, 3월 중국의 LNG수입량은 전년동기대비 4.3% 증가하는데 그쳤다. 2017년 100%를 넘어가던 LNG 수입증가율이 이제 가파르게 둔화되고 있는 것이다. 지난해 10월에는(-) 증가세를 보인바도 있다. 중국이 주요고객이라며, 카타르도 발주 예정선박의 일부물량을 중국에 주겠다고 했다. 중국의 수입수요가 줄고, LNG프로젝트가 예정보다 지연되는 것정도가 마지막 남은 조선업종 리스크 아닐까 싶다. 한화투자증권은 올해초까지 미국과 중국의 무역분쟁으로 인해 발주를 관망하고 있던 해운사들이 2022년이후의 선박공급이 부족하다는 상황을 알고 발주에 적극 나설것이라고 전망했다.

그러나 코로나19로 전세계 교역흐름이 중단되다시피하면서 선박발주가 꼭 필요하지만은 않은 상황이 됐다. 경기가 회복돼야 선박도 필요해지는 만큼 조선업과 직접 연관된 수주등의 지표가 아닌 경기선행지수와 유가 등의 지표반등이 중요해졌다.

원화는 달러대비 약세가 지속됐다. 4월 원/달러 평균환율은 1,223.3원으로 전월1,220.4원보다 소폭 약세다. 5월 현재 까지 평균환율 1,223.6원으로 4월 수준을 유지하고 있다.

유가는 소폭 반등했다. 주요 산유국들의 감산 영향이다. OPEC+는 5~6월 일일 2970만배럴, 7~12월 770만배럴로 감산에 합의했다. 4월 평균 브렌트유 가격 26.6달러에서 5월현재 29달러까지 회복됐다.

중국 철광석 수입가격은 보합세다. 4월 평균톤당 84달러로 3월대비 약 4달러 하락했으며, 5월에도 84달러 유지중이다. 중국내수 후판 4월가격은 3개월째 톤당 3,600위안에 머물고 있으며, 국내 후판 유통가격은 4월 4% 하락해 톤당 67.5만원으로 낮아졌다.

VLSFO와 HSFO와의 스프레드가 100달러미만을 유지하고 있다. 4월 65달러 수준까지 축소됐던 스프레드는 5월 유가가 회복되며 80달러까지 회복했으나, 여전히 100달러미만을 유지중이다.

블룸버그가 집계한 중국의 3월 對미국 및 유럽 수출은 급감세가 지속됐다. 대미수출은 -21%, 대유럽 수출은 -13%를 기록했다. 코로나19 등으로 연초이후 두자리수 감소율을 기록중이다.

WTO가 발표하는 글로벌 수출/수입데이터는 1월까지 업데이트 중이다. 글로벌수출•수입 모두 -15% 이상 감소했다. 중국누계 수출은 2월까지 -17%. 코로나 영향으로 추정된다.

클락슨은 LNG선을 제외한 전선종의 해상물동량이 전년보다 감소할 것으로 전망해 큰폭 하향조정했다. 컨테이너 -5.1%(전월)→-10.6%(금월), 탱커 3.2→-4.5, 벌커 1.2→-3.7, LNG 2.5→0.3%로 조정했다. 이는 글로벌 금융위기 직후수준의 물동량 전년비수준이다. 코로나 장기화 여부에 따라 전망치의 추가 하향조정 여지가 있다.

2020년 3월까지 누계 선박발주는 2.7백만CGT로 YoY -66.9% 감소했다.

탱커선 비중이 44%에서 34%로 줄고, 벌커와 컨테이너의 비중이 각각 1.8%p, 13.6%p 늘었다. 컨테이너는 3월중 OOCL이 23,000TEU급 5척을 Nantong COSCO KHI에 발주하면서 비중이 큰폭 상승했다. LNG선 비중은 5% 미만에 그쳤다. 탱커는 VLCC보다는 Suezmax급 발주가 전년대비 증가했다.

한국과 중국의 수주는 각각 YoY -77%, -47% 감소한 0.4백만CGT, 1.6백만CGT이다.

유럽선사 및중·일선사의 투자는 각각 YoY -67%, -57% 감소했다. 발주 공백은 지속됐다.

2020년 4월 수주잔고는 YoY -13.5% 감소했다. 경기회복 시점까지 우하향 추세가 지속될 것으로 예상된다. 과거저점은 2012년 7월 -27.9%, 2017년 5월 -23.6%를 기록한 바 있다.

선종별로는 탱커가 유일하게 우상향 그림을 그리고 있으나 지속여부 관찰이 필요하다.

수주잔고 기준 한국의 점유율은 28.7%로 전월보다 0.4%p 상승했다. 2019년 인도량 기준 2.2년치 일감이 유지되고 있다.

2020년 5월 신조선가지수는 전월보다 21p 하락한 128p를 기록했다. 원화약세로 원화환산 선가는 과거 고점인 159.2에 근접한 157.5를 기록했다.

VLCC등 급등했던 탱커선 운임은 하향안정화 추세다. VLCC 운임은 4월 7만달러 수준에서 5월 15일현재 15만달러까지 하락했다. LNG선 운임은 5월 30,000달러까지 하락했다. 5월평균으로는 2017년 5월수준을 하회했다.

탱커를 제외한 주요선종의 신조선가 대비 운임비율이 하락했다. 탱커도 5월15일현재기준으로는 VLCC는 하락세로 전환했다. Suezmax와 MR PC선등은 강세를 지속했다.