2분기 화물 매출액, 전년동기비 132%↑..1조 4,650억원 기록 예상

양지환, 이지수 애널리스트에 따르면 대한항공의 올해 2분기 연결기준 영업이익은 1,898억원으로 추정하며, 연간 영업이익 전망치는 6,216억원으로 추정된다.(분기 및 연간 영업이익 적자추정에서 흑자로 변경)

코로나19로 전세계 항공여객수요 감소로 대부분의 항공사들이 여객기 운항을 중단하면서 화물공급이 큰 폭으로 감소. 반면, 코로나19로 늘어난 방역물자 및 생필품이 항공기로 이동하면서 동사의 2분기 화물 매출액은 전년동기대비 132% 증가한 1조 4,650억원을 기록할 전망이다.

화물 매출의 급증은 수송량 증가(+15% yoy 추정)보다 Yield(항공 단가)의 급등에 기반한 것으로 변동비 증가요인은 제한적인 반면 매출액 증가로 화물사업부문의 이익이 급증하고 있는 것으로 추정된다.

2분기 국내 및 국제여객 매출액은 2,080억원(-89.3% yoy)에 불과할 전망이나, 화물수익 증가와 여객 사업량 감소에 따른 변동비 감소로 영업이익은 컨센서스를 크게 상회할 전망이다.

코로나19로 인적 이동은 없으나, 화물은 계속 이동하고 있는 상황이 당분간 지속될 것으로 예상된다. 여객기 운항 중단으로 2분기 항공유 가격은 28달러/bbl에 머물고 있으나, 화물부문의 운임은 100% 이상 상승한 점이 수익성 개선에 크게 기여하고 있다.

2020년 2분기 실적 시장 컨센서스를 크게 상회하는 어닝 서프라이즈가 전망된다.

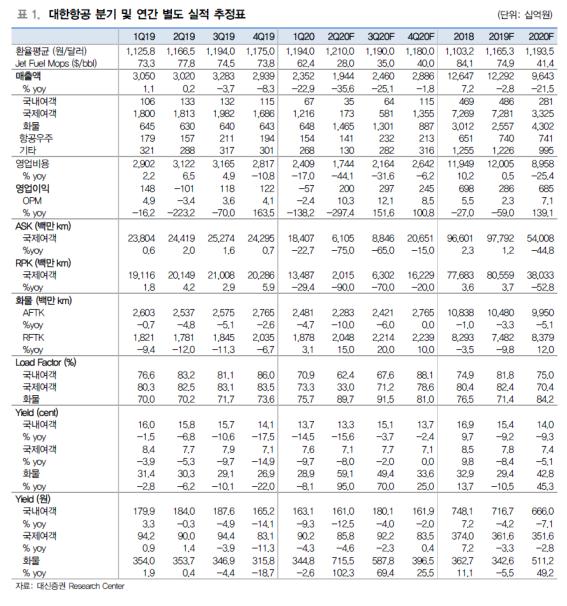

대한항공의 2020년 2분기 실적은 별도기준 매출액 1조 9,438억원(-35.6% yoy), 영업이익 2,003억원(흑자전환 yoy)으로 서프라이즈를 기록할 전망이다.

연결실적은 매출액 2조 27억원(-35.8% yoy), 영업이익 1,898억원(흑자전환 yoy), 지배주주순이익 896억원(흑자전환 yoy)로 추정된다.

사업부문별 실적은 [국제선] 매출액 1,730억원(-90.5% yoy), ASK 6,105백만Km(-75% yoy), RPK 2,015백만Km(-90% yoy), L/F 33.0%, Yield 85.8원(-4.6% yoy), [화물] 매출액 1조 4,650억원(+132.6% yoy), AFTK 2,283백만Km(-10% yoy), RFTK 2,048백만Km(+15% yoy), L/F 89.7%, Yield 715.5원(+102.3% yoy)로 추정된다.

주요 비용은 유류비 2,100억원(-74.3% yoy), 인건비 3,845억원(-37.1% yoy), 감가상각비 5,101억원(+3.7% yoy) 등 총 영업비용은 1조 7,435억원(-44.1% yoy)로 추정하고 있다.