직전 추정치 22.3% 상회하는 깜작 실적 시현 전망

팬오션의 올해 2분기 실적은 1)건화물 시황이 급락하기 이전 공격적인 선대 확충, 2)계약운임 산정시보다 낮은 유가에 따른 영업비용 감소, 3)컨테이너부문의 수익성 개선, 4)원화약세 영향 등으로 대신증권의 직전 추정치를 22.3% 상회하는 깜작 실적을 시현할 전망이다.

대신증권 양지환, 이지수 애널리스트에 따르면 건화물 시황은 3월 31일 BDI(벌크선운임지수) 626pt, 5월 14일 393pt, 6월 24일 1,705pt로 2분기만 보더라도 높은 변동성을 나타내고 있지만 하반기 시황은 단기 조정 후 안정적인 시황이 전망된다.

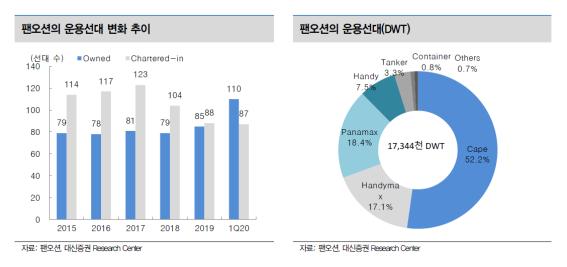

동사의 건화물 운영선대는 2019년 4분기말 145척, 2020년 1분기말 167척, 2020년 2분기말 193척으로 추정된다. 이처럼 올해 1분기~2분기 중반 초저시황에서 공격적인 스팟 영업은 사선의 수익성 하락을 상쇄하고, 6월 들어 급등하고 있는 시황에서 레버리지 효과가 나타날 가능성이 높다고 판단된다.

2분기 실적은 6월 중순 이후의 시황 상승의 효과를 반영하지 못한 것으로, 3분기에는 시황 상승의 효과까지 누리게 돼 하반기 실적 개선세는 가파르게 나타날 것으로 전망된다.

6월 1일까지 520pt에 불과하던 BDI는 6월 24일 1,705pt까지 상승하였는데, 시황 회복의 효과는 3분기 실적에 반영될 전망으로 3분기 실적은 2분기대비 더 좋을 것으로 예상된다.

2분기 동사의 운영선대는 총 224척, 건화물선 193척, 컨테이너 및 탱커 등 31척 추정된다. 2020년 상반기 건화물 시황은 1)브라질 지역의 폭우에 따른 철광석 수출 차질로 Capesize선의 용선료 급락, 2)호주 철광석 수출량 증가에 따른 태평양 수역으로의 선박 쏠림 현상, 3)코로나19로 인한 지역간 Lock down효과 등으로 부진한 시황을 연출했다.

하지만, 최근 1)브라질 Vale사의 광산활동 재개 및 수출량 증가, 2)북미 곡물출하시즌, 3)캐나다의 보크사이트 수출량 증가 등으로 전방위적인 시황 반등이 진행 중이다.

코로나19로 부진했던 노후선 해체량 증가와 지역별 Lock Down해제 및 경제활동 재개 등이 하반기 전개될 가능성이 높아 건화물 시황은 안정세를 찾아갈 것으로 보인다. 2020년 하반기~2021년까지 장기적으로 개선 구간 진입이 전망된다.

투자포인트는 1)단기 급등에 따른 조정 가능성은 있지만, 2020년 상반기를 저점으로 건화물 시황의 수급여건 구조적으로 개선, 2)이익 증익 구간 진입, 3)매력적인 밸류에이션이라고 지적했다.