2020년부터 2021년까지 8.3억달러 투자 예정

팬오션은 브라질 Vale, 한전자회사 등 국내외 다양한 화주와의 장기운송계약을 보유하고 있다. 이들 계약은 최소물량이 보장돼 있고, 고정운임 조건에 부가해 유가할증료(BAF)를 통해 연료비 변동 리스크를 화주가 부담하고 있어 수익구조의 안정성이 높다. 33건의 CVC(위탁선 1 건 제외)는 평균 잔여계약기간이 14년에 이르고, COA는 계약기간이 상대적으로 짧지만 화주와의 긴밀한 영업관계를 기반으로 지속적인 갱신이 이루어지고 있다. 고비용의 장기용선들이 정리되면서 원가구조도 크게 개선됐다.

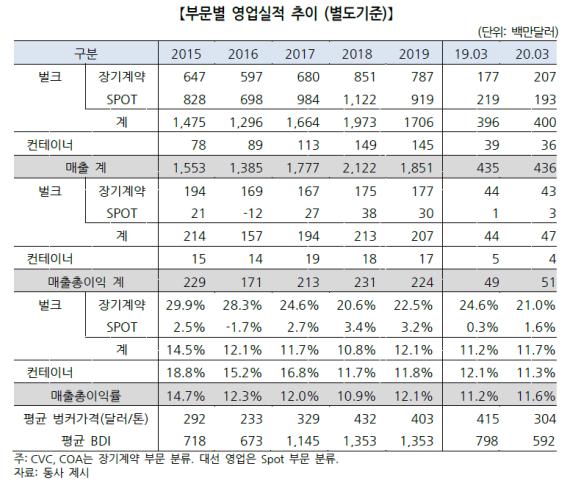

단기용선 비중을 높이고 운송실수요와 운용선대를 연계해 스팟 부문의 리스크를 완화하고 있고, 손익구조가 매우 안정적인 장기운송계약 부문을 통해 견조한 영업실적이 지속되고 있다. 다만, 매출의 절반 가량(2019년 기준 50%)을 차지하는 스팟 부문은 사업 특성상 시황리스크에 노출돼 있다. 운임이 큰 폭으로 하락한 2016년 손실을 기록하는 등 시황에 따른 실적변동성이 상존하고 있다.

영업현금 창출 규모를 초과하는 대규모 선대투자로 당분간 차입금이 증가할 것으로 예상된다. 다만, 차입금 증가에도 불구하고 장기계약 기반의 안정적인 현금창출력을 바탕으로 현 수준의 재무안정성이 유지될 것으로 예상된다. 현재 수행 중인 33건의 CVC 중 32건은 만기가 2025년 이후 도래할 예정이고 6건 미개시 계약도 보유하고 있어, 중장기적으로 안정적인 수익창출 기반을 구축하고 있다.

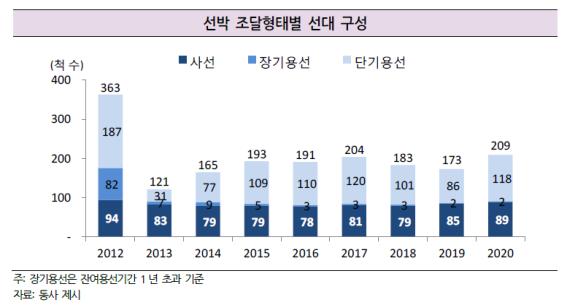

팬오션은 국내 수위의 해운선사로서 2020년 6월말 기준 총 209척의 대규모 선대(건화물선 174척, 탱커선 19척, 컨테이너선 14척 등)를 운용하고 있다. 이 중 사선이 89척, 단기용선이 118척으로 대부분을 차지하고 있다. 과거 수십척에 달했던 고용선료의 장기용선 선박들이 회생절차를 통해 계약 해지되면서 사선 및 단기용선 중심의 선박 구성을 갖게됐다.

동사는 Vale, 한국전력 자회사, Suzano(舊 Fibria), 포스코, 현대글로비스 등 국내외 다수 우량화주와 33건(위탁선 1 건 제외)의 장기 연속항해계약(CVC: Consecutive Voyage Contract)을 체결하고 있다. 이들 계약은 최소물량이 보장된 고정운임 계약으로서, 선박조달에 필요한 자본비가 운임약정시 기반영돼 안정적인 마진 확보가 가능하다. 주요 변동비인 연료비의 경우 유가할증료(BAF: Bunker Adjustment Factor)를 통해 유가 상승에 따른 위험이 상당부분 화주에게 전가되고 있다. 이러한 위험회피적 계약구조에 따라 중장기적으로 수익구조의 안정성이 높은 수준이다.

CVC 외에도 연간 물량 1,000만톤 규모의 화물운송계약(COA: Contract of Affreightment)을 확보하고 있다. COA는 주로 1년 내외에서 최대 3년으로 계약기간이 상대적으로 짧아 운임변동 리스크에 일부 노출돼 있고, 계약상 선박이 특정돼 있지 않아 선박 조달방식에 따라 실적이 변동할 수 있다. 다만, 한국제분협회, 중국 철강사(Ningbo, Hebei 등), 포스코, 현대글로비스 등 우량화주와의 긴밀한 영업관계를 기반으로 지속적인 계약갱신이 이루어지고 있고 최소물량 보장, BAF 조항 등을 통해 변동성을 관리하고 있다.

장기계약 부문은 연료유가 변동에 따라 유류비보전분이 증감하면서 매출 규모와 매출총이익률 지표가 등락하고 있으나, 이익 규모는 안정적인 흐름을 나타내고 있다.

2015년 전후로 고마진의 특수선(Heavy Lift) 프로젝트 수주, 2016 년 저시황기 COA 계약 갱신에 따른 운임하락 등 증감요인이 일부 발생했으나, 170백만달러 내외의 매출총이익을 꾸준히 기록하고 있다.

스팟 부문의 경우 사업의 특성상 시황리스크에 노출돼 있다. 동사는 오랜 업력에서 축적된 영업노하우와 선화주 네트워크를 바탕으로 운송실수요와 운용선대를 연계해 리스크를 경감하고 있다. 단기용선 비중을 높여 영업레버리지를 낮추고 시황변동성이 높은 대형선을 장기계약에 주로 투입하는 등 리스크 관리를 통해 실적변동성을 완화하고 있다.

다만, 운임이 큰 폭으로 하락한 2016년에는 매출총이익 기준 12 백만달러의 손실을 기록하는 등 벌크선 시황에 따른 실적변동성은 상존하고 있다. 2017년 이후 시황개선과 함께 스팟사업 규모가 확대됐고 매출의 절반 가량(2019년 기준 50%)이 스팟 부문에서 창출되고 있어 동사 사업안정성의 부담으로 작용하고 있다.

용선대 조기 반선 등 대규모 사업구조 조정에 힘입어 2014 년 이후 영업현금흐름(OCF) 흑자가 지속되고 있다. 장기운송계약을 기반으로 3,000억원 이상의 OCF가 지속적으로 창출되고 있고, 해운업 특성상 운전자본투자 부담이 미미하여 순영업활동 현금흐름(NCF)의 안정성도 높은 수준이다. 장기운송계약 위주의 투자기조가 유지되면서 잉여현금흐름(FCF)도 흑자가 지속되고 있다.

기업회생절차와 M&A 를 거치면서 채무재조정과 유상증자로 차입금이 크게 감축되는 등 재무구조가 개선되었고, 회생절차 이후에도 잉여현금 창출을 통해 차입금 상환이 이루어졌다. 2020년 3월말 기준 부채비율과 차입금의존도는 각각 55.1%, 29.2%의 우수한 수준을 보이고 있다.

2020년부터 2021년까지 8.3억달러(2020년 기투자액 포함)의 투자가 예정돼 있다. 신규 장기계약 이행을 위한 신조선 투자 외에도, Wet Bulk 사업 진출을 위한 대형ㆍ중형 탱커선 투자, 추가선복 확보와 노후선 교체 목적의 건화물선ㆍ컨테이너선 투자, 환경규제 관련 투자 등이 계획돼 있다. 영업현금 창출 규모를 초과하는 대규모 투자로 단기적으로 차입금이 증가할 것으로 예상된다.

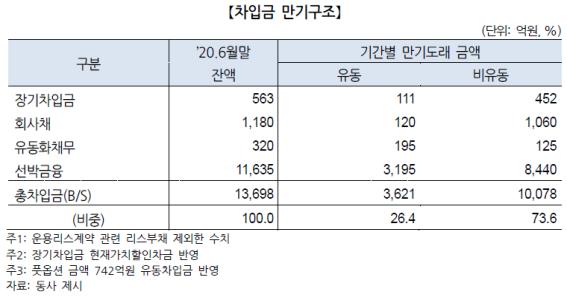

동사의 2020년 6월말 기준 차입금(리스부채 제외) 1조 3,700억원 중 1년내 만기 도래하는 차입금은 3,621억원이다. 전체 차입금의 89% 가량이 선박금융과 장기차입금으로 구성돼 만기가 분산돼 있고 연 1,490억원의 FCF 규모(최근 3개년 평균), 2,360억원의 가용 현금성자산, 1.7억달러 가량의 사용가능 여신한도 잔액, 보유 자사선을 활용한 리파이낸싱 여력, 장기계약에 기반한 장래매출채권 유동화 활용 가능성 등을 종합적으로 감안할 때 유동성 대응능력은 우수한 수준으로 판단된다.

ABCP(자산유동화기업어음)를 통한 자금조달에 현재 신용등급과 2notch 이내로 Rating Trigger가 설정돼 있으며 잔액은 400억원(총차입금 내 비중 약 2.9%)으로 파악된다고 한기평은 밝혔다.