중형 컨선과 벌크선 발주량 각각 82.1%와 54.8% 줄어

발주액은 전년동기 대비 40.0% 감소한 75.6억 달러를 기록했다. 상반기 중 세계적인 코로나19 사태로 해운시황, 조선시황이 모두 침체되며 1, 2분기 연속 심각한 부진이 나타났다.

중형선박 발주량 역시 코로나19 영향 등으로 전년동기 대비 크게 줄었다. 상반기 세계 중형선박 발주량은 총 134척, 244만 CGT로 전년동기 대비 45.9% 감소(CGT 기준)했다. 2분기 중형선박 발주량은 64척 129만 CGT로 전년동기 대비 30.4% 줄었다. 대형 선박시장 뿐 아니라 중형선박 시장 역시 코로나19 사태에 따른 해운업 부진과 유가 하락 등의 영향으로 심각한 침체를 나타냈다.

상반기 중 전체 신조선 시장에서 차지하는 3대 선종 및 LPG선의 중형 선박 비중은 42.4%로(CGT 기준) 전년 동기 32.7%에 비해 다소 확대됐다.

참고로 본고에서 중형선박은 벌크선 10,000dwt~200,000dwt 미만, 탱커 10,000~120,000dwt 미만, 컨테이너

1,000~6,000TEU 미만급, LPG선 5,000~65,000CuM 미만급 등 4개 선종으로만 정의함. 그 외에도 일반화물선

등 중소형급 선종이 존재하지만 비중이 작고, 주로 소형 선박들이 대부분이며 국내 조선소들이 거의 수주하지 않는 선종들이므로 본고의 중형선박 시장 범위에서는 제외됐다.

모든 선종의 발주가 부진하나 탱커의 움직임이 상대적으로 양호했다. 상반기 중형 컨테이너선 발주량은 9척, 12만 CGT로 전년동기 대비 82.1% 감소한 수준이다. 지난 1분기 5척, 2분기 4척이 발주됐으며 9척 모두 1,000~2,000TEU 미만급 피더 컨테이너선으로 2,000TEU 이상급 선박의 발주는 전무했다.

올해 상반기 중형 벌크선 발주량은 67척, 106만 CGT로 전년동기 대비 54.8% 감소했다. 2분기 중형 벌크선 발주량은 25척 45만 CGT로 전년동기 대비 54.9% 줄었다. 상반기 중형 탱커 발주는 50척, 116만CGT로 전년동기 대비 22.0% 감소해 벌크선과 컨테이너선에 비해 상대적으로 작은 폭의 감소를 보였다.

2분기 발주량은 28척, 71만 CGT로 전년동기 대비 1.0% 감소한 수준이다. 코로나19 사태에도 불구하고 해운시장에서 저유가로 인한 제품운반선 수요가 5월까지 증가한 영향 등으로 타 선종 대비 비교적 작은 감소폭을 나타냈다. 상반기 중형 LPG선은 8척, 11만 CGT가 발주되어 전년동기 대비 322% 증가했으나 적은 수량이므로 큰 의미는 없다고 밝혔다. 특히, 2분기 중 7척이 집중발주되며 8.7만 CGT로 전년동기 대비 391% 증가했다.

한편 176~180K Capesize 벌크선의 월평균 신조선가는 1분기 0.25백만 달러 하락에 이어 2분기 중 1.75백만 달러 추가 하락하며 6월 중 47.5백만 달러를 기록했다. 이는 2분기 중 3.6%, 상반기 중 4.0% 하락한 수준이다. 80~82K Kamsarmax 벌크선 역시 1분기 0.25백만 달러 하락에 이어 2분기 1백만달러 추가 하락해 6월 중 26.25백만 달러를 기록한 것으로 나타났다. 하락률은 2분기 중 3.7%, 상반기 전체로는 4.5% 수준이다.

61~63K Ultramax 역시 유사한 흐름을 보이며 1분기 중 0.25백만 달러 하락한 데 이어 2분기 중 0.75백만 달러 추가 하락해 6월 중 24.5백만 달러를 기록했다. 하락률은 2분기 중 3.0%, 상반기 전체로는 3.9% 수준이다. 38~40K Handysize 가격은 1분기 중 23.5백만 달러를 유지했으나 2분기 중 0.5백만 달러, 전분기 대비 2.1% 하락해 6월 중 23백만달러를 기록한 것으로 나타났다. 벌크선은 2019년 9월 이후 점차 하락하는 추세가 나타난 이후 상반기 중 코로나19 사태 악영향으로 하락률이 다소 높아지는 경향을 보였다.

중형 탱커의 경우 MR급 가격이 2분기 중 타 선형 대비 비교적 크게 하락했다. 113~115K급(LR2급) 탱커의 월평균 신조선가는 상반기 중 48.5백만 달러를 유지했다. 73~75K급(LR1급) 제품운반선 신조선가는 2019년 이후 지난 1분기까지 44.5백만달러가 유지됐으나 2분기 중 1.1%, 0.5백만 달러 하락하여 6월 가격은 44백만

달러를 기록한 것으로 조사됐다.

MR급인 47~51K급 제품운반선의 가격은 1분기 중 유지된 35.5백만 달러에서 2분기 중 1.25백만 달러(3.5%) 하락하며 6월 가격은 34.25백만 달러를 기록했다. 37K급 IMO III MR 탱커 역시 1분기 중 유지된 33.5백만 달러에서 2분기 중 1.25백만 달러(3.7%) 하락하며 6월 가격은 32.25백만 달러를 기록했다.

중형 컨테이너선 가격도 대체로 하락했다. 3,600~3,800TEU panamax 컨테이너선의 2분기 중 월평균 신조선가는 전분기 가격 수준(42백만달러)을 유지했으나 발주량이 전무해 큰 의미는 없다고 밝혔다. 1,850~2,100TEU급 Feeder선 가격은 2분기 중 0.5백만달러 하락하여 6월 중 24백만 달러를 기록했으며 2분기 하락률은 2.0%, 상반기 전체로는 5.0% 하락했다. 1,000~1,100TEU Feeder선 가격 역시 2분기 중 0.5백만달러 하락해 6월 중 18백만 달러를 기록했으며 2분기 하락률은 2.7%, 상반기 전체로는 4.0% 하락했다.

중형 LPG선 가격 역시 2분기 중 소폭 하락한 것으로 나타났다. 60KCuM LPG선의 신조선가는 1분기까지 전년도 가격 수준을 유지했으나 2분기 중 0.75백만 달러 하락하여 6월 중 가격은 전분기 대비 1.2% 하락한

62.5백만 달러를 기록했다. 35KCuM LPG선 역시 1분기까지 전년도 가격 수준을 유지했으나 2분기 중

1백만 달러 하락해 6월 중 가격은 전분기 대비 2.1% 하락한 46백만 달러를 기록했다.

한국 중형사들의 상반기 세계 중형선박 시장 수주점유율은 상승했다. 한국 중형조선사들의 상반기 중형선박 시장의 수주점유율은 CGT 기준 5.2%로 2019년 점유율 3.8% 대비 상승한 것으로 나타났다. 국내 중형사들의 수주 역시 상반기 중 크게 부진한 수준이었으나 코로나19 사태 등으로 전체 시장의 충격이 더 큰 것으로 추정된다. 또한, 한국 중형사들의 주력 선종인 탱커시장의 수요가 다른 선종보다 감소율이 낮아 상대적으로 유리한 측면이 있었다. 하지만 세계 시장의 큰 부진 속에 한국 중형사들의 수주량도 매우 적은 수준

으로 점유율 상승의 의미는 크지 않다는 지적이다.

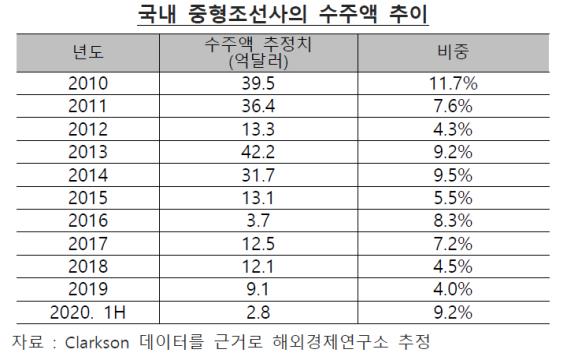

국내 중형조선사들 수주액도 크게 감소했다. 국내 중형조선사들의 2분기 수주액은 1.0억달러로 추정되며 전년동기 대비 70.3% 감소했다. 상반기 중형조선사 수주액은 2.8억달러로 전년동기 대비 44.5% 줄었다.

동 기간 중 중형 조선수주액이 국내 신조선 수주 전체에서 차지하는 비중은 9.2%로 전년도 3.9% 대비 확대됐다. 다만, 이러한 비중의 증가가 조선업 전체의 수주 부진에 기인한 것이므로 중형조선업의 근본적 위상 변화를 의미하는 것은 아니라고 밝혔다.

상반기 국내 중형조선 건조량(인도량)은 전년동기 대비 소폭 증가했다. 2분기 국내 중형조선사 건조(인도)실적은 총 9척, 64만 dwt로 전년동기대비 dwt 기준 1.9% 감소했다. 다만, 1분기 중 건조실적이 전년동기 대비 양호하여 상반기 건조량은 17척, 127만 dwt로 전년동기 대비 3.2% 증가했다. 상반기 건조척수는 전년동기 대비 2척 적었으나 국내 중형조선사 건조 탱커가 점차 대형화되며 톤수로는 다소 증가한 수준이 나타났다. 상반기 수주 실적은 코로나19 사태로 크게 부진한 반면, 생산활동은 전년과 유사한 수준으로 이루어진 것으로 나타났다.

2분기말 국내 중형조선사의 수주잔량은 전분기 대비 큰 폭 감소했다. 2분기말 국내 중형조선사 수주잔량은 총 38척, 84.2만 CGT로 전분기 대비 14.8% 줄었다. 비교적 순조로운 건조 및 인도에 비하여 수주량이 극히 적어 수주잔량의 감소폭이 크게 나타났다.