3분기부터 점진적인 회복 전망

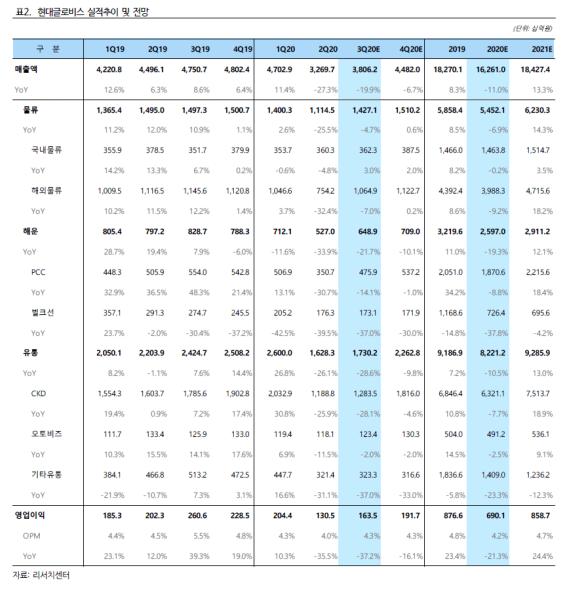

물류사업부문(매출 14,271억원, YoY -4.7%)은 동사의 3개 사업부문 중 가장 회복이 빠를 것으로 예상된다. 부품 수송과 완성차 운송의 경우 서비스 제공에서 매출 인식까지의 기간이 짧기 때문이다. 완성차 업체들의 가동률이 상승하면서 동사의 올해 3분기 물류사업부문도 정상화 될 전망이다.

해운사업부문(매출 6,489억원, YoY -21.7%)도 코로나19의 여파에서 벗어날 것으로 보인다. 다만, PCC사업부문(3Q20 매출 4,759억원, YoY -14.1%)의 경우 진행기준으로 매출이 인식되기 때문에 선적량 증가 보다 매출 증가 폭은 적을 것으로 추정된다. 벌크선사업부문의 경우 스팟 물량이 상당부분 감소해 전용선 매출이 전체 매출의 대부분을 차지하고 있어 2분기 유사한 매출을 시현할 것으로 판단된다.

유통사업부문(매출 17,302억원, YoY -28.6%)은 회복이 가장 느릴 것으로 예상된다. 유통사업부문 매출의 대부분을 차지하는 CKD사업은 CKD가 고객에게 인도될 때 매출이 인식되는데 고객의 부품 발주에서 인도까지 약 1~2개월 시차가 존재하기 때문이다. 다만, 시차가 존재하는 만큼 4분기부터는 매출 정상화가 빠르게 나타날 것으로 판단된다.

영업외단에서는 원/달러 환율 하락에 따른 외화환산이익이 예상된다. 2분기말 환율은 1,202.7원/USD 였으며 9월 23일 현재 원/달러 환율은 달러당 1,160원대 수준으로 약 3% 내외의 환율 하락이 발생했다. 이에 따라 약 500억원 수준의 외화환산이익이 발생할 전망이다.

동사는 고객사인 완성차 업체들이 코로나19 영향에서 벗어나면서 3분기부터 영업이익이 점진적으로 회복될 것으로 예상된다. 다만, 해운사업부문과 CKD사업부문의 경우 매출 인식까지의 시차 때문에 4분기부터 전년 수준의 매출수준을 회복하며 내년 1분기부터 전년대비 매출 성장을 시현할 것으로 예상된다. 동사는 2018년 이후 현대차와 유사한 P/E 밸류에이션을 받아왔는데 최근 들어 현대차와의 P/E 멀티플 차이가 확대돼 주가상승 여력이 있다는 판단이다.

하이투자증권 하준영 애널리스트는 "현대글로비스에 대한 투자의견 Buy를 유지하고 목표주가를 180,000원으로 기존대비 12.5% 상향 조정한다"며 "목표주가 180,000원은 동사의 이익이 정상화 될 것으로 예상하는 내년 예상 BPS(주당순자산) 144,939원에 Target P/B(목표 주가순자산비율) 1.2배를 적용해 산출했다"고 밝혔다. 그는 이어 "Target P/B는 과거 2년 평균 P/B인 1.2배를 적용했다. 목표주가 180,000원은 동사의 12M Fwd EPS(12개월 선행 주당순이익) 15,168원에 현대차의 12개월 선행 P/E(주가수익비율) 12.0배를 적용한 18만2,016원과 유사한 수준으로 적용에 무리가 없다는 판단이다"고 언급했다.