주요 중거리권역 항로, 내년 수요 회복 전망..동남아시장은 난망

컨테이너 정기선시장은 미주항로의 견인으로 운임과 용선시황이 회복되고 있다. 올해 6월 미주항로 반등에 힘입어 코로나19로 침체된 운임시황은 빠른 회복세를 나타내고 있다. 운임시황 반등 영향으로 용선시황도 약 한달의 시차를 두고 3분기부터는 대부분 선형에서 가파른 회복세를 시현하고 있다. 물동량 증감률이 상향 조정됐다. 기타항로의 추가적인 물동량 감소가 예상되지만 주요 기간항로의 뚜렷한 회복세로 올해 연간 컨테이너 물동량 감소율은 2.0%p 상향(▼7.3% → ▼5.3%) 조정한다고 한국해양진흥공사는 밝혔다.

선복량 증감률도 상향 조정됐다. 선사들의 2020년 연간 실적이 예상보다 양호할 것으로 보여 올해 2분기 예측했던 증가율 보다 0.9%p 선복량 증가율이 상향(▲1.9% → ▲2.8%) 조정됐다.

수요와 공급의 수급 밸런스의 회복기간은 2년이 전망된다. 코로나19로 급격히 악화된 수급 불균형 상태가 2019년 수준의 수급 상황으로 회복되려면 약 2년 정도가 소요될 전망이다. 최근 나타난 수요의 빠른 회복세와 공급량의 더딘 증대에 힘입어 2022년이며 팬데믹(세계적 대유행) 이전 상태로 복귀가 가능할 것으로 예상된다.

컨테이너선 신조와 중고시장은 내년초부터 반등이 전망된다. 올해 글로벌 컨선 신조발주와 발주잔량은 전년대비 감소가 불가피하겠지만 내년초부터 2023년말까지는 증가세가 지속될 것으로 예상된다.

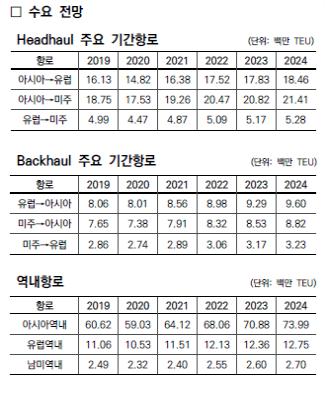

한편 주요 기간항로 중 헤드홀 구간의 물동량 감소 타격은 예상보다 크지 않을 것으로 보인다. 금년 1, 2분기 각각 전년동기 대비 물량 변동 현황을 살펴보면 유럽, 대서양(유럽발 미주향)의 위축이 두드러진 반면 미주는 상대적으로 물량 감소세가 미미한 상태다.

소매품 수요가 반등했다. 지난 5월 이후 국경 봉쇄 조치가 완화된 영국과 미국 등에서 서비스업에 집중됐던 소비 수요가 소매품 구매로 쏠리며 소매품목 중심의 수요반등이 발생했다. 다만 실업 증대로 인한 구매력 약화 위험이 상존하고 있어 수요 반등 지속여부는 불투명한 상황이다.

미주항로는 중국발 수입이 급증했다. 글로벌 컨테이너선 시장 수요의 회복을 견인중인 미주항로는 중국발 대부분의 소매품목이 급격한 수입 증가세를 나타내고 있다.

주요 중거리권역 항로는 내년 수요 회복이 전망된다. 인도, 중동, 남미, 아프리카 항로도 급격한 물량 감소를 겪고 있으나 내년이면 대부분 2019년말 수준으로 회복될 전망이다. 인도항로는 국경봉쇄 여파가 극심하다. 국경봉쇄 직후 인도의 야간전기 사용량과 컨테이너 항만 화물처리량이 급감했다. 브랄질항로는 팬데믹 직후 소매 수요가 실종했다.

아시아 근해항로는 동남아항로의 피해가 가장 큰 것으로 나타났다. 권역별 올해 연간 수요 증감률은 약 –9%에서 +3% 수준까지 상이할 전망이다.

2020년 수요 증감률(전년 대비)은 북아시아 연근해 ▼6%, 중국 내륙 ▲3%, 북아시아 내륙 ▼7%, 동남아 내륙 ▼9%로 예상된다.

컨테이너선 선복량 증가율은 상향조정됐다. 금년 선복량 증가율이 기존 전망대비 0.9%p 상향 조정됐다. 선복량 증가율은 지난 2018년 이후 둔화되고 있지만 2023년부터는 다시 확대될 전망이다.

해체량은 2020~2024년동안 30~40만TEU 수준을 유지할 전망이다. 신조 인도량은 2022년까지 감소한 후 2023~24년에는 증가세 전환이 예상된다.

신조발주는 올해 2분기 실종돼다. 2020년 2분기 컨테이너선 신조 발주량은 5,900TEU에 그치며 전분기(약 25만TEU) 및 전년동기(약 18만TEU)에 비해 전무한 수준을 기록했다. 올해 2분기에 성약된 신조 건은 모두 1,300TEU 미만의 피더선형이었던 것으로 나타나 팬데믹 이후 공급량 증가에 대한 선사들의 부담감 증대를 여실히 반영했다. 신조 인도는 지속될 전망이다. HMM의 2만4000TEU급 선박 12척과 CMA CGM, MSC의 1만5000TEU급 선박 각 1척의 인도 영향으로 2분기 신조선은 전분기의 2배 규모로 신규 투입 완료됐다. 그외 신조 인도 선형은 대부분 2,900TEU급 이하의 피더선박에 집중되고 있어 컨선 시장내 선형 양극화 현상이 향후 더욱 활발히 진행될 것으로 예상된다.

컨테이너 해체량은 증가했다. 2분기 노후선 해체 실적은 전분기보다 약 2배가량 많았던 것으로 나타났다. 2020년 1분기에는 없던 5,200~7,600TEU급이 2분기에는 폐선시장에 다시금 등장(동 선형 약 2만TEU 규모 해체)했다. 동북아 3국은 컨테이너선 수주 희비가 엇갈렸다. 작년 연간 총 컨선 수주량 비중은 대략 한국 50%, 중국 35%, 일본 15%였으나 금년 상반기는 중국 70%, 한국 30% 수준이다.

선대 증감 현황은 항로별로 상이하다. 올해 8월 항로별 전년동월대비 공급량 증감은 호주, 아프리카, 북미는 투입 선복이 증대된 반면 인도, 중동, 남미, 유럽은 감소했다.

한편 용선료 및 운임시황은 강한 회복세를 보였다. 올해초 급격히 하락하던 용선료와 운임시황이 지난 5월 각국의 국경봉쇄 완화 직후 미주항로 중심으로 반등 및 강한 회복세를 구현했다.

미주항로의 반등에 힘입어 올해 3분기들어서는 유럽 및 기타항로도 지난 1분기의 손실을 빠르게 보전하는 양상이다.

운임시황은 미주항로가 사상 최대치를 기록했다. 북미 서안 운임이 매주 최고치를 경신하는 가운데 북미 동안도 운임이 초강세다. 원양항로를 운항하는 전세계 컨선사들은 작년 2분기 대비 올해 2분기 평균 운임 수준이 모두 상승한 것으로 조사됐다.

특히 총 투입선대 중 미주항로 비중이 높은 ONE, HMM 같은 선사들의 수익성이 눈에 띄게 개선됐다. 용선시장의 운임 강세가 뒤따랐다. 팬데믹 발발이후 급격히 침체됐던 용선시장도 주요 항로들의 강한 회복세 영향으로 수익성이 빠르게 회복되는 모습이다.

금년 5월까지만 해도 인기가 시들했던 4,200~4,400TEU급 선박도 금년 9월에는 용선료가 하루 1만5000달러까지 치솟으며 모든 선형에서 용선료 급등현상이 발생했다.

지난 7월 이후 성약된 용선들이 대부분 미주, 중동, 인도, 아프리카 항로 등 중장거리 구간에 투입된 것으로 나타났다. 중대형선의 용선 수요가 당분가 지속될 전망이다.

스크러버(탈황장치) 설치는 중대형선 위주로 지속됐다. 스크러버는 팬데믹 발발후 선복량 조절 목적과 맞물려 설치량이 꾸준히 늘었지만 금년 6월 운임 반등 이후부터는 증가세가 꺾였다. 신조선가는 4분기 연속 하락했다. 작년 2분기 이후 하락하기 시작한 평균 신조선가는 올해 2분기까지 4분기 연속 하락세를 벗어나지 못하는 모습이다. 신조선가가 매분기 낮아지고 있음에도 불구하고 분기별 발주잔량 또한 지속 감소하고 있어 컨테이너선 신조시장이 침체가 장기화되는 양상이다.

중고선 거래는 올해 2분기 급감했다. 2분기 중고선 거래는 전분기의 1/4수준으로 크게 감소한 것으로 조사됐으며 3분기도 20척 미만의 선박이 매매된 것으로 추정된다. 코로나19로 인해 셀러와 바이어가 직접 만난서 매매를 진행하지 못하는 부분 역시 중고 컨테이너선 거래 감소의 핵심요인으로 작용하는 상황이다.

폐선량은 증가했다. 올해 연간 총 폐선량은 작년대비 68.5%가량 증가한 32만TEU가 예상된다. 전분기 예측과 동일하게 2021~2023년에는 매년 약 40만TEU규모의 해체 진행이 전망된다고 한국해양진흥공사는 밝혔다.