160억원 규모 전자단기사채 최초 발행 예정

NICE신용평가는 대한해운엘엔지(이하 ‘회사’)의 보증부 전자단기사채(발행한도 240억원) 신용등급을 A3-로 평가한고 22일 밝혔다. 본 보증부 전자단기사채 신용등급에 대해 주채무자인 회사에 비해 신용도가 높은 보증채무자(대한해운)의 신용등급과 동일하다고 평가한다. 당사는 보증채무자인 대한해운㈜의 단기신용등급을 A3-로 평가하고 있다.

본 보증부 전자단기사채는 전자증권 방식으로 등록 발행되며, 대한해운㈜이 연대보증의 무를 제공한다. 대한해운의 보증기간은 전자단기사채 최초 발행일(2020년 10월 23일)로부터 3년간이며, 보증금액은 회사의 전자단기사채 발행한도와 동일한 240억원이다.

보증 관련 주요 약정사항

연대보증인(대한해운㈜)은 단기사채 인수계약에 규정된 지급기일의 도래 및 기타 사유에 의해 주채무의 지급기일이 도래한 때에 발행인(대한해운엘엔지㈜)과 연대하여 보증채무를 즉시 지급할 것임을 아무런 조건 없이 보증한다. 연대보증인은 발행인의 자력 및 집행의 용이 등을 이유로 신영증권 또는 장래 단기사채 보유자에게 항변 또는 대항하지 않는다.

보증채무자(대한해운㈜) 등급 핵심논거 : A3-

대한해운은 1968 년 설립되어 국내 주요 화주와의 장기운송계약 체결 등을 바탕으로 성장해 온 벌크선 전문선사이다. 2011년 기업회생절차를 개시 후 2013년 SM계열에 편입되면서 기업회생절차를 종결했다. 벌크(장기계약/SPOT)선, LNG선, 탱커선(원유선 및 석유제품선)의 운용 및 대선수익을 주요 사업으로 영위하고 있다.

우량화주와의 장기운송계약 위주의 사업구조로 사업안정성이 양호하다. 2019년 기준 대한해운의 선종별 매출 비중은 건화물선 59%, LNG선 34%, 탱커선 7% 등이며, 사업안정성이 우수한 장기운송계약 매출 비중이 80% 수준이다. 대한해운 운영선대의 대부분이 포스코, 한국가스공사 등 우량화주와의 장기수송계약 또는 장기 대선에 투입되고 있다.

대한해운은 선종 다변화와 매출 규모, 선박조달의 적정성 및 운영 효율성이 전반적으로 양호한 수준이며, 장기계약에 기반한 매출 비중이 큰 관계로 수익창출 안정성이 높은 수준이다.

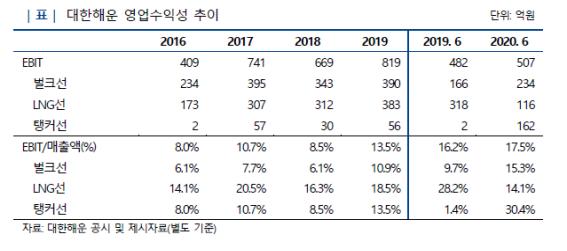

건화물선과 LNG선을 중심으로 양호한 영업실적을 실현하고 있다. 2019년부터 벌크 스팟(SPOT)비중을 줄이면서 장기운송계약 비중이 상대적으로 증가했으며, 전반적인 영업수익성이 제고되는 모습을 보이고 있다.

한편, 2018년에 발주한 탱커선이 순차적으로 인도되고 운항에 투입되면서 향후 탱커선 부문의 매출 및 이익 실적 기여도가 높아질 전망이다.

안정적인 영업현금창출력을 유지할 것으로 예상되나, 선박 투자 소요로 차입금이 증가하고 있다. 대한해운은 2013 년 회생절차 종결 이후 영업수익성이 개선되고 출자전환 등에 따른 대규모 채무면제이익 인식 및 유상증자를 통한 자본확충 등에 힘입어 2014년말 연결기준 부채비율 160.7%를 기록하는 등 과거 대비 대폭 개선된 재무안정성 지표를 나타냈다. 하지만 지속된 선박투자로 차입금이 빠르게 증가하면서 2020 년 6월말 연결기준 차입금이 2.4 조원 규모이며, 부채비율 및 차입금의존도 등 재무지표가 전반적으로 저하되는 모습을 보이고 있다.

당분간 선박투자 관련 자금소요가 지속될 것으로 예상되며, 이에 채무상환 부담이 추가적으로 증가할 것으로 예상된다.

자회사인 대한상선을 통해 SM상선의 컨테이너선 사업을 지원하고 있다. SM상선은 대부분의 선박을 계열사가 매입한 중고선을 용선하여 운용중인 것으로 파악되며, 대한해운의 자회사인 대한상선으로부터 운용선박의 상당 부분을 용선하고 있다. 대한해운 및 대한상선의 운용선대 투자, SM상선 지원을 위한 선박 매입 등에 따라 대한해운의 연결 기준 총차입금은 2020년 6월말 2조 4,080억원에 이르는 규모로 확대됐다. SM상선 컨테이너선 사업은 2020년 상반기 영업흑자로 전환되었으나, 여전히 업황 및 영업실적에 불확실성이 상존함에 따라 향후 대한해운의 추가적 지원부담 발생 가능성이 존재, 그에 따른 재무적 영향에 대하여 지속적인 모니터링이 필요하다는 지적이다.

보증채무자(대한해운) 전망 및 주요 모니터링 요인

대한해운은 장기운송계약에 기반한 운항수입 비중(2019 년 별도 기준 매출의 약 80%)이 높은 수준이다. 스팟 운항부문은 코로나19 관련 물동량 감소 및 운임수준 하락 영향에 노출돼 있으나 대한해운이 2019 년부터 SPOT 사업 규모를 크게 축소시키고 있는 관계로 코로나19 관련 영향이 작은 수준이다.

대한해운 연결 기준 매출액은 2018년 연결 기준 1조 2,846억원이었으나, 2019년 1조57억원으로 감소했고, 2020년 상반기 매출 또한 전년 동기 대비 10.5% 감소했다.

이는 대한해운이 수익성 위주의 선대 운영을 위해 2019년부터 벌크선 SPOT 영업 규모 축소, LNG선 운임 하락에 따른 LNG사업부 매출 감소, 대한상선의 무역부분 실적 부진 등에 기인한다.

한편, 선제적인 스팟 운항 축소 노력으로 2020 년 코로나19 영향에 따른 매출액 영향은 크지 않다. 다만, 코로나19 관련해 2020년 상반기 해운 물동량 감소 우려로 벌크선 운임수준이 하락하였고, 이는 대한해운 SPOT 운항부문(2019년 별도 기준 매출의 약 20%)의 영업수익성에 부정적 영향(2019년 3분기 누적 별도 기준 EBIT/매출액 -12.7%, 2020년 3분기 누적 -33.7%)을 미친 것으로 파악된다.

평가일 현재 벌크선 운임이 2019년 하반기 수준으로 회복되고 있는 것으로 확인되며, 2020년 하반기 대한해운 스팟 운항부문의 영업수익성은 2020년 상반기 대비 개선될 것으로 예상된다.

대한해운은 수익성이 저조한 SPOT 부문의 사업규모 축소, 탱커선 신조 투입에 따른 이익 창출력 제고 등으로 2019년부터 영업수익성이 개선되고 있다. 스팟 부문 운항조정, 탱커 신조투입 효과, 대한상선의 컨테이너선 대선수입 감소 및 무역부문 실적 부진 등을 종합적으로 고려할 때 2020년 대한해운 연결 기준 매출액은 전년 대비 6% 내외 감소할 것으로 예상되며, EBIT/매출액은 13% 내외를 실현할 것으로 예상된다.

한편, 장기운송계약에 기반한 선박 투자가 지속적으로 이루어지고 있는 관계로 당분간 대한해운의 채무 부담은 증가할 것으로 보인다. 2020년 예상되는 자체 현금창출 규모, 선박 관련 자금소요 규모 등을 고려할 때 2020년말 대한해운 연결 기준 부채비율은 285%, 차입금의존도는 67% 수준으로 소폭 상승할 것으로 전망된다.

양호한 영업실적 유지 여부와 계열 관련 재무적 지원 발생 여부가 주요 모니터링 요소이다. 또 선박투자 확대로 인한 차입금 증가 추이, 이와 관련한 금융비용부담능력 등을 지속적으로 살펴볼 예정이며, 향후 대한해운의 영업실적 변화, 재무안정성 지표 등을 종합적으로 고려해 등급결정에 반영할 계획이다.

보증채무자(대한해운) 개요

대한해운은 1968년 코리아라인㈜로 설립돼 국내 주요 화주와의 장기운송계약 체결 등을 바탕으로 성장해온 벌크선 전문선사이다. 2008년 금융위기 이후 해상운임의 급락 등으로 용대선 관련 대규모 손실이 발생하면서, 2011년 기업회생절차를 개시했다.

이후 고원가 용선계약을 해지하고 장기수송계약 중심의 사업구조로 전환했으며, 2013년 SM(삼라마이더스) 그룹에 편입되면서 기업회생절차를 종결했다. 2020년 6월말 기준 ㈜티케이케미칼, ㈜케이엘홀딩스, 에스엠하이플러스㈜ 등 특수관계자가 대한해운 지분의 55.2%를 보유하고 있다.

보증채무자(대한해운) 사업위험

우량화주와의 장기운송계약 위주 사업구조로 양호한 사업안정성 대한해운의 매출은 대부분 선박의 운용과 관련한 화물운송 및 대선수익으로 이루어져 있다. 대한해운의 해운사업 부문은 운항선박의 종류에 따라 벌크(장기계약/SPOT)선, LNG선, 탱커선(원유선 및 석유제품선) 부문으로 대별된다. 2019년 기준 대한해운의 별도 기준 선종별 매출 비중은 건화물선 59%, LNG선 34%, 탱커선 7% 등이며, 사업안정성이 우

수한 장기운송계약 매출 비중이 80% 수준이다.

대한해운은 2019 년 이후 SPOT 영업 비중을 감축해왔으며, 이에 2020 년 상반기 대한해운 장기운송계약 매출 비중은 90% 수준으로 상승했다. 또 VLCC 탱커선 인도가 순차적으로 이루어지면서 운항에 투입되고 있는 관계로 선종별 매출 구성에서 탱커선 비중이 증가하고 있다.

한편, 대한해운의 주력 자회사인 대한상선의 경우 사선 기준으로 벌크선 12척, 컨테이너선 9척을 운영하고 있으며, 벌크선은 주로 포스코, 발전회사 등과의 장기운송계약에 기반해 양호한 운송수익을 창출하고 있으며, 컨테이너선은 계열사인 SM상선과의 대선에 활용하고 있다.

건화물선과 LNG선을 중심으로 양호한 영업실적 시현

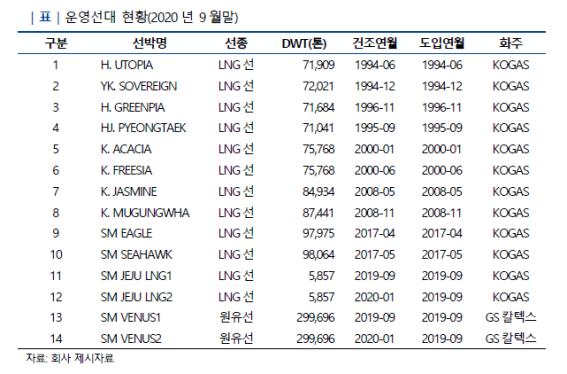

대한해운은 건화물선과 LNG선 운송을 주력으로 하고 있으며, 오랜 사업경험을 바탕으로 건화물선 및 LNG선 부문에 있어 축적된 수송실적을 확보하여 전반적인 사업경쟁력이 양호한 수준으로 판단된다. 대한해운은 2020년 9월말 기준 76척의 운영선박(대한해운, 대한해운엘엔지, 대한상선 합산 기준) 중 사선이 68척으로 사선 중심의 선대구조를 보이고 있으며, 운영선대의 대부분이 포스코, 한국가스공사 등 우량화주와의 장기수송계약 또는 장기 대선에 투입되고 있다. 대한해운은 선종 다변화와 매출 규모, 선박조달의

적정성 및 운영 효율성이 전반적으로 양호한 수준이며, 장기계약에 기반한 매출 비중이 큰 관계로 수익창출 안정성이 높은 수준이다.

대한해운은 회생절차 진행 과정에서 고원가 용선계약을 대부분 정리하고 사선 및 장기수송계약 중심의 안정적인 사업구조로 전환해 2013~2015 년 동안 EBIT/매출액 15%를 상회하는 우수한 영업수익성을 보였다. 그러나, 2016년 이후 일부 선박의 전용선계약이 종료되고, 벌크 SPOT 매출이 확대되면서 매출외형이 증가한 반면, 영업수익성은 이전 대비 둔화된 바 있다. 2019 년 이후 벌크 SPOT 사업 비중을 줄이면서 장기운송계약 비중이 상대적으로 증가했으며, 전반적인 영업수익성이 제고되는 모습을 보이고 있다. 한편, 2018년에 발주한 탱커선이 순차적으로 인도되고 운항에 투입되면서 향후 탱커선 부문의 매출 및 이익 실적 기여도가 높아질 전망이다.

영업현금 창출에도 불구하고, 투자부담으로 외부조달에 의존하는 현금흐름 지속

대한해운은 회생절차를 종결한 2013 년 이후 장기운송계약 위주의 사업구조를 바탕으로 안정적으로 영업현금을 창출하고 있다. 그러나 영업현금 창출규모를 상회하는 선대투자가 지속되면서 외부차입에 의존하는 현금흐름이 이어지고 있다. 현재 건조 중인 선박은 대부분 우량 화주와의 장기전용선계약에 투입될 예정이며, 장기운송계약에 기반한 안정적인 영업활동현금흐름 창출을 통해 선박금융 분할원리금 상환이 이루어질 것으로 예상된다.

차입금 증가로 관련 재무안정성 지표 저하

대한해운은 2013 년 회생절차 종결 이후 영업수익성이 개선되고 출자전환 등에 따른 대규모 채무면제이익 인식 및 유상증자를 통한 자본확충(1,650 억원) 등에 힘입어 2014년말 부채비율 160.7%를 기록하는 등 과거 대비 대폭 개선된 재무안정성 지표를 나타냈다.

그러나 지속된 선박투자로 차입금이 빠르게 증가하면서 2020 년 6 월말 연결 기준 차입금이 2.4 조원 규모이며, 부채비율 및 차입금의존도 등 재무지표가 전반적으로 저하되는 모습을 보이고 있다. 당분간 선박투자 관련 자금소요가 지속될 것으로 예상되며, 이에 채무상환 부담이 추가적으로 증가할 것으로 예상된다.

대한해운의 자회사인 대한상선을 통해 계열사인 SM상선의 컨테이너선 사업 지원

대한해운은 2016년 11월 한진해운의 미주∙아시아 노선과 관련된 영업양수도를 추진했으며, 계열사가 공동출자한 SM상선을 통해 해당 자산 일체를 인수(인수가 275억원)했다. SM상선 설립 당시 대한해운은 SM상선의 지분 49%(회사 26%, 종속회사인 대한상선 23%)을 보유한 지배회사였으나, 2017년 12월말 SM상선-우방건설산업 합병으로 보유지분이 14%(대한해운 7%, 대한상선 7%)로 감소하여 종속회사에서 제외됐다. 2018 년 3월 중 잔여지분을 계열회사에 처분하여 평가일 현재 대한해운과 SM상선간 지분관계는 전무한 상황이다.

그러나 SM상선은 대부분의 선박을 계열사가 매입한 중고선을 용선하여 운용중인 것으로 파악되며, 대한해운의 자회사인 대한상선으로부터 운용선박의 상당 부분을 용선하고 있다. 대한해운 및 대한상선의 운용선대 투자, SM상선 지원을 위한 선박 매입 등에 따라 대한해운의 연결 기준 총차입금은 2020 년 6 월말 2 조 4,080 억원에 이르는 규모로 확대됐다. SM상선 컨테이너선 사업은 2020 년 상반기 영업흑자로 전환됐으나, 여전히 업황 및 영업실적에 불확실성이 상존함에 따라 향후 대한해운의 추가적 지원부담 발생 가능성이 존재, 그에 따른 재무적 영향에 대하여 지속적인 모니터링이 필요하다.

보증채무자(대한해운) 계열 관계 및 기타 고려사항

SM그룹은 적극적인 기업인수를 바탕으로 외형을 성장시켜 왔으며, 동 과정에서 계열사간 자금거래가 지속적으로 발생했다. 대한해운은 그룹의 주력 계열사로서 실질적인 지원주체에 해당하며, 향후 그룹의 사업전략 등에 따라 비경상적 자금유출이 발생할 가능성이 존재한다. 이는 대한해운의 신용위험에 부정적인 요인으로 고려된다.

보증채무자(대한해운) 유동성 분석

2020년 6월말 연결 기준 대한해운의 단기성차입금은 5,419 억원으로 단기차입금 2,946억원, 선박관련금융 1,582억원, 유동성사채 690억원 등으로 구성돼 있다.

2020년 6월말 기준 대한해운 보유 현금성자산은 871억원으로 단기성차입금 규모를 하회하는 수준이다. 향후 선박금융 중도금 및 잔금 지급 등 지속적인 채무 부담이 존재할 것으로 예상된다. 한편, 대한해운의 안정적인 영업활동현금흐름 창출 기조, 담보로 제공된 선박, 건물, 토지 등의 가치, 선박 투자 관련 차입금 만기 분산 구조 등을 고려할 때, 대한해운의 사업기반 및 수익창출력을 활용한 단기채무 대응이 가능할 것으로 판단된다.

대한해운은 보유 선박(금융리스채권 포함) 대부분을 선박 관련 차입금의 담보로 제공하고 있으며, 그외 유형자산 및 투자부동산도 차입금 담보로 제공하고 있다. 담보 가치를 활용한 기존 차입금 만기 연장 및 대환이 가능할 것으로 보이나, 전반적인 채무 부담이 증가하는 상황으로, 향후 유동성위험에 대한 지속적인 모니터링이 필요하다.

회사는 대한해운이 2020년 7월 1일을 분할기일로 LNG사업부문을 물적분할함에 따라 설립됐다. 2020년 9월말 기준 사선 14척을 보유하고 있으며, 선대는 대부분 LNG선으로 구성돼 있다. 2020년 9월말 대한해운이 회사 지분의 100%를 보유하고 있다.

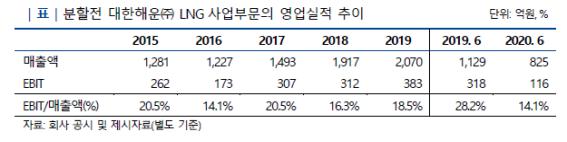

한국가스공사 등 우량화주와의 장기운송계약을 기반으로 양호한 사업안정성을 확보하고 있다. 회사는 LNG 해상운송업을 전문적으로 영위하고 있으며, 2020년 7월 사업전문성 제고 및 경영효율성 강화, 핵심사업 집중투자 등의 목적으로 대한해운으로부터 분할 설립됐다. 2020년 9월말 현재 운영선대는 총 14척으로서 한국가스공사, GS칼텍스 등 우량화주와의 장기운송계약에 기반하여 안정적인 사업기반을 보유하고 있다. 분할 전 대한해운 LNG사업부문은 2016년 매출액 1,227억원에서 2019년 매출액 2,070억원으로 성장했다. 동 사업부문이 물적분할되어 설립된 회사는 기존 대한해운의 LNG선 운항 관련 사업기반을 승계했으며, 현재 해외화주와의 운송계약을 기반으로 LNG선 추가 투자를 계획하고 있어 당분간 사업 규모가 현수준 대비 확대될 것으로 예상된다.

원가 및 유류비 보전 등의 운송계약으로 우수한 영업수익성을 실현하고 있다. 분할 전 대한해운의 LNG 운송사업은 벌크 운송사업과 함께 대한해운㈜의 주력 사업부문이었다.

LNG 운송사업은 매출 규모가 지속적으로 성장해 2019년 기준 2,000억원을 상회했으며, 대한해운의 별도 기준 매출의 30% 내외 비중을 차지했다. 한편 회사는 원가 및 유류비 보전 등의 운송계약을 기반으로 우수한 영업수익성을 지속적으로 실현해 왔으며, 대한해운의 벌크, LNG 등 사업부문들 중에 가장 높은 수준의 이익률을 보이며 대한해운 영업이익의 40% 이상을 창출했다.

한편, 2020년 상반기 유가 영향에 따른 LNG선 운임하락으로 매출 및 영업이익 규모가 2019년 상반기 대비 감소했으나, 2020년 하반기 유가 회복으로 2020년 연간 영업실적은 2019년 대비 크게 저하되지 않을 것으로 전망된다. 회사가 제시한 가결산 자료에 따르면, 2020년 3분기 회사 매출액은 392억원, 영업이익은 79억원으로 EBIT/매출액 20.0%를 실현했다.

선박 관련 차입금 부담이 높은 수준이며 당분간 외부자금 조달에 의존하는 현금흐름을 보일 것으로 예상된다. 회사는 2020년 7월 대한해운으로부터 물적분할돼 설립되면서 LNG사업부 자산, 부채 일체를 승계하였다. 분할 당시 회사로 이전된 부채의 대부분은 LNG선박 관련 금융차입금이며, 2020 년 9 월말 기준 회사 총차입금은 5,756 억원으로 자산 규모 대비 77.0%로 높은 수준이다. 회사 설립 당시 자본금은 1,000억원이었으며, 설립 이후 영업활동 등을 통해 자본 규모가 일정 수준 증가하여 2020년 9월말 기준 자본 총계는 1,422억원, 부채비율은 426.0%이다. 현재 LNG선박 신규 투자가 계획돼 있어 투자 부담으로 인해 회사 차입금은 당분간 증가할 것으로 전망되며, 이에 관련 금융비용 부담 또한 상승하는 등 중단기적으로 외부자금 조달에 의존하는 현금흐름을 보일 것으로 예상된다.

회사는 2020년 10월 22일 이사회 결의를 통해 전자단기사채 발행한도는 240억원으로 승인(채권만기는 1 년 이내, 대한해운 보증 제공)됐다. 회사는 전자단기사채 발행자금을 차환 및 운영자금 용도로 주로 활용할 계획이며, 발행한도 규모는 회사의 수익창출력 및 단기자금운영 규모를 고려할 때 적정한 수준으로 판단된다. 한편, 회사는 2020년 10월 23일 160억원 규모의 전자단기사채를 최초 발행할 예정이다.

본 평가에 적용된 주요 평가방법론은 산업별 평가방법론-해상운송(2020), 채무특성 반영 평가방법론(2018), 단기등급 평가방법론(2018), 산업별 평가방법론-총론1(2020), 산업별 평가방법론-총론2(2020), 신용평가일반론이다. 당사의 공시된 신용평가방법론은 "www.nicerating.com > 리서치/평가방법론"에서 찾아볼 수 있다.

대한해운은 주력사업 중 하나인 LNG선 사업부를 대한해운엘엔지㈜로 물적분할했다. 따라서 LNG선 사업의 영업 및 재무실적에 대한 분석을 포함하고, 대한상선 등 여타 종속기업들의 영업 및 재무실적을 반영하기 위해 기존의 별도 재무제표 분석기준을 본 평가부터 연결 재무제표 분석기준으로 변경하였다. 금번 분석기준 변경으로 기존의 대한해운 신용등급에 미치는 영향은 없다. 한편, 대한해운엘엔지㈜는 LNG선 운항을 주력사업으로 영위함에 따라 신용위험 분석에 있어서 해상운송 평가방법론을 적용했다고 밝혔다.