내년 계약시 단기운임 상승 상당부분 반영 예상..실적 크게 개선 전망

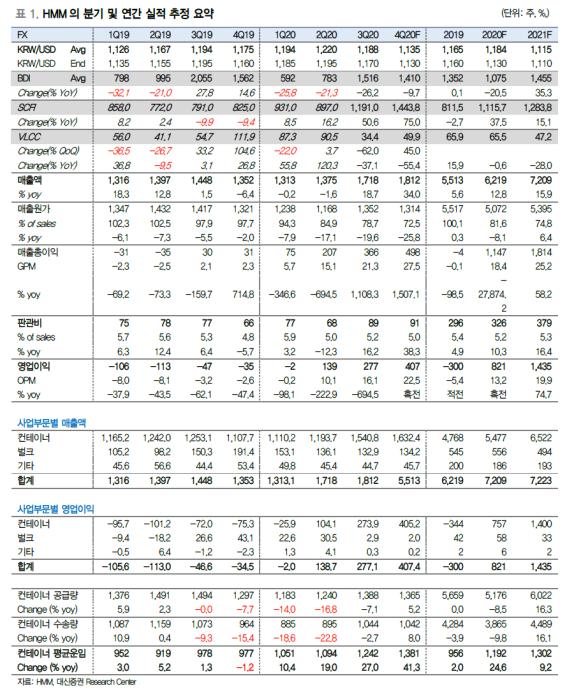

대신증권 양지환 애널리스트는 HMM은 "워밍업이 끝났고, 찐은 이제부터"라는 표현을 써 눈길을 끌었다. HMM(옛 현대상선)의 올해 3분기(7~9월) 영업이익은 2,771억원으로 대신증권 추정치를 약 880억원 하회했다고 밝혔다. 실적이 예상을 하회한 이유는 1)HMM의 3분기 컨테이너운임이 $1,242/TEU로 대신증건추정치인 $1,334/TEU보다 $92/TEU 낮았으며, 2)벌크부문의 영업이익이 21억원으로 추정치(241억원)를 하회했기 때문으로 분석했다.

컨테이너 평균운임이 추정치 대비 낮은 이유는 3분기 SCFI(상하이발컨운임지수)의 상승은 미주항로 운임 상승이 주도했는데, HMM은 미주 항로의 경우 SC(Service Contract, 운송계약) 화주 비중이 높아 스팟(Spot, 단기)) 운임 상승을 따라가지 못했기 때문이라고 언급했다.

4분기 유럽 및 지중해 항로의 스팟 운임 급등으로 HMM의 운임도 빠르게 상승할 것으로 기대되고, 2021년 SC 화주와의 운임협상에서 단기 운임(Spot Rate) 상승을 상당부분 반영할 것으로 예상됨에 따라 2021년 실적은 크게 개선될 전망이다. 3분기 실적이 기대치를 하회한 데 따른 주가 조정시 적극적인 대응이 바람직하다고 지적했다.

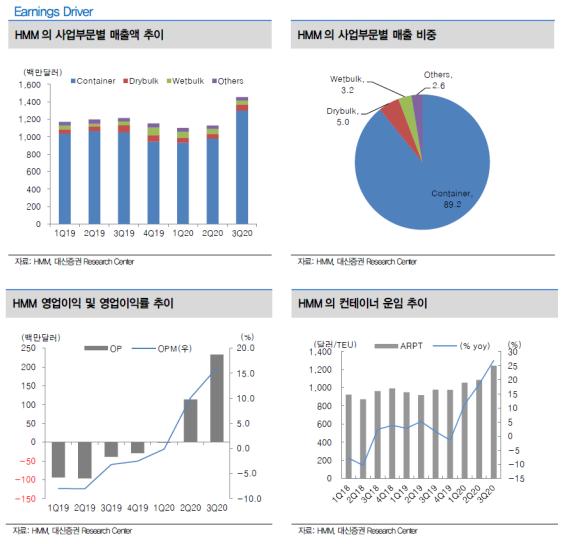

HMM의 2020년 3분기 실적은 매출액 1조 7,185억원(+18.7% yoy), 영업이익 2,771억원(흑전 yoy), 지배주주순이익 246억원(흑전 yoy)을 기록했다.

당기순이익은 파생상품거래손실 1,153억원 인식으로 부진했다. 이는 190회차 사모전환사채의 만기가 1년미만으로 도래함에 따라 전환가액과 주가와의 차이를 파생상품손실로 반영했기 때문이다. 현금거래를 수반하지 않는 장부상의 손실이며, 상환 혹은 전환시 환입되는 금액으로 2021년 전액 환입이 예상된다.

사업부문별로는 [컨테이너] 매출액 1조 5,408억원, 영업이익 2,739억원, [벌크] 매출액 1,329억원, 영업이익 29억원을 기록했다. 3분기 컨테이너 수송량은 1,044천TEU(-2.5% yoy), L/F(소석률) 75.2%(+3.5%p yoy)를 기록한 것으로 나타났다.