1만5000TEU급 이상 컨테이너선 선박량 대비 수주잔량 25.0%

내년 선박 발주량은 1098척에 달하며 이중 한국 수주량은 600척, 54.6%에 이를 것으로 전망된다. 2021년 선종별 발주량을 보면 탱커 450척, 벌크선 365척, 컨테이너선 130척, LNG선 50척, LPG선 100척, PCC선 3척 등이라고 하나금융투자 박무현 애널리스트는 밝혔다.

박 애널리스트에 따르면 2021년 전세계 선박 발주량은 1,098척으로 예상되며 이중 한국 조선업은 54.6%, 600척의 수주량을 가져올 것으로 전망된다. 현재 조선소들의 선박 수주상담은 LNG추진 기술사양을 기본으로 고려하고 있으므로 내년 수주량 600척의 거의 대부분은 LNG추진선의 개념이 될 것으로 보인다.

5개 주요 상선 시장의 절반 이상은 한국 조선업이 갖고 있다. 초대형 컨테이너선과 LNG선의 경우 시장 점유율은 70%에 육박하며 다른 4개 선종의 경우도 자국 발주량을 제외하면 사실상 국제시장에서 경쟁하는 선박 시장은 한국 조선업이 90% 가량 지배하고 있다. 역사적인 선박 인도실적에서 한국은 60%의 선박을 공급했고 현재 글로벌 수주잔량의 62%를 한국조선업이 갖고 있다. LNG추진선의 수요가 높아질수록 기술인력의 한계를 갖고 있는 중국과 일본 조선업의 경쟁력은 약화될 것이며 한국의 시장 지배력이 더욱 높아지게 될 것이란 분석이다.

VL탱커 상위 15개 선사 중에서 2021년 발주량을 늘릴 선주사로는 일본 M.O.L과 N.Y.K 그리고 싱가포르Ocean Tankers이다. 이들 세 선사는 보유 선대의 평균 선령이 10년을 상회하면서 수주잔량이 많지 않기 때문에 LNG추진 VL탱커 발주를 늘릴 여지가 많아 보인다.

수에즈막스급 탱커 선박량 대비 수주잔량 9.2%로 역사적 최저 수준이다. 북아프리카 최대 원유 수출국가 리비아에서 원유 생산량이 80만배럴/일로 최근 급격히 회복됐다. 리비아 내전이 종식되면서 원유 생산량이 회복세를 보이고 있고, 리비아 정부는 곧 원유 생산량을 100만 배럴/일 수준으로 더욱 늘릴 것을 밝혔다. 이에 따라 수에즈막스급과 아프라막스급 탱커 선박의 발주량이 늘어날 것으로 기대된다.

아프라막스급 탱커선박의 선박량 대비 수주잔량은 6.3%로 역사적 최저 수준이다. 아프라막스급 탱커선의 노후선박 비중은 2024년이면 65%에 달하게 된다. 한국 조선소들은 LNG추진 아프라막스급 탱커 수주잔량 26척을 갖고 있다.

파나막스급 원유 운반선의 노후선박 비중은 80%에 달하고 있다. 글로벌 수주잔량도 10척도 되지 않는 수준이다. 파나막스급 원유 운반선 전체 중고선박량은 80척 수준으로 매우 작은 시장이어서 선박 발주량이 크게 늘어나지는 않지만 매우 심각한 노후선박 비율을 고려하면 80척의 선박들이 모두 LNG추진선으로 바뀌는 데는 그리 많은 시간이 필요하지는 않을 것으로 보인다. 파나막스급 원유 운반선은 STX, 대한조선과 같은 비상장 중소 조선소들에게 수주의 기회가 돌아갈 것으로 예상된다.

파나막스급 탱커선사들은 보유 선대의 평균 선령이 높고 글로벌 수주잔량이 많지 않아 2021년 LNG추진 파나막스급 탱커선 발주가 늘어날 것으로 전망된다. 내년 LNG추진으로 선박을 발주할 가능성이 높은 선주사는 독일 Chemikalian Seetrans, 미국의 Intl Seaways와 칠레의 Ultranav Naviera 등이다.

115K급 LR2 탱커의 노후선박 비중은 2024년이면 30%에 달하고 있다. 석유제품 운반선은 주로 미국에서 출발해 아시아와 유럽으로 향하게 되므로 해운업 환경 규제강화에 매우 민감한 선종 중 하나이다. 특히 미국은 IMO규제보다 더욱 강력한 자국 법을 시행하는 만큼 LR2 탱커의 LNG추진선 전환에도 많은 시간이 필요하지는 않을 것으로 보인다.

2021년 LNG추진 LR2 탱커 발주할 가능성이 높은 선주사로는 보유 선대의 평균 선령이 10년이 넘으면서 수주잔량이 한 척도 없는 러시아의 SCF, 싱가포르의 Ocean Tankers, 인도네시아의 BULL 그리고 캐나다 Teekay Tankers로 전망된다.

LR1 탱커의 노후선박 비중은 2024년이면 65%에 달하지만 현재 전세계 수주잔량은 단 3척에 불과하다. 미국은 Shale 에너지를 갖게 되면서 2012년부터 세계 2위 석유제품 수출국으로 전환됐다. 따라서 상당한 석유제품 운반선이 필요한 상황이며 이들 선박의 노후선 비중이 높은 것을 고려하면 LNG추진선으로의 교체 발주가 곧 늘어날 것으로 예상된다.

2021년 LNG추진 LR1 탱커 발주할 가능성이 높은 선주사로는 보유 선대의 평균 선령이 15년 수준이면서 수주잔량이 한 척도 없는 독일 Chemikalien Seetrans, 그리스 Product Shipping과 그리스 Enterprises Shipping으로 전망된다.

ML 탱커의 노후선박 비중은 2024년이면 60%에 달하지만 현재 전세계 수주잔량 비율은 6.6%에 불과하다. 석유화학제품 운반선 중에서 범용선박으로 가장 시장성이 높은 선박은 MR탱커이다. 따라서 노후선박을 대체할 LNG추진 MR탱커의 발주 움직임이 내년이면 본격적으로 나타날 것이란 전망이다. 특히 현대미포조선은 12척의 50K급 메탄올 추진 운반선의 수주잔량을 갖고 있다.

2021년 LNG추진 MR 탱커 발주할 가능성이 높은 선주사로는 보유 선대의 평균 선령이 15년을 넘으면서 수주잔량이 한 척도 없는 편의치적국 키프러스의 Interorient Nav와 인도네시아의 Waruna Group으로 전망된다.

LNG선박의 노후선박 비중은 2024년이면 35%에 수준에 달하게 된다. 하지만 100여척의 140K급 모스 LNG선은 증기터빈을 탑재하고 있어 용선시장에서 퇴출되고 있다. 전세계 LNG수요가 계속해서 늘어나고 있는 것을 고려하면 LNG선박의 발주 시황은 10년간 연평균 50척의 발주가 계속될 것이다. LNG선 운임이 최근 125,000달러/일로 상승해 LNG선 투자 회수기간은 5.7년으로 하락해 LNG선 발주량이 더욱 늘어날 것으로 기대된다.

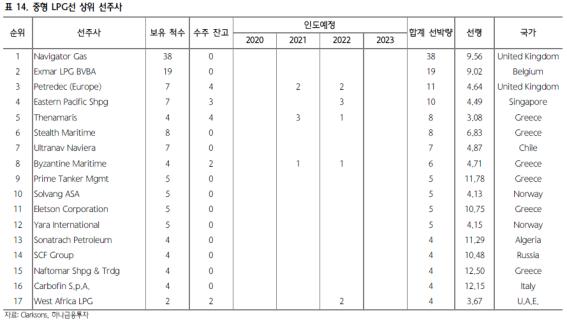

LPG선박은 현재 벙커유로 추진을 하고 있지만 LNG선과 동일한 개념으로 화물창에 실려있는 LPG를 추진연료로 사용하는 LPG추진선의 발주가 크게 늘어날 것이다. 또한 IMO 2050을 만족하기 위한 암모니아 추진엔진의 초기 개념은 LPG추진엔진에서 시작한다. 따라서 LPG선 시장은 선박이 노후화 정도와 관계없이 아주 빠른 시간내에 모든 중고선박량이 LPG추진선으로 교체가 될 것이다. 현재 한국 조선소들은 17척의 LPG추진선박의 수주실적을 갖고 있다.

20-45K급 LPG선 시장은 현대미포조선이 사실상 지배하고 있는 분야이다. 중형 LPG선박의 노후선 비중은 2024년이면 65%를 넘어서게 되며 모든 중고선박량이 LPG추진선으로 달라지게 될 것으로 예상된다. 중형 LPG선의 선박량 대비 수주잔량은 7.0%로 역사적 최저 수준에 머물러 있다. 현대미포조선은 6척의 LPG추진 중형 LPG선 수주잔량을 갖고 있다.

한편 15000TEU급 이상 컨테이너선 선박량 대비 수주잔량은 25.0%이며 12000-14999TEU급 컨테이너선 선박량 대비 수주잔량은 8.9%이다. 3000TEU급 이하 컨테이너선 선박량 대비 수주잔량은 6.9%이다.