◈ 작년 12월 미국 컨테이너 수입 물량, 팬데믹 이전 수준으로 회귀

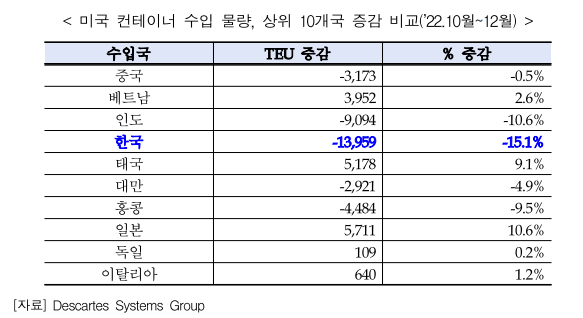

◈ 중국, 한국, 인도 등으로부터 컨테이너 수입 물량 감소세 확연

◈미 서부 LA, 롱비치항 등의 미국 컨테이너 처리 지연 상황 호전 중

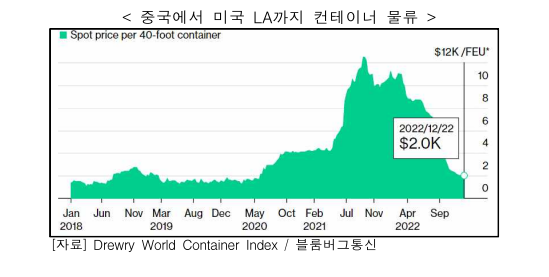

◈ 컨테이너 해운 비용(중국 ⇒ 미국 서부 LA) 급격히 하락

◈ 2023년 해운물류 안정화 전망 속 경기침체, 지정학, 노사분쟁 등 리스크 상존

KOTRA는 최근 “미국 컨테이너 해운 현황 및 2023년 글로벌 동향 전망” 경제통상 리포트를 발표했다. 이에 따르면 작년 12월 미국 컨테이너 수입 물량은 팬데믹 이전 수준으로 회귀했다. 중국, 한국, 인도 등으로부터 컨테이너 수입물량 감소세가 확연하다. 미 서부 LA, 롱비치항 등의 미국 컨테이너 처리 지연 상황이 호전 중이다. 컨테이너 해운비용(중국 ⇒ 미국 서부 LA)이 급격히 하락했다. 2023년 해운물류 안정화 전망 속 리세션, 지정학, 노사 분쟁 등 리스크가 상존하고 있다.

지난해 12월 미국의 컨테이너 수입 물량은 전월인 11월 대비 1.3% 감소한 1,929,032TEU를 기록했다. 2021년 12월 물량에 비해 19.3% 줄었다. 팬데믹 이전인 ’19년 12월 당시 수입 물량 1,904,828TEU 수준으로 회귀했다.

한국과 인도로부터 컨테이너 수입 물량이 급감했다(’22.10월~12월). 지난해 12월 대중 수입 물량은 연중 최고치를 기록했던 8월 대비 31.9% 감소한 것으로 나타났다. 미국 전체 컨테이너 수입에서 중국 비중이 ’22년 2월 41.5%에서 12월 35.4%로 하락했다.

10월~12월 사이 한국과 인도로부터 컨테이너 수입이 가장 큰 폭으로 감소한 반면, 일본과 태국으로부터 수입 물량은 증가했다.

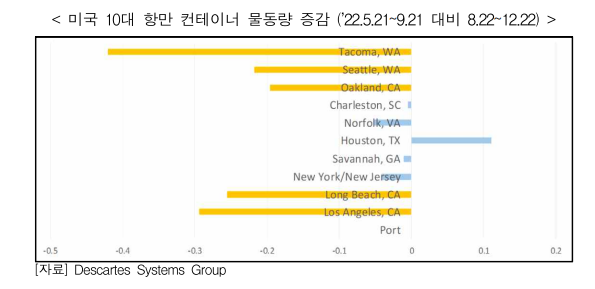

미국 10대 항만의 컨테이너 물동량은 감소하며 중소 항구로 물류 분산 이동됐다. 5개월 단위로 주요 항만의 컨테이너 물동량을 비교했을 때, 미국 10대 항만 대부분(휴스턴 항 제외)에서 물동량 감소세가 뚜렷했다.

미국 컨테이너 물류 정체는 완화 추세이다. 서부 LA, 롱비치항의 컨테이너 처리 지연 상황은 호전됐다. 컨테이너 적체율(5일 이상)이 지난해 3월 38.7%에서 11월 7.2%로 하락했다.

항만 인근 철도 수송 대기 중인 컨테이너 적체 비율도 개선(’22.6월 76.7% ⇒ 11월 45.2%)됐다.

컨테이너 해운 비용(중국 ⇒ 미국 서부 LA) 급격하게 줄었다. ’21년 한때 최대 10배(12,400달러)까지 급등했던 컨테이너(40피트 기준) 운송비용이 작년 12월 기준 2,000달러로 하락해 운임 안정세 회복 중이다.

2023년 글로벌 해운 동향을 살펴보면 컨테이너 해운물류 전문기업 Xchange는 자체 시장조사 및 고객․전문가 설문을 근거로 2023년 글로벌 해운 동향 보고서(23 Shipping Trends in 2023)를 발간했다.

글로벌 소비심리 위축이 업계 최대 위기 요인으로 작용할 것으로 보인다. 해운업계 전반에 올해 국제 인플레이션 지속, 리세션 돌입 우려가 팽배하다.

* 설문 응답자들은 최대 사업 리스크로 △인플레이션 및 경기침체(88.5%) △러-우 사태(57.7%) △중국 코로나 봉쇄(53.8%) △노사분쟁(23.1%) 등을 지목했었다.

미국 내 물류 파업 잠정 무마에도 불구, 재발 위험성은 상존할 전망이며, 물가상승에 따른 임금 인상 요구가 고조되고 추가 노사분쟁 발발이 예상된다.

올해도 항만 등 파업으로 물류 지체 현상을 예상하는 응답은 35%에 육박했다. 컨테이너 창고 보관 등 제반 비용이 상승할 것으로 예상된다.

컨테이너 창고 처리에 지체가 예상됨에 따라, 창고 보관료 및 처리 지연으로 인한 벌금 등 비용이 고조될 전망이다.

올해 컨테이너 창고 처리 지체 현상 지속 전망된다는 응답률이 40.4%이다.

당분간 컨테이너 운송비용 약세 지속이 전망된다. 컨테이너 운송비용은 내림세가 예상된다. 2분기 이후 부분 회복 가능성이 있다는 응답이다.

’23년 컨테이너 운송비용 하락 전망 응답이 86.6%, 하반기 반등 전망이 40.4%를 차지했다.

국제 운송 수요 감소로 그 외 트럭 및 항공 화물 운임도 하락이 예상된다. 디지털 인프라 미비로 해운물류 효율성 저하가 우려된다. 디지털 혁신 지체로 해운물류 처리(예약, 가격책정, 일정 등) 문제 발생이 우려된다.

핵심 광물 공급을 두고 시장 불균형에 따른 국제 갈등이 발생할 것으로 보인다. 친환경 에너지 전환을 위해 주요국 간 핵심 광물 수급 경쟁 과열이 예상된다. 아프리카, 남미 등 주요 광물 생산지를 중심으로 지정학 역동성이 발생될 가능성이 있다.

공급망 다변화 움직임이 고조될 전망이다. 전염병, 전쟁, 지정학 갈등 등으로 인한 사업 차질에 대비해 주요 기업 사이에서 니어쇼어링, 리쇼어링 등 새로운 소싱전략 채택이 있을 것으로 보인다.

기존 공급망을 재조정, 공급원을 다변화함으로써 유연성과 회복성을 제고할 전망이다. 미국을 중심으로 프렌드쇼어링(Friendshoring) 동향이 강화될 것으로 예상된다.

중국과 무역을 보완할 수 있는 옵션을 강구(Trade with China + 1)할 전망이다. 글로벌 제조업에서 중국의 역할 비중이 감소하면서, 다국적 기업들은 인도, 베트남 등을 생산,물류 대체지역으로 고려 중이다.

베트남, 인도가 글로벌 컨테이너 운송 허브로 부상할 것이라는 응답이 67.3%나 된다.

미서부 항만 노사협상이 올해로 연장됨에 따라 연내 물류대란 가능성가 존재한다. 서부 항만노조(ILWU)와 PMA 간의 근로계약 재협상이 타결되지 않은 상황 속에 연내 파업 발발 가능성이 상존할 것으로 예상된다.

롱비치항과 LA항 등 미국 서부 항만는 우리 전체 대미 물동량의 3분의 1가량을 소화하고 있다.

컨테이너 운임 가격 변동 폭 확대 전망에 우리 수출기업 대비가 필요하다는 지적이다. 에너지 가격 변동, 국제 경기 불확실성, 지정학 리스크로 운임 비용 등락이 예상된다. 글로벌 공급망 환경 변화에 맞는 우리 해운기업의 경쟁력 강화 노력이 시급하다. 내,외생 변수에 따른 공급망 변동에 대비하고 탄력적인 대응 방안 모색이 요구된다.

[자료원] 블룸버그통신(1.11), 월스트리트저널(1.10), Descates, Xchange