러-우 사태 이후 해상, 철도 물동량 증가

운송 인프라 개선 지속 중… 각국 수출 통제 확대는 변수

KOTRA(블라디보스톡무역관)는 '재편되는 물류망 속 떠오르는 극동러시아' 리포트를 발표했다. 이에 따르면 각국의 대러 제재와 대형 국제 선사 및 외투기업의 철수로 인해 물동량이 많이 감소할 것이라는 일각의 비관적인 예측에도 불구하고 2022년 러시아 항만 물동량은 전년 대비 0.7% 증가한 8억 4150만 톤을 기록했다. 위기 상황에서 화주와 운송사들은 신규 협력 파트너 국가를 발굴하고 대체 운송 경로를 개발·확대해 물류의 흐름이 발트해 등 서부에서 극동, 남북 방향 등 다방면으로 분산됐으며 특히 아시아와 인접한 극동 지역이 러시아 물류에서의 핵심 지역으로 부상했다.

2022년 러시아 해상 물류 동향

2022년 러시아 항만 물동량 8억4150만 톤 중 건화물, 액체화물의 양은 각각 4억470만 톤(전년 대비 -2%), 4억3680만 톤(+3.4%)으로 비중이 거의 5:5에 가까웠다. 건화물 중 석탄 2억650만 톤(+1.8%), 컨테이너 화물 4530만 톤(-26%), 곡물 4510만 톤(+6.4%), 철금속 2450만 톤(-15.7%), 미네랄 비료 2420만 톤(+25.1%), 광석 1260만 톤(+6%), 페리 화물 660만 톤(+60%) 순으로 물동량이 많았다. 액체화물에서는 원유 2억5600만 톤(+7.5%), 석유제품 1억3880만 톤(-5.3%), 액화가스 3520만 톤(+8.8%), 식품 450만 달러(+8.6%) 순을 기록했다.

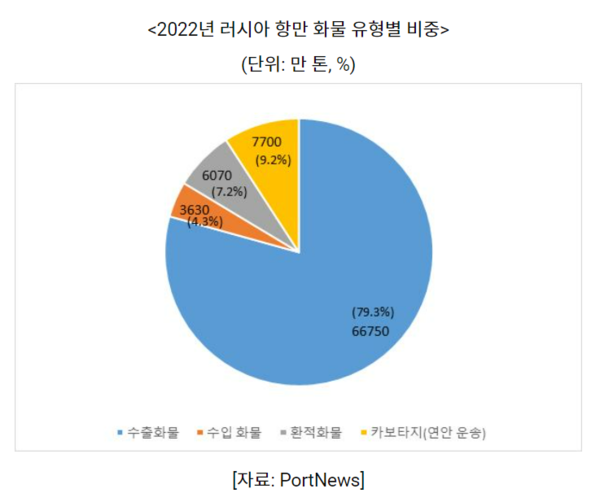

화물 유형별로는 수출 화물 6억6750만 톤(+1%), 수입 화물 3630만 톤(-10.2%), 환적화물 6070만 톤(-5.9%), 카보타지(연안 운송) 7700만 톤(+10.7%)을 기록했다. 석유·가스·곡물 등을 중심으로 한 수출화물 비중이 80%에 달했으며 수입화물은 약 4%의 비중을 차지했다. 수입 화물량은 인플레이션 및 소비 침체의 영향으로 전년 대비 10% 이상 감소했다.

항만 유역별로 살펴보면 발트해(-2.9%), 카스피해(-13.9%)에서 물동량이 감소했으며, 특히 EU 제재에 따른 상트페테르부르크항의 물동량 감소폭(-37.5%)이 가장 컸다. 대신 극동, 아조프-흑해, 북극 유역의 물동량은 1~4%대 증가했는데, 이 중 물동량이 가장 높은 노보로시스크, 보스토치니, 무스만스크, 바니노, 블라디보스톡항 모두 10% 이내의 물동량 성장을 기록했다. 상트페테르부르크를 중심으로 감소한 서부의 물동량을 극동, 아조프-흑해의 주요 항들이 흡수하는 양상이 나타난다.

2023년 1분기에도 상트페테르부르크항 물동량은 -24.4% 감소한 반면 극동 및 아조프-흑해 연안 항구의 물동량은 각각 6.6%, 18.6% 증가하며 이러한 추세가 이어지고 있다.

2022년 러시아 철도 물류 동향

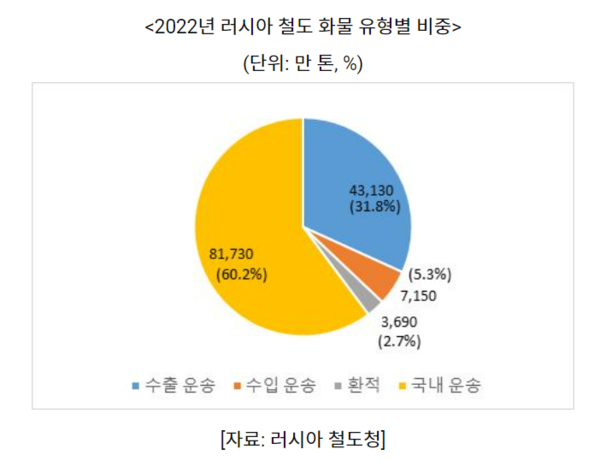

2022년 러시아 철도 물동량은 전년 대비 3.9% 감소한 13억5700만 톤으로 해상 물류에 비해 러-우 사태의 영향을 더 크게 받았다. 이 중 국내 운송량은 8억1730만 톤(+1.1%), 국제 운송량은 5억3970만 톤(-10.5%)으로 약 6:4의 비율을 기록했으며 국제 운송 중에서 수출은 4억3130만 톤(-12.5%), 수입은 7150만 톤(-7%), 환적은 3690만 톤(+11%)을 차지하며 수출 물동량의 감소 폭이 가장 컸다. 품목별로는 석탄 3억5440만 톤(-4.6%), 석유 및 석유제품 2억1600만 톤(-0.7%), 건설화물 1억3390만 톤(+5.7%), 철 및 망간 광석 1억1520만 톤(-4%), 컨테이너 포함 기타 화물 1억1310만 톤(+1.6%) 순으로 운송 규모가 컸다.

2022년 러시아 전체 철도망의 물동량은 전년 대비 3.9% 감소했으나 극동지역의 모든 주요 철도 노선은 오히려 운송량이 증가하며 반대의 양상을 보이고 있다. 크라스노야르스크(+1%), 동시베리아(+2.2%), 바이칼횡단(트랜스 바이칼)(+9.6%), 극동(+7.2%) 등 노선에서 물동량 증가와 동시에 화물 쏠림에 따른 과부하 현상이 나타나는 등 철도에서도 극동 지역의 중요성과 비중이 점차 확대되는 추세다.

물류 요지로 주목받는 극동러시아

‘22년 초부터 시행돼 온 서방의 대러 제재는 러시아의 물류 방향을 바꿔놓았다. 상트페테르부르크항 등 서부 항만이 예전과 같은 기능을 하지 못하게 되자 블라디보스토크항 등 동부 항만 및 철도가 대체 경로로 떠올랐으며 2022년 하반기 동부 노선 화물 운송량이 역사상 처음으로 서부 운송량을 추월하기도 했다. 또한 중국, 인도 등 아시아 국가들과의 교역 확대도 극동지역 물동량 증가에 영향을 미쳤다. 러-중 교역은 2022년 전년 대비 29.3% 증가한 1903억 달러로 사상 최고치를 기록했으며 러-인도 교역은 전년 대비 150% 증가하며 350억 달러를 초과했다.

극동 항만 및 철도의 주요 운송 제품은 석탄·코크스로 항만의 경우 물동량의 50%가량을 석탄·코크스가 차지할 정도로 비중이 높다. 하지만 2022년 극동 철도 노선 과부하로 인해 석탄·코크스의 선적량은 크게 증가하지 못했으며 전년과 유사한 수준을 유지한 것으로 보인다. 석탄·코크스 다음으로 비중이 높은 원유, LNG 등 액체화물도 가격상한제 시행 등 제재로 수출이 어려워지며 큰 물동량 성장을 기록하지 못했다. Shell의 철수 및 Sakhalin-1의 석유·가스 생산량 감소로 인해 De-Kastri 항구 환적량이 대폭 감소했으며, Nakhodka의 Rosneft 항구를 통한 석유 제품 환적량도 감소했다.

2022년 극동 지역 물동량 확대를 주도한 것은 수입 화물이었다. 그 중에서도 일반화물과 컨테이너 수입 물동량이 전년과 비교해 약 30% 증가했으며 주요 수입 대상국은 중국, 한국, 일본, 베트남 등이었다. 러시아 언론사인 RBC에 따르면 중국으로부터는 승용차·트럭, 굴삭기, 로더, 크레인, 타이어, 펌프, 컴프레서, 밸브 등의 수입이 증가했다. 한국으로부터는 중고차, 화장품, 윤활유, 의료용기기, 운반하역기기, 타이어 등의 수입 물동량이 증가했으며 일본으로부터는 중고차, 펌프, 엑스·알파·베타·감마·그 밖의 전리선 사용 기기, 고무·플라스틱 가공 기계 등의 수입이 늘었다. 특히 러-우 사태로 현지 신차 생산 및 해외 수입이 중단됨에 따라 주로 한국과 일본으로부터 블라디보스토크항으로의 중고차 수입이 72% 급증했으며 Toyota, Mazda, Nissan, Honda, Subaru, Suzuki 등 일본 브랜드와 현대, 기아 등 일부 한국 브랜드 차량이 각광을 받았다.

이러한 극동지역 물동량 증가는 통계에서도 드러난다. 2022년 극동유역 항구의 총물동량은 전년 대비 1.5% 증가했고, 특히 컨테이너 처리량은 8.2% 증가한 229만EU에 달했으며 항만 가동률이 95~115%를 기록하며 화물 선적·하역 지연 및 선박 입출항 정체로 이어졌다. 블라디보스토크항과 보스토치니항은 2022년말 1~2주 이상 해상에서 접안을 기다리거나 항구에서 하역·선적을 기다리는 선박들로 북새통을 이뤘다.

철도의 경우도 러시아 전체 물동량이 3.9% 감소할 때 극동 지역은 오히려 7% 증가한 7000만 톤을 기록했으며, 컨테이너 수송량은 11.6% 증가한 100만TEU 이상을 기록했다. 지난 2022년 12월 17일에는 역대 최대 일 컨테이너 적재량인 4318TEU를 기록하기도 했다.

이렇게 증가한 극동 지역 화물량을 소화하고 혼잡을 줄이기 위해 러시아 정부와 물류기업들은 적극적인 대책 마련에 나서고 있다. 철도에서는 국내외 신규 노선 개시도 진행됐으나 가장 효율적이었던 대책으로는 무개차를 활용한 컨테이너 운송이 꼽힌다. 이 방식은 2022년 가을부터 이용되기 시작돼 현재까지 약 4만TEU가 운송된 것으로 알려졌다.

무개차를 컨테이너 운송에 활용할 경우 왕복 양방향에 다양한 화물을 컨테이너와 함께 적재할 수 있어 효과적으로 공차율을 줄일 수 있다. 아울러 철도청은 당초 2022년 말까지 시행할 계획이던 무개차를 이용한 컨테이너 운송비 할인 정책을 2023년 말까지 연장했으며 하루에 3쌍씩 동쪽으로 컨테이너 운송 열차 수도 증편했다. 또한 2023년 상반기까지 극동에서 일 컨테이너 적재를 6000~6500TEU까지 확대하는 여러 방안을 고안할 계획이다.

해상 운송은 발트해 항들을 극동 항들이 점차 대체해 나가고 있으며 유럽 운송업체들이 떠난 시장을 중국 중소형 운송사 등이 메우고 있다. 극동지역에 운항 중인 노선은 2022년 4분기 기준 30여 개로 전년 대비 2배가량 증가했다. 이와 더불어 연해주 수호돌항 석탄터미널(연간 처리능력 1200만 톤)과 캄차카주 베체빈스카야항 액화천연가스 터미널(연간 처리능력 1100만 톤) 등이 올해 가동을 개시할 경우 극동유역 항만 물동량은 더욱 증가할 것으로 전망된다.

시사점

러-우 사태 이후 서방에서 아시아 및 기타 우호국으로 러시아의 공급망이 재편되면서 동시에 물류망도 재편되고 있으며 극동지역이 물류의 요지로 부상하고 있다. 2022년에 이어 2023년에도 1분기까지 극동 유역 항만 물동량은 전년 동기 대비 6.6% 증가했으며 철도 컨테이너 물동량은 올해 1~2월 전년 동기 대비 25.2% 증가하는 등 극동으로의 물류망 재편 추세는 당분간 이어질 것으로 전망된다. 다만 러시아 철도 노선 및 컨테이너 관련 장비의 운반 능력 부족 문제는 단기간 내 모두 해소되기는 어려우며 이러한 문제를 해결하는 것은 올해도 정부의 중점 과제가 될 것으로 예상된다. 한편 각국 정부의 수출 통제가 향후 더욱 강화될 경우 극동 지역 물동량에도 추가적인 변화가 발생할 가능성이 있다.

자료원: PortNews, RG.RU, 네벨스코이 해양 주립대학교 물류 연구소, 러시아 철도청, RZD-Partner, Kommersant, Infranews, 극동러 세관, 극동철도공사, Logirus.ru dzen 페이지, KOTRA 블라디보스톡무역관 자료 종합