-5월 노동절 이후 SCFI, 주간 18.8% 급등...1년 8개월래 최고치

-상해발 13개 항로 운임 중 12개 항로 운임 일제히 상승

-급등 원인은 무엇일까?...업계 관심 증폭

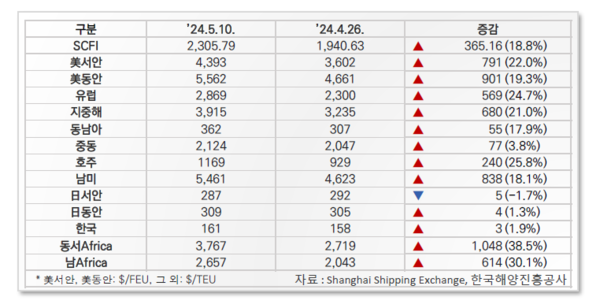

한국해양진흥공사는 16일 “컨테이너 시황 단기급등 원인 점검” 특별 리포트를 발표해 관심을 모았다. 이에 따르면 올해 5월 노동절 이후 SCFI(상하이발컨운임지수)는 주간 18.8% 급등해 1년 8개월래 최고치를 기록했다. SCFI는 4월 26일 1940.63p에서 5월 10일 2305.79p로 전주대비 18.8%나 크게 올랐다. SCFI 종합지수의 전주대비 18.8% 증감율 기록은 팬데믹 이후 두 번째(2023년말 홍해사태 40.2%)로 높은 상승 폭이며 팬데미기 고점 하락기 이후 2022년 9월 16일(2312p) 이후 1년 8개월래 최고치이다.

상해발 13개 항로 운임 중 12개 항로 운임이 일제히 상승했다. 일본서안 운임을 제외한 전항로 운임이 올랐다. 특히 유럽(24.7%), 지중해(21.0%), 미동부(22.0%) 등 주요 항로운임이 20%이상 상승하며 급등세를 주도했다.

이같은 급등세의 원인은 무엇일까?

홍해사태 장기화 이후 운임이 안정화되고 있는 가운데 운임 급등으로 다양한 요인이 언급됐다. 중국 노동절 황금연휴 전후 소비 급증, 계절적인 영향에 의한 운임 상승, 희망봉 우회로 인한 선복 공급 부족, 캐나다 철도 파업 및 미 항만 노사 갈등으로 인한 우려, 수요 측면의 펀더멘털 개선 현황 및 전망 등을 꼽을 수 있다.

해진공은 운임 급등의 원인으로 지목되고 있는 요인들을 살펴보고 지속 가능성을 점검했다.

우선 중국 노동절 황금연휴 전후 소비 급증 원인 점검이다. 올해 노동절 황금연휴(5월 1~5일) 동안 중국 곳곳이 북새통을 이뤘으며 소비가 급등했다. 중국 정부가 올해를 소비 촉진의 해로 지정, 중국 상무부를 비롯해 14개 부처 공동으로 ‘소비재 이구환신(헌 제품을 새 제품으로 교체) 촉진 행동방안’을 발표한 바 있다. 2009년 중국 국무원은 올해와 같이 중앙정부 차원의 이구환신 정책을 실행한 바 있으며 2009~11년 사이 가전 소매판매는 연평균 35% 이상의 증가율을 나타내며 정책 이전 3년 평균 수준(13%)을 상회했다.

올해 노동절 연휴 이구환신 행사를 진행했으며 중국 상무부에 따르면 그 결과 자동차, 가구 매출이 전년대비 4.8%, 7.9%, 4.6% 각각 증가했다. 그 중 온라인 판매액은 전년동기대비 15.8% 증가하며 빠른 증가세를 보이고 있으며 상하이항 4월 물동량이 전년동월대비 4.2% 증가한 418만TEU를 기록, 컨테이너 수요 증가가 확인됐다.

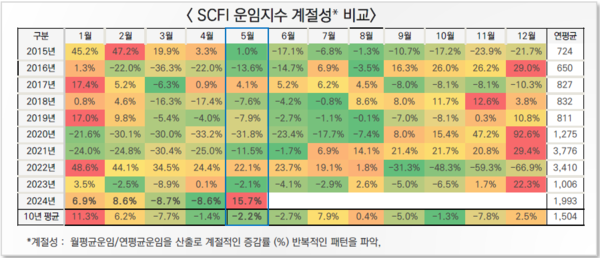

이어 계절적인 영향에 의한 운임 상승 원인 점검이다. SCFI 운임지수의 5월 전후 계절적 패턴에 의한 상승 여부 검토를 해 보면, 2024년 이전 2022년과 2017년의 연평균 대비 상승만 관측되며 5월은 연평균 대비 평균 2.2% 낮은 수준이다. 또 팬데믹 전후의 계절성도 10월 쇼핑시즌, 연말 연초 성수기에만 계절성이 확인됐다. 따라서 최근 10년 컨테이너운임의 5월 상승은 계절적으로 반복적인 상승 패턴은 아닌 것으로 판단된다는 것이다.

수요 측면의 펀더멘턴 개선 원인과 관련해선 아시아-유럽 주요 얼라이언스 루프는 약 10% 부족한 상황으로 올해들어 지금까지 이미 114만TEU의 신규 선복량이 인도됐음에도 불구하고 희망봉 우회에 따른 운항거리 증가로 5월 10일 기준 3대 주요 얼라이언스 선사의 25개 아시아-유럽 노선에 투입 선박이 약 36척 부족한 상태다. 알파라이너에 따르면 현재 얼라이언스 노선을 유지하기 위해 필요한 총 선복량의 9.6%가 결항하는 것과 같은 영향으로 희망봉 우회에 따른 선복 부족이 지속될 것으로 예상된다.

캐나다 철도 파업 및 미국 항만 노사 갈등으로 인한 우려 원인 점검이다. 캐나다의 ClassI 철도 두 곳의 근로자를 대표하는 노동조합은 Canadian National Railway 및 Canadian Pacific Kansas City와 합의에 도달하지 못할 경우 5월 22일 파업을 개시할 계획이라고 밝혔으나 지난 목요일 O’Regan 장관리 노동재판소에 해당 회담에 개입할 것을 요청, 노조의 파업 계획을 잠정 연기할 것으로 예상된다.

국제항만노동자협회(ILA)와 미국해사연맹(USMX)은 월요일 미국 동부와 멕시코만 연안의 항만 노동자를 대상으로 하는 새로운 계약에 대한 현지 협상이 거의 완료됐다고 밝혔다. 당일 공동 성명에서 ILA와 USMX는 지역 계약 교섭이 예정된 5월 17일 노조 지도부의 “확정일”까지 마무리될 것으로 기대한다고 밝혀 우려가 해소될 것으로 전망된다.

수요 측면의 펀더멘털 개선 예상 원인 점검이다. 미국소매연맹이 발표한 보고서에 따르면 미국 주요 컨테이너 항구 2024년 3월 수입 물동량은 전년대비 18.7% 증가가 확인됐다. 3분기까지 200만TEU 상회하는 등 전년대비 미국 수요 펀더멘털 개선 지속 가능성이 예상된다.

급등원인 점검 결과 및 단기 전망을 보면 중국 노동절 황금연휴 전후 소비 급증이 확인되며 소비재 소비가 지속될 경우 수요 영향 가능성이 있다. 중국 5월이후 물동량에 따라 이구환신 정책에 대한 중국 수요 견인 모니터링이 필요하다는 지적이다.

계절적인 영향에 의한 운임 상승은 확인되지 않았다. 최근 5월이후 계절적인 운임 상승 패턴은 없어 계절적인 운임 상승은 6월까지 가능성이 낮다.

희망봉 우회로 인한 선복 부족은 확인됐다. 최근 주요 얼라이언스의 선복 부족이 확인되며 지속될 경우 타항로에도 파급 가능성이 높다. 다만 선복 부족에 해당하는 상승은 이미 급등한 운임에 반영돼 추가 상승은 제한적일 수 있다.

캐나타 철도파업 및 미 항만 노사 갈등으로 인한 우려는 해소 중이다. 캐나다 철도 파업은 잠정 연기되고 있으며 미항만 노사갈등은 해소될 가능성이 높다.

수요측면의 펀더멘털 현황과 전망을 보면 미국 소비는 컨테이너 운임에 긍정적인 요인으로 작용해 운임지지에 지속적인 영향이 예상된다. 또 미국 수요 펀더멘털 개선 전망이 확인됨에 따라 공급과잉을 다소 해소시킬 것으로 전망된다.