-글로벌 함정 발주 사이클의 도래

-내년 컨테이너선 발주 시장은 올해 대비 둔화될 것으로 예상

-선령 20년 이상 노후 VLCC와 Suezmax 급 원유탱커 노후선대 교체 수요 점진적으 증가

2026년 조선업 상선의 펀더멘털은 견고할 전망이다. 24일 SK증권 한승한 애널리스트에 따르면 국내 조선업의 상선 펀더멘털은 견고할 전망이다. 1)LNGC: 내년부터 북미 LNG 프로젝트에 필요한 LNG 운반선 대규모 발주가 예상되며, 2)컨테이너선: 탑티어 라 이너들의 인프라 투자 개념 및 선대 확장 경쟁을 위한 수요와 중하위 티어 라이너들 의 친환경 선대 교체 수요는 지속되며 올해 대비 소폭 감소한 발주세 나타날 전망이다. 또한 3)탱커: 노후선대 교체 수요, EU의 러시아 그림자 함대 제재 확대, OPEC+ 의 증산 재개 등에 따른 운임 상승과 이에 따른 신조 발주 확대가 본격적으로 시작될 것으로 예상하고 있다.

▶LNG운반선(LNG Carrier)

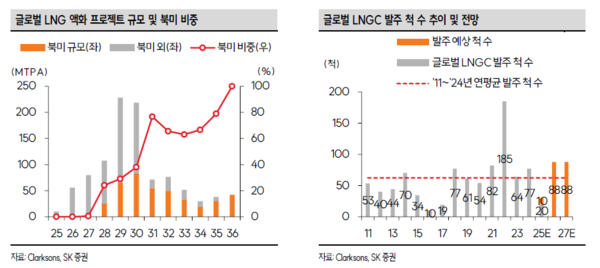

2026년에 발주될 북미 LNGC 척 수는 올해 FID(최종투자결정) LNG 프로젝트 규모만 고려해도 약 100척으로 예상되며, 글로벌 제한적인 캐파 내에서 조선사가 선가를 낮춰 수주할 이유가 전혀 없다.

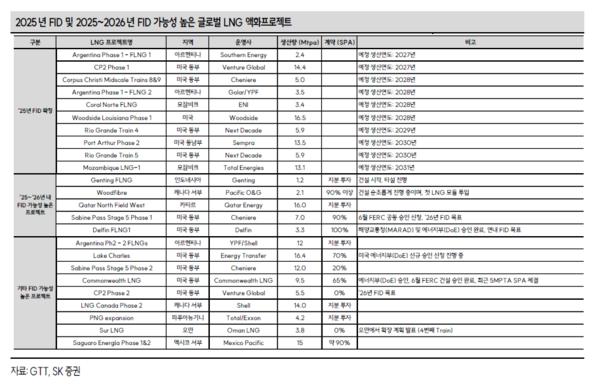

올해 글로벌 LNG 액화 프로젝트 중 FID(최종투자결정) 규모는 총 84Mtpa이며, 이 중 61Mtpa 가 미국이다. GTT에 따르면 올해 FID가 확정된 글로벌 LNG 프로 젝트에 약 150척의 LNGC가 필요할 전망이다. 67Mtpa는 미주에서 나와 나머지 국가로 가는 물량으로 보고 있고, 해당 항로의 운송 집약도는 1Mtpa 당 약 2척의 LNGC가 필요할 것으로 추정되기 때문에 134척의 LNGC 가 필요하다. 나머지 17Mtpa는 모잠비크 등 타 지역에서 운송되는 것으로, 해당 항로의 운송 집약도는 1Mtpa 당 약 1척의 LNGC가 필요하다. 올해 남은 기간 어느 정도의 신조 발주가 이어질 예정이며, 2026년은 LNGC 발주 규모 측면에서 상당한 물량이 쏟아져 나올 것으로 전망한다.

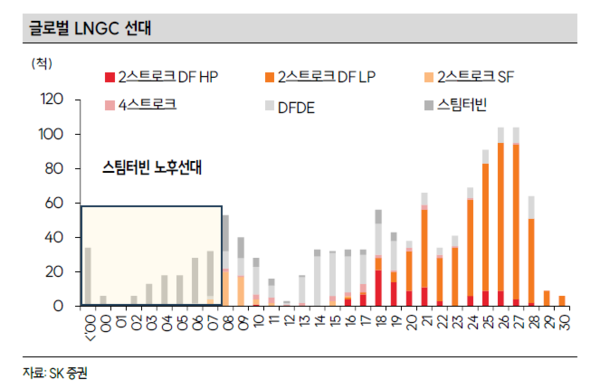

글로벌 LNGC 노후선대 교체 수요가 점진적으로 증가하면서 선대 공급 과잉을 해소시키고 있다. 글로벌 LNGC 선대 중 선령 20년 이상의 노후선대 비중(CBM 기 준)은 ‘25 년 11월 기준 약 14.4%를 차지한다. 해당 선대들의 점진적으로 강화되는 IMO 환경규제 속에서 올해 현재까지 폐선 된 LNGC는 총 14척으로 역대 최고 규 모이며, 최근 단기적 LNGC 운임 약세와 남은 기간까지 고려하면 더 확대될 전망이 다. 또한 노후 스팀터빈 LNGC 선대들의 평균 폐선 선령이 점진적으로 낮아지면서 26.2년까지 빠른 속도로 내려왔다. 현재 시장에서 선대 공급과잉 및 낮은 운임은 스 팀터빈 노후 LNGC 선대의 폐선 속도를 증가시킴과 동시에 신조 발주 수요 증가로 이어질 전망이다.

현재 글로벌 운항중인 LNGC 선대는 총 860척이며, 이 중에서도 탄소배출량이 많고, 운항 효율성이 낮은 스팀터빈 선대들이 총 213 척으로 현재 선대 중 24.7% 를 차지한다. 이들 모두 점진적으로 폐선될 잠재적 교체 수요이며, 최근 단기적으로 낮은 LNGC 운임은 해당 수요를 더욱 확대시켜 향후 신조 발주 트리거로 이어질 것을 예상하고 있다.

현재 글로벌 LNGC 발주 계획 중인 선주들 사이에서 현재 선가 레벨 수준이 바닥이라는 컨센서스가 형성되고 있으며, 글로벌 LNGC 건조 슬롯은 제한적인 건 변화가 없기 때문에 상대적 단납기 슬롯을 두고 선주들 사이의 경쟁으로 인한 선가 상승세 는 불가피할 전망이다.

지난 11월 17일 HD현대삼호중공업이 수주한 LNGC 2척의 발주처는 BW LNG인것으로 파악되며, 해당 선주는 장기 용선 계약 확보 없이 해당 물량을 투기적으로 발주한 것으로 알려졌다. 이는 글로벌 LNGC 신조선가가 다시 상승세로 전환될 가능성이 높다고 판단했거나 내년부터 북미 LNG 프로젝트에 필 요한 LNGC 대규모 발주를 앞두고 상대적 단납기 슬롯을 노린 것으로 추정된다. 국내 조선 3사의 ‘28년 하반기 슬롯이 채워진 이후부터 ‘29~’30년 LNG 생산 스케 줄에 필요한 신조 슬롯을 확보하기 위한 글로벌 선주들의 경쟁 발주가 치열해질 전망이다.

▶ 컨테이너선(Containership)

내년 컨테이너선 발주 시장은 올해 대비 둔화될 것으로 예상한다. 아직 중하위 티어 선사들의 친환경 교체 발주 수요는 견조하나, 탑티어 선사들의 대규모 발주가 올해까지 계속되면서 선대 공급과잉에 따른 발주 물량 감소를 피하기 어려울 전망이다.

조선 3사의 수주 관점에서도 마찬가지다. 올해 4월부터 USTR(미 무역대표부)의 중국 선박 및 선사를 대상으로 항만수수료를 10월부터 적용하겠다고 발표했기 때문에 글로벌 선사들이 선제적으로 한국 조선소로의 우회 발주 및 선대 재편이 어느정도 완료가 된 상황이다. 또한 최근 미-중 정상회담을 통해 해당 제재를 1년간 유예 하기로 결정함에 따라 해당 요인으로 인한 대형 컨테이너선 수주 가능성도 낮아졌다.

▶ 탱커(Tanker)

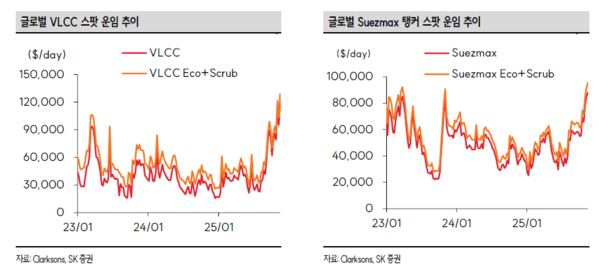

최근 탱커 시장이 심상치 않다. 국내 조선 3사의 탱커 중 수주 타겟 사이즈인 VLCC(초대형원유운반선)과 Suezmax급 원유탱커 모두 평년 대비 높은 수준의 발 주세를 보이고 있다. 올해 상반기 저조한 수준의 VLCC 발주는 하반기에 접어들면서 대폭 확대되면서 총 38척이 발주됐다. Suezmax급 원유 탱커의 경우 양호한 상 반기 발주세에 이어 하반기에도 해당 기조를 이어가면서 총 54척이 발주됐다.

‘25년 11월 기준 글로벌 VLCC 수주잔고 규모는 약 560만CGT이며, 선대 대비 수주잔고 비율은 약 14.1%를 기록하고 있다. 이는 과거 10년 평균 10.2% 대비 높은 수준이다. 또한 선령 20 년 이상의 노후선대 비중은 13.3%를 기록하면서 역대 최고치를 경신 중이다.

‘25년 11월 기준 글로벌 Suezmax 급 탱커 수주잔고 규모는 약 410만CGT이며, 선대 대비 수주잔고 비율은 약 19.6%를 기록 중이다. 이는 과거 10 년 평균 11.7% 대비 높은 수준이다. 또한 선령 20 년 이상의 노후선대 비중은 15.8%를 기록하면서 역대 최고치를 경신 중이다.

VLCC 스팟 운임이 최근 $10 만/day 수준을 넘기면서 올해 연초 대비 약 3배 이상 상승했다. 지난 10월 23일 유럽연합(EU)이 러시아 그림자 함대(Shadow Fleet) 중 117척을 추가 제재 대상으로 지정하면서 총 557척으로 확대됐고, 이에 따른 가용 선대 감소한 영향이 큰 것으로 추정된다. 이에 더해 최근 OPEC+의 증산 재개 에 따른 영향까지 더해지고 있다.

결론적으로 ①선령 20년 이상의 노후 VLCC와 Suezmax급 원유탱커의 노후선대 교체 수요가 점진적으로 증가하고 있는 점과 ②EU와 미국의 러시아 그림자 함 대 제재 확대에 따른 가용 선대 감소 효과 및 운임 상승세, 그리고 ③OPEC+의 증 산 계획에 따라 올해 하반기 들어 다시 발주세가 확대되는 중이다. 이러한 기조는 올해 하반기뿐만 아니라 내년부터 더욱 강화될 것으로 예상됨에 따라 탱커 선가의 상승세 및 발주 확대를 예상한다.

한편 한 애널리스트는 마스가(MASGA)는 이제 시작일 뿐이라고 언급했다. 미국 조선업 재건 과정에서 한국과 미국 정부는 1,500억달러 규모의 MASGA 프로젝트에 대한 팩트시트가 공개됐다. 주요 내용으로 ①양국은 MRO, 인력양성, 조선소 현대화, 공급망 회복 등을 포함한 분야에서 조선업 실무협의체를 통해 협력을 더욱 진전시킬 계획이며, ②미국의 상선과 군사 임무 수행이 가능한 선박(combat-ready U.S. military vessels)의 수를 가능한 신속하게 확대할 것이며, 여기에는 미국 선박을 한국에서 건조할 가능성도 포함된다. 또한 ③미국은 한국 핵추진 공격잠수함을 건조하는 것을 승인했으며, 미국은 이 프로젝트의 요구사항을 진전시키기 위해 연료조달 방안을 포함한 여러 사안에서 한국과 긴밀히 협력할 계획이다.

미국 의회의 셧다운 해제 이후 조선업 재건을 위한 움직임은 다시 강화될 것으로 예상한다. ‘미국 선박법(SHIPS For America Act)’의 및 ‘미 해군준비태세 보장법(Ensuring Naval Readiness Act)’이 승인되어야 국내 조선 3사의 미국 상선 및 함정 투자와 관련된 내용이 이전보다 구체화되면서 주가 상승 모멘텀으로 작용할 전망이다.

이번 한-미 팩트시트 내용 중 관련 법안들이 승인되지 않은 상황에서 ‘군사 임무 수행이 가능한 선박(combat-ready U.S. military vessels)’의 수를 가능한 신속하게 확대한다는 문구를 비추어 보았을 때, 이는 곧 전략상선단(SCF)을 뜻할 가능성이 높다. 시장에서는 전략상선단이 평시에는 일반 상선으로 사용되기 때문에 해당 물량을 발주 낼 선주 및 선사가 있을까라는 점에 의구심을 품고 있지만, 이는 미국 정부와 협력하기로 한 프랑스 CMA-CGM이 담당할 가능성이 높으며, 이미 어느정도 전략상선단 건조에 대해 HD현대와 협의 중인 것으로 파악되기 때문에 SHIPS Act 승인 시 HD현대중공업(=HD현대미포)의 수주 가능성 상당히 높다는 판단이다.

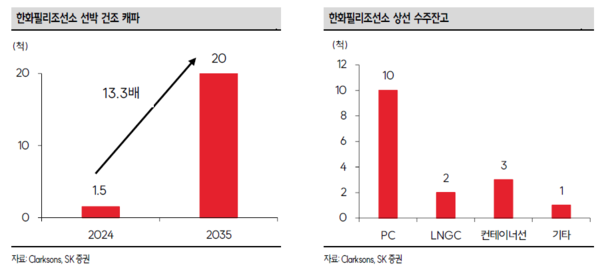

전략상선단을 제외하면 일반 미국 상선은 존스법(Jones Act)이 폐지되거나 이에 대 치되는 법안인 ‘미국 수역 개방 법안(Open America’s Waters Act)’이 미 의회에 서 통과되지 않는 이상, 미국 내 조선소에서 건조될 수밖에 없으며, 이는 이미 미국 존스법 적용 MR 탱커를 수주한 한화필리조선소 중심으로 진행될 가능성이 높다.

이번 마스가(MASGA) 협력에서 한화그룹은 필리조선소에 50억불을 투자해 선박 건조 캐파를 최대 연 20척까지 확대할 계획이기 때문이다. HD현대는 미국 에디슨 슈에스트 오프쇼어(ECO)와, 삼성중공업은 미국 비거 마린 그룹(Vigor Marine Group)과 함께 미국 상선 건조 협력을 이어갈 전망이다.

함정 MRO 사업만으로는 현재 조선사들의 밸류에이션을 정당화할 수 없다. 결국 함정 건조 사업까지 이어져야 한다.

지난 20 년이 넘는 시간 동안 중국 조선업 역량이 빠르게 확대됨과 동시에 중국 해 군력 또한 빠른 속도로 강화되고 있다. 러시아 또한 2050 년까지 해군 현대화 계획 을 공식화함에 따라 이들을 견제하기 위한 미국의 해군력 강화는 더 이상 미룰 수 없는 상황이다.

하지만 미국은 1980년 이후 조선업이 급격하게 쇠퇴하면서 함정 건조 역량 또한 빠른 속도로 약화됐으며, 2015년 이후부터는 척 수 기준으로 중국 해군 함정이 미국 해군 함정을 추월하면서 둘의 격차는 더욱 벌어질 것으로 전망된다. 또한 진수 연도별 두 국가의 함정 규모를 비교해보면 현대화된 함정 규모가 중국이 압도적으로 많은 것을 확인할 수 있다. 결국 둘의 격차를 빠르게 좁히기 위해서는 조선업 동맹 국가인 한국과 일본에 함정 건조 사업을 발주하는 것이 현실적이다.

향후 30년간 (2026~2055) 미 해군의 함정 구매 계획에 따른 CBO의 예산 추정 이 발표될 것이며, 평균적으로 미 해군이 계획하고 있는 향후 30 년간의 함정 건조 비용은 실제 집행 비용보다 약 40~50% 낮게 잡히기 때문에 실제로 필요한 예산 은 이보다 약 40~50% 이상 높아질 것으로 예상한다

미 해군 함정 구매 예산도 중요하지만, 국내 조선주 입장에서 가장 중요한 건 아직 반스-톨레프슨 수정법(10 U.S.C Section 8679)에 대치되는 법안인 ‘미 해군준비태 세 보장법(Ensuring Naval Readiness Act)’의 승인이다. 해당 법안 승인 다음으로 중요한 것은 어느 정도의 비중을 한국 조선소에서 건조하게 될 것인지다.

또한 구체 적으로 전선 건조 형태의 사업이 될지 혹은 약 40~60% 정도의 비중을 선체 블록 제작을 통해 납품하는 형태의 사업이 될지에 대한 협의도 이루어져야 한다. 물론 이 중 전투함 같은 안보와 보안이 중요시되는 함정에 대해 전선건조 형태로 한국 조선 소에 발주할 가능성은 낮다는 판단이다.

미국 주계약자(Prime Contractor)들의 해당 형태의 사업 진행에 대한 수요도 중요하다. 미 함정 프로젝트 입찰은 헌팅턴 잉걸스(HII)나 NASSCO, Austal USA, Fincantieri Marinette와 같은 주계약자로 선정되어 있는 미국 내 조선소들만 가능하다. 따라서 주계약자들이 해당 물량을 수주하고, 한국 조선소들은 일부를 블록 제작, 모듈화, 기술 이전 등의 하도급 형태로 수주할 가능성이 높다.

이는 ‘미 해군 준비태세 보장법(Ensuring Naval Readiness Act)’이 승인된다고 가정해도 마찬가지다. DFARS(Defense Federal Acquisition Regulation Supplement)는 국방 조달의 Tier-1(Prime Contractor)은 반드시 미국 법인 및 미국 내 생산시설을 보유해야 하며 해당 시설들은 FCL(시설 보안)을 포함한 여러 인증을 받아야 한다. 물론 이론적으로 해외 조선소에 Tier 1 자격을 부여할 수도 있으나, 이는 미 조선 노조의 반대, 미 의회의 국가안보 위협 인식, 핵심 기술 ITAR(International Traffic in Arms Regulations) 이슈, 미국 조선업계의 정치자금 로비력 등 여러 현실적인 요인들을 고려해보면 해당 가능성은 ‘0’에 수렴한다.

미국 내주 계약자들도 하도급 형태로 한구 조선소에 일부 물량을 발주하는 방식을 원할 것이다. 미 해군 함정 가격이 대한민국 해군 함정 대비 약 3~4배 이상 비싼 점과 미국 내 인력 부족과 납기 지연 등의 문제를 고려해봤을 때, 한국 조선소에 하도급 형태로 사업을 속행하는 방식이 물량 확보 및 납기 충족, 그리고 마진 확보 측면에서도 유리하기 때문이다.

결론적으로 내년 상반기 내 ‘미 해군 준비태세 보장법’의 승인 이후, FY2027 미 함정 구매 예산이 포함된 NDAA 승인, 그리고 2027년부터 미 해군 함정 선체 블록 건조를 한국 조선소에서 하도급을 통한 수주가 가능할 것으로 전망한다.

아울러 글로벌 함정 발주 사이클이 도래했다고 강조했다. 현재 미국을 제외하더라도 아래와 같이 발주 추진 및 입찰 진행 중인 글로벌 다수의 주요 함정 프로젝트가 남아있다. 세계 2차 대전 이후 주요 국가들이 해군 현대화 사업을 한번 단행했으나, 해당 시점이 40년 이상 흘러가면서 해군 함정 노후화에 따른 교체발주 시기가 도래했다. 이에 따라 미국과 주변 주요 국가들의 해군력 강화 수요는 급증하고 있다.

미국의 함정 건조 사업은 법안 승인이라는 선결 조건과 함께 함정 종류, 물량, 건조 방식, 가격 등의 여러 변수가 있으나, 다른 해외 함정 사업들은 해당 변수들이 이미 어느정도 정해져 있기 때문에 수주할 시 향후 중장기적 실적 개선 영향이 가시화되면서 주가 상승 모멘텀으로 작용할 전망이다. 따라서 해당 프로젝트들의 입찰 진행 과정 및 수주 예상 시점, 그리고 기업별 수주 가능성을 면밀하게 모니터링 할 필요가 있다고 한 애널리스트는 밝혔다.