-내년 2월 중국 춘절연휴까지 컨테이너운임 하향 안정화 전망

-일본선사 ONE, 2026년 1분기 적자 가능성 우려

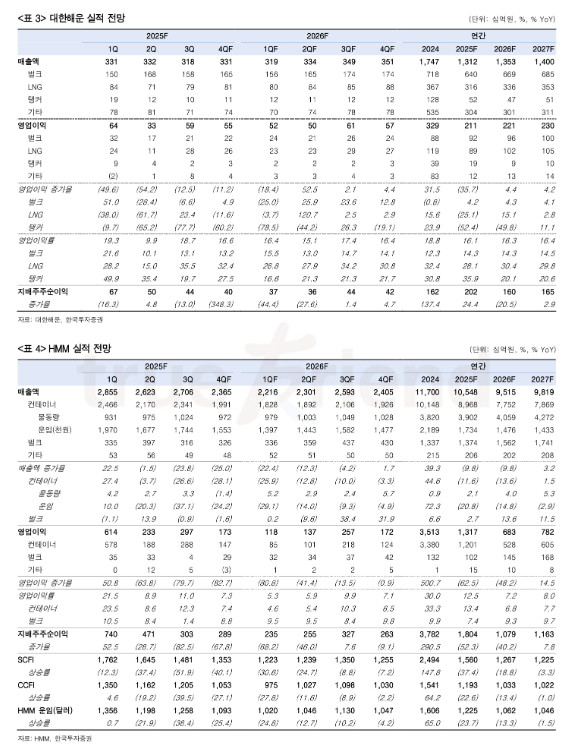

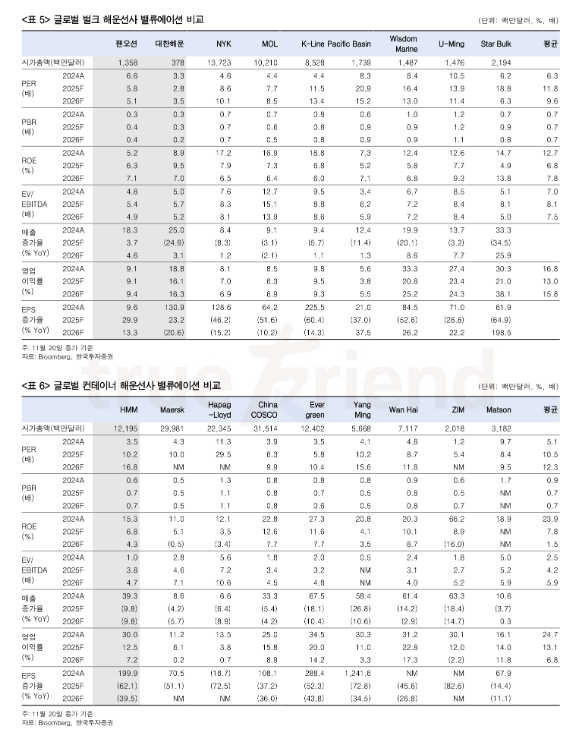

건화물선운임지수 BDI 강세가 일시적인 줄 았는데, 연말 앞두고 최고치를 경신했다. 24일 한국투자증권 최고운 애널리스트에 따르면 벌크해운 강세가 지속되고 있다. 지난 주 BDI는 2024년 3월 이후 최고치를 경신했다. 11월 평균이 2000p를 넘긴 것 2010년 이후 두 번 밖에 없었다.

중국 경기회복과 무역분쟁에 대해 우려했던 것에 비해 하반기 건화물 수요는 기대 이상이다. 철광석, 곡문에 이어 석탄까지 모두 턴어라운드했다.

중국 내 철강소비는 여전히 부진하지만 재고가 이미 충분히 내려 온 상태에서 고품위 수입 수요는 견조하게 유지되고 있다. 석탄 역시 중국에서 공격적으로 겨울철 재고비축에 나서면서 빠르게 반등했다.

벌크해운 시장은 미중 관세분쟁의 직접적인 피해가 크지 않고 반대로 미국산 곡물 수입루트가 조정되는 과정에서 공급병목이 발생하고 있다. 12월부터는 겨울 비수기가 시작되기 때문에 선물운임 상승세는 둔화됐지만 2026년 수급환경을 올해보다 좋아진다는 점에서 벌크해운 업종에 대한 재평가가 필요하다는 지적이다.

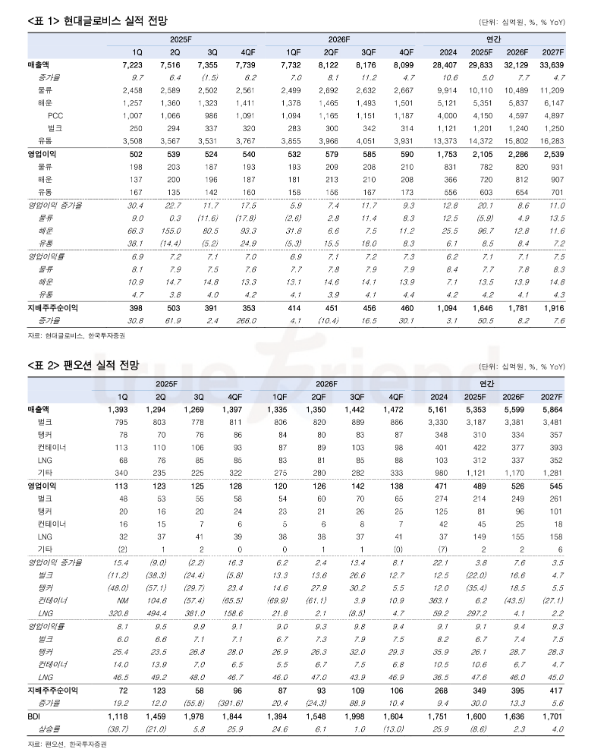

반면 SCFI는 3주 연속 하락했다. 내년 2월 중국 춘절연휴까지 컨테이너운임은 하향 안정화될 전망이다. 10월 공격적인 GRI와 선복량 축소가 통하면서 선사들이 반전을 노렸지만 이제는 전방산업 화주들이 단기 왜곡 앞에서도 동요하지 않는 모습이다. 미중 관세 협정에도 미국 셧다운 등 소비 불확실성이 여전히 더 크다.

유럽도 연말 쇼핑 재고비축 시즌이 끝나고 본격적인 비수기에 집입했다. SCFI 단기 반등에도 CCFI는 1100p대까지 상승하는데 그쳤다. 현재까지 4분기 평균은 1040p로 전분기대비 14% 하락했다. 미주 운임은 홍해 사태 직전인 2023년 11월 수준으로 내려왔고 유럽은 아직 75% 높다. 수에즈운하는 내년 상반기까지도 정상화되기 어렵다는 점에서 운임 하단을 지지하겠지만 이미 누적된 공급과잉 때문에 일본선사 ONE처럼 내년 1분기 적자 가능성을 더 우려해야 하는 상황이다.

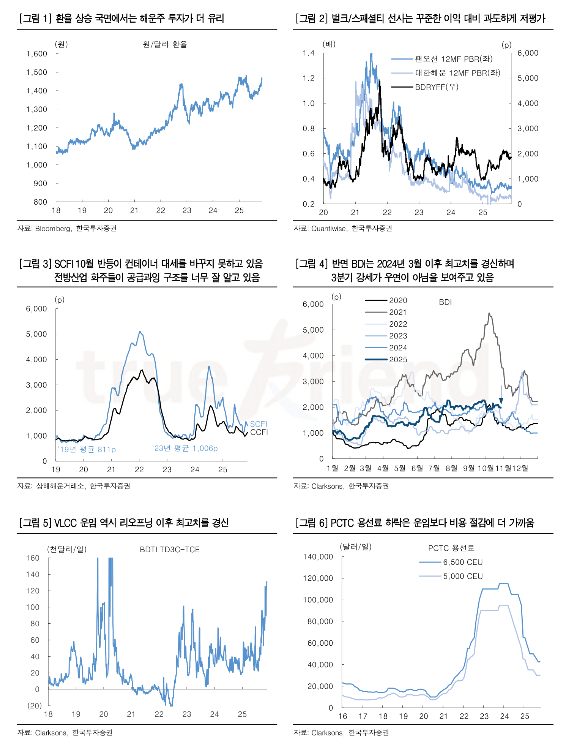

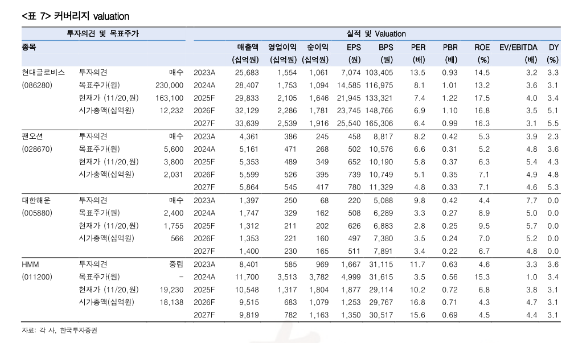

하반기 해운업종은 소외받고 있다. 오래된 전통산업 이미지에 갇혀있지만 이제 증시 상승세가 꺾이고 환율이 오르는 상황에선 반대로 해운주들의 밸류에이션 매력에 주목할 필요가 있다.

현대글로비스와 팬오션은 가가각 PCTC, LNG선 스페셜티 사업의 성장이 본격화되고 있다. 대한해운의 경우 외형은 줄었지만 선박 10척 매각 등 재무구조 개선에 힘입어 순이익이 기대 이상이다. 그만큼 해운업종은 배당 업사이드도 새롭게 열렸다는 점에서 방어주로서 매수를 추천한다고 최고운 애널리스트는 밝혔다.