인력이 곧 CAPA, 인건비가 곧 수익성

조선업은 상승기가 다시 찾아왔으며, 비용 절감이 필요하다는 지적이다. 하나증권 위경재 애널리스트에 따르면 2005~2007년, 국내 조선업은 Super Cycle을 경험했다. 또 2024년 현재, 재차 Super Cycle에 진입하고 있다. 20년 가까운 기간이었다. 노후 선박 교체 수요와 더불어 ‘에너지 전환’이라는 대명제 아래 국내 조선사들은 LNG선 중심으로 수주잔고를 점진적으로 쌓아 왔다.

최근 3년 약 +40~+60% 증가했으며, 수주잔고 내 LNG선의 비중 역시 50%를 상회한다. Super Cycle의 시작이다. 높은 수주잔고 기반으로 실적 성장 기대되는 가운데, 결국 중요한 것은 수익성이다. 즉, 비용 효율성이다.

스마트팩토리, 자동화. 제조업을 관통하는 이 주제가 조선업에는 적용되지 않는다. 선박은 여전히 사람이 만들어야 하며, 단기간 내 제조 과정의 큰 변화를 기대하기에는 그 움직임이 포착되지 않는다. 즉, 조선업에서의 CAPA는 결국 인력이다. 이에 따라 인건비 관리가 수익성을 결정 짓는 중요한 요소다.

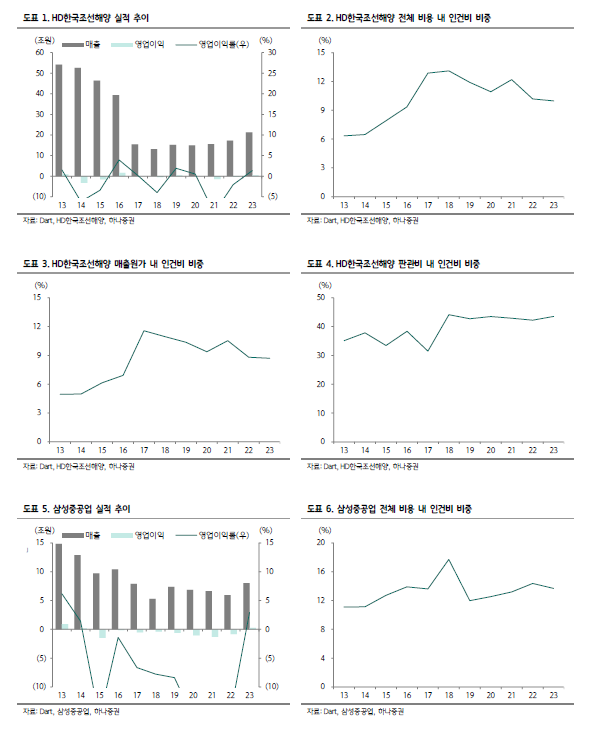

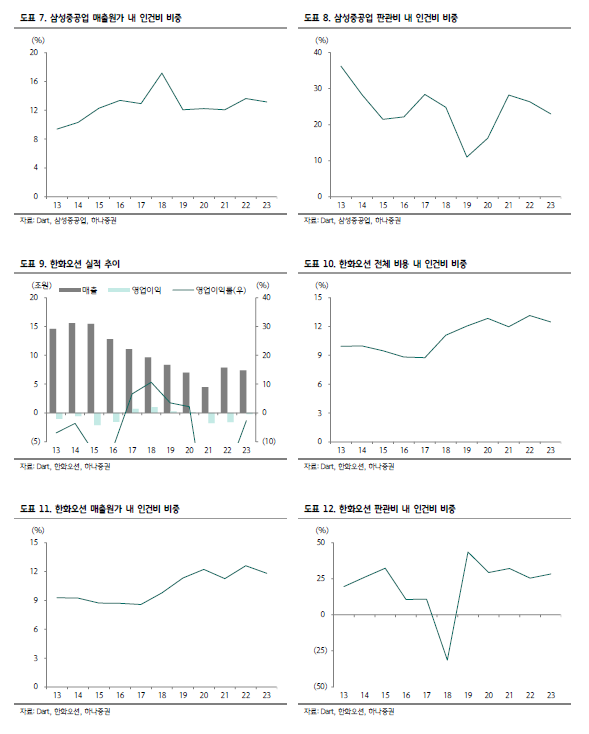

최근 10년 평균 국내 조선 3사(HD한국조선해양, 삼성중공업, 한화오션) 인건비 비중은 각각 10%, 13%, 11% 수준이다. 다만 주목할 점은 판관비와 매출원가로 분류되는 인건비

비중 차이가 크다는 점이다.

HD한국조선해양은 40%/9%, 삼성중공업은 24%/13%, 한화오션은 21%/10%다. 판관비 규모가 매출원가 대비 5% 수준으로 매우 작으나, 각 계정 내 인건비 비중을 살펴보면 연구개발 인력에 들어가는 비용의 비중이 상대적으로 크다.

다만 하나증권은 매출원가 내 인건비에 주목한다. 이는 1) 수주잔고 및 경기에 따른 제조 인력의 수, 즉 매출원가 내 인건비 변동성이 상대적으로 크다는 점, 2) 국가 규제, 기업 경쟁력 확보 위해 연구개발 인력의 임금을 자유롭게 낮출 수 없다는 점, 3) 외국인 노동자 채용을 통해 제조 인력 총 임금은 효율화 시킬 수 있다는 점에 기인한다.

높아진 수주잔고 기반으로 Super Cycle에 재차 진입한 국내 조선업은, 이제는 수익성 확

보에 초점을 맞춰야 한다. 즉, 비용의 상당 부분 차지하는 인건비 효율화 통해 수익성 개

선할 필요가 있다. 그리고 인건비 효율화는 결국 판관비보다는 매출원가 계정에서 그 효과가 커질 것으로 판단하고 있다. 선박 제조량이 증가할 Super Cycle 진입 구간에서 매출원가 내 인건비 비중을 유지, 혹은 낮춰가는 기업의 수익성 개선될 가능성 높다고 예상하며, 해당 기업들에 대한 관심 키워나갈 필요가 있다고 판단된다고 위 애널리스트는 밝혔다.