-물가 및 운임료 상승 등 고려 ‘기준선박 아닌 선박(용선)’에 대한 톤당 1운항일 이익 인상

-적용시기, 2025년 1월 1일부터 2029년 12월 31일까지

-세제발전심의위원회, 국내 선박건조 확대, 해운업 경쟁력 강화 도모 밝혀

정부는 7월 25일 세제발전심의위원회를 개최해 「2024년 세법개정안」을 확정・발표했다.

이번 세법개정안에서 주목할 점은 “해운기업 법인세 과제표준 특례 적용기간 연장 및 재설계”이다.

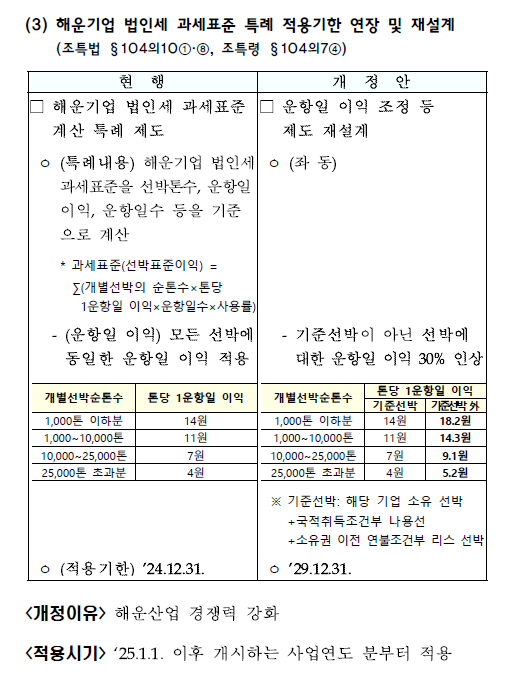

현행제도의 경우 해운기업의 해운소득에 대한 법입세 과세표준을 개별선박표준이익의 합계액으로 계산하는 제도로 일명‘톤세’ 제도라 칭한다.

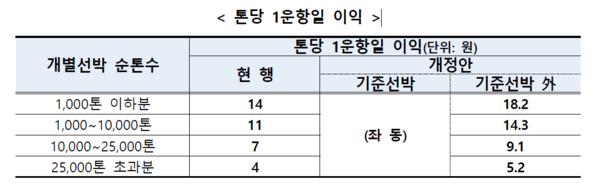

*개별선박표준이익=개별선박 순톤수 x 톤당 1운항일 이익 x 운항일수 x 사용률

동 제도는 해운사업 국제 경쟁력 제고를 위해 2005년 도입 후 5년 단위로 일몰 연장 중이다.

그리스, 일본, 노르웨이 등 20여개 선진 해운국가에서 톤세 제도를 운영 중에 있다.

이번 세법개정안에선 기준선박과 기준선박이 아닌 선박에 대한 톤당 1운항일 이익을 차등(기준선박이 아닌 선박에 대해 30% 할증)해 적용토록 개정했다.

*기준선박=해당기업 소유 선박+국적취득조건부나용선+소유권 이전 연불조건부 리스선박

세제발전심의위원회는 이같은 개정 취지로 물가 및 운임료 상승 등을 고려해 ‘기준선박이 아닌 선박(용선)’에 대한 톤당 1운항일 이익을 인상했다고 밝혔다.

선사가 직,간접적으로 보유하는 국적선박의 확충을 유도함으로써 국내 선박건조 확대, 해운업 경쟁력 강화를 도모토록 한다는 것이다.

이번 톤세제의 개정으로 선대 운영 경영방식에 따라 선사들간 희비가 엇갈리수도 있을 것으로 보인다. 이 정부안이 가을 정기국회서 어떤 방식으로 통과될 지 주목된다.

적용시기는 ‘25년 1월 1일 이후 개시하는 사업연도 분부터 적용하며 2029년 12월 31일까지이다.