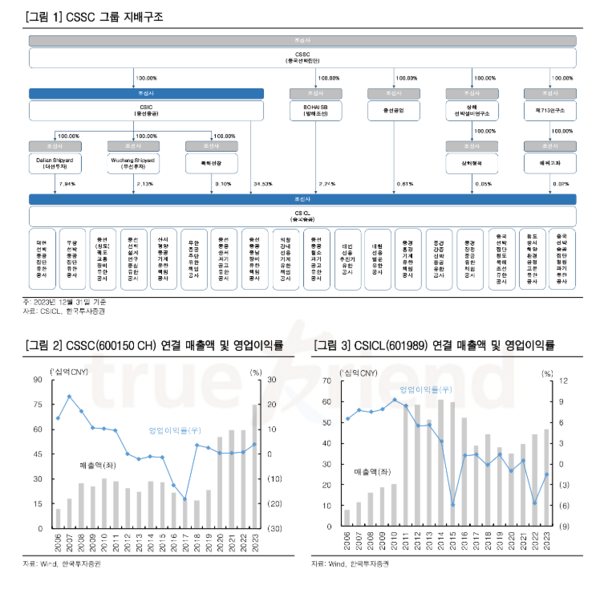

중국 국영 조선사의 자회사 흡수합병 결정이 해운, 조선업계의 주목을 받고 있다. 중국 국영 조선사인 CSSC(중국선박집단)가 자회사인 CSICL(중국선박중공)을 흡수합병키로 결정했다. 현재 CSSC는 100% 자회사인 중선중공을 통해 중국중공(합병 대상) 전체 지분의 34.5%를 보유 중이다. 인수 및 피인수 회사 모두 상해증권거래소 상장사이다. 합병 대상 회사의 기존 주주들에게 CSSC 주식을 교부하는 방식으로 합병을 진행할 예정이며, 두 곳 모두 거래정지에 돌입했다.

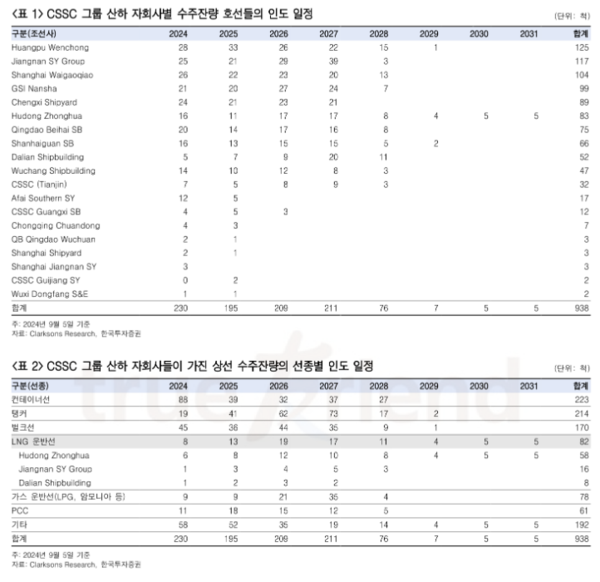

거대 조선그룹인 CSSC는 자회사 합산 수주잔량 기준 전세계 점유율 1위 조선사이다. 전체 수주잔량의 64.7%를 컨테이너선, 탱커, 벌크선이 차지한다.

한국 조선사의 주력 선종인 LNG선 또한 확보 중이다. 대표적으로 카타르 에너지의 NFE프로젝트를 수행하는 Hudong Zhonghua가 CSSC 산하 자회사이며, Jiangnan SY, Dalian SB 등 3개 조선사를 합산하면 범용 선형 기준 연간 20척 내외의 LNG선을 제작할 수 있다.

합명이 완료되고 난 후 CSSC 전체 오더북 점유 현황을 보면 2027년까지 가용 건조 슬롯 대분을 판매했다. 2028년 납기 슬롯을 주력으로 영업하는 단계다. 최근 컨테이너선 발주가 국내 조선사 중 2027년 납기를 가진 곳으로 집중되고 있는 이유를 CSSC의 수주잔량을 통해 짐작할 수 있다.

한국투자증권 강경태 애널리스트는 “단기적으로 이번 합병이 한국 조선사에 미치는 영향은 없다”고 밝혔다. 중국 조선사 구조조정의 한 과정이며 건조 슬롯을 늘리려는 투자가 아니기 때문이라고 언급.

하지만 수주 호선의 양보다 질에 집중하기 시작한다면 다른 문제라는 것. 영업선을 통일해서 비주력 선종을 줄이는 대신 가용 슬롯을 LNG선과 같은 고부가가치 선종으로 집중할 수 있다는 의미라는 것이다. 시장의 우려는 합당하지만 기존에 한국 조선사들이 구축한 LNG선 레퍼런스를 단기간에 따라잡기 어렵다는 것이 중국 조선사의 한계다. 인도 호선들의 퀄리티 문제로 선주들의 선호도가 한국 조선사로 더 집중되고 있다는 지적이다.