시장이 찾았던 계절적 비수기의 영향보다 실제로 업체들 실적 견조

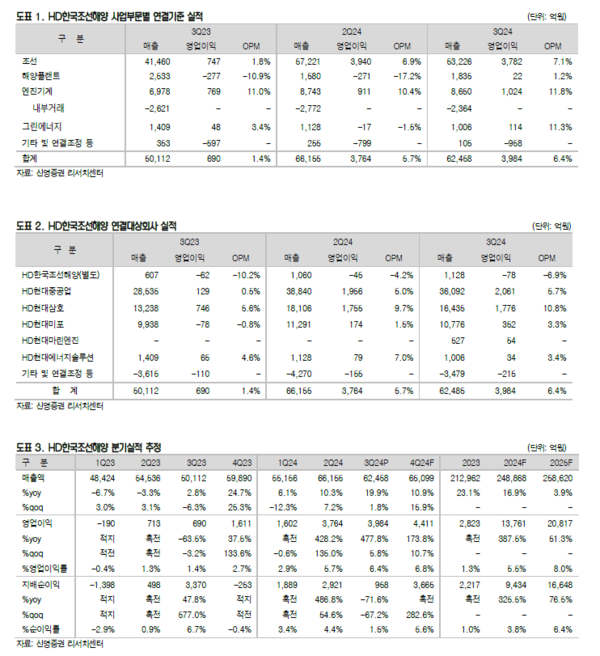

조선업은 시장이 쥐어 짜낸 마지막 악재를 보내고 있다는 것이다. 신영증권 엄경아 애널리스트에 따르면 HD한국조선해양의 3분기 연결기준 매출액은 6조 2,458억원으로 전년동기대비 24.6% 증가, 전분기대비 5.6% 감소했다. 영업이익은 3,984억원으로 전년동기대비 477.4% 증가, 전분기대비 5.8% 늘었다. 조업일 감소에도 불구하고 전 조선 사업회사들의 수익성이 전분기대비 개선됐다. 재료가격이 하향 안정화됐고 생산 안정화가 빠르게 진행돼 사업체들마다 한 자릿수 가량의 초과공정이 나타나고 있다.

HD현대마린엔진이 7 월말 그룹에 편입되면서 8월부터 연결실적에 반영되기 시작한 것도 소폭의 수익성 개선에 영향을 줬다.

계절적 비수기는 시장이 쥐어짜낸 마지막 악재로 실적기대 더 높여도 된다고 지적하고 있다.

2분기 실적발표 직후 조선주 주가의 급등 현상이 나타났다. 섹터 투자비중을 조정하기 위한 합당한 이유가 필요했다는 생각이다. 계절적 비수기에 따른 수익성 후퇴 가능성이 도마에 올랐다. 2021년은 연중 선가 상승폭이 22.4%로 가장 컸다. 이제는 대부분의 조선업체의 인도물량 중 가장 많은 비중을 차지하는 선박이 2022년 이후 수주물량에 해당한다. 저점 대비 50% 상승한 선가로 수주한 물량의 건조마진 기대감이 여전히 낮다고 판단된다. 2025년 HD한국조선해양의 영업마진이 8% 까지 상승할 것으로 전망하며, 영업이익이 2조원 상회할 것으로 기대된다.

시장이 찾았던 계절적 비수기의 영향보다 실제로 업체들의 실적은 견조했다. 건조 단가 상승에 따른 탑라인 성장과 수익성 개선은 2025년까지도 충분히 조선업체들의 주가 상승을 이끌 수 있는 요인이 될 것으로 판단된다.

조선업에 대한 산업투자의견 비중확대를 유지한다고 엄 애널리스트는 밝혔다. 차별화된 수주잔고를 가지고 있는 HD현대삼호의 두드러지는 수익성과 HD현대그룹의 조선사업발 주주환원정책의 핵심적인 역할을 할 HD한국조선해양을 조선업종 최선호주로 추천한다는 것. 짧은 건조기간으로 건조회전율이 높아 수익성 개선 속도가 빠르게 나타날 것으로 예상되는 HD현대미포를 조선업종 차선호주로 추천한다. 그룹 편입 이후 핵심기자재 제조 가동률이 높아질 것으로 예상되는 HD현대마린엔진을 조선기자재 업종 최선호주로 재차 변경한다고 언급했다.