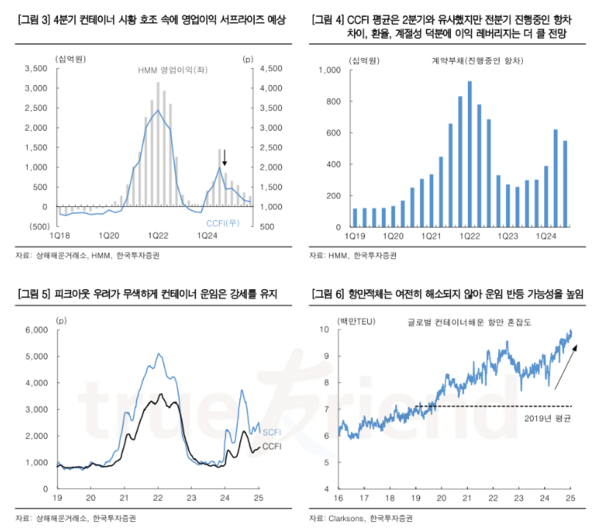

최근 SCFI 강세는 시차를 두고 1분기 서프라이즈로 이어질 것

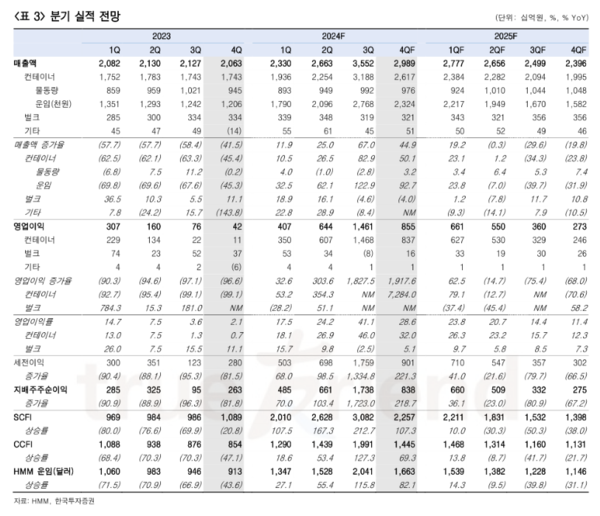

HMM의 작년 4분기 영업이익은 컨센서스를 상회할 전망이다. 한국투자증권 최고운 애널리스트에 따르면 2024년 4분기 실적은 시장 기대를 뛰어넘을 전망이다. 영업이익은 8550억원으로 컨센서스를 20% 상회할 것으로 보인다.

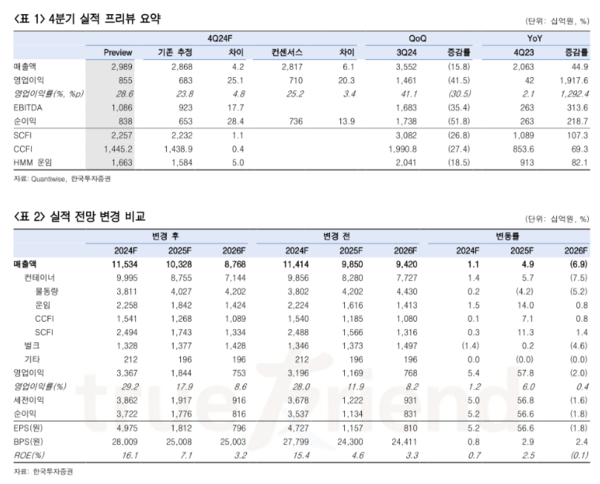

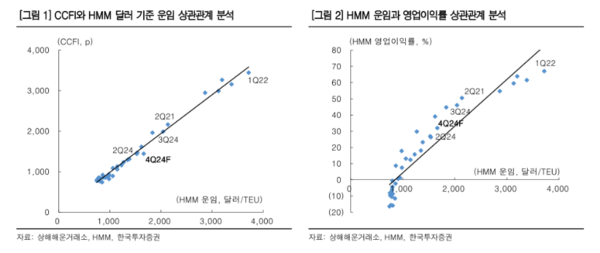

컨테이너선 운임 시황은 당초 예상했던 수준(CCFI 4분기 평균 1445p vs. 한국투자증권 기존 추정치 1439p)이었다. 대신 원/달러 환율 상승에 따른 수혜에 더해 운임이 가장 높았던 3분기에 체결했던 물량들이 4분기로 넘어 온 효과 덕분에 이익 레버리지가 기대 이상이었던 것으로 추정된다.

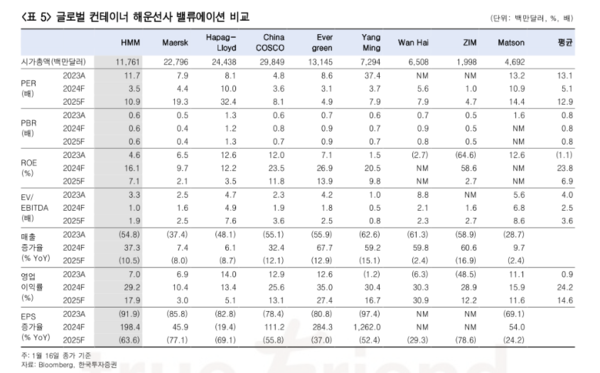

컨테이너 사업부 평균운임은 전년동기대비 93%, CCFI 평균이 비슷했던 2분기와 비교해도 11% 상승할 전망이다. 영업이익률은 29%로 Evergreen, 양밍 등 아시아 컨테이너선사들의 평균과 유사한 수준으로 예상된다.

SCFI는 피크아웃 우려와 다르게 11월부터 반등했다. 작년 12월 평균은 2373p로 전년동월대비 85% 올랐다. 북미 수요가 계속해서 호조를 보이면서 항만적체는 쉽게 풀리지 않고 있다. 수급이 타이트한 상황에서 예년보다 빠른 중국 춘절연휴, 미동안 항만노조가 1월 파업 불확성이 겹치면서 재고비축 움직임이 운임 상승으로 이어졌다. 이러한 시황 강세는 시차를 두고 1분기 실적에 반영된다. HMM의 영업이익은 전년동기대비 62% 증가한 6610억원으로 컨센서스를 30% 이상 상회할 전망이다.

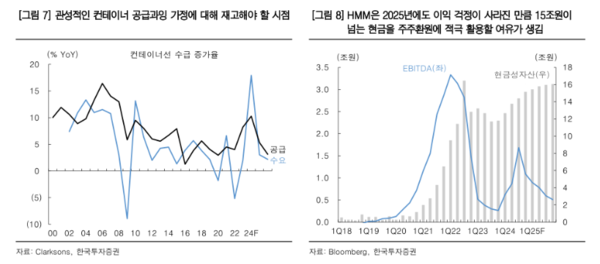

그동안의 컨테이너선 공급과잉 우려에 대해 재고해야 하는 시점이다.

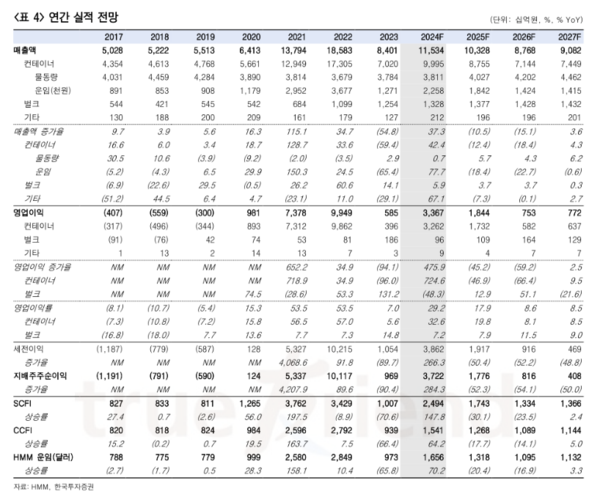

2020년대의 컨테이너 해운시장은 예측 불가능한 변수들이 지배하고 있다. 무슨 일이 벌어질지 모른다는 불확실성 탓에 HMM 투자를 망설여 왔지만 지금은 단기적으로 업사이드 리스크가 더 커졌다. HMM은 숨겨진 트럼프 수혜주다. 미국의 대중국 관세인상은 물류 혼란을 야기시켜 운임 상승요인이 되고 중국 선사에 대한 제재가 구체화될 경우 가장 가까운 경쟁사인 HMM은 반사이익이 예상된다. 올해도 실적 걱정이 사라진 만큼 15조원이 넘은 현금을 주주환원에 쓸 여유 역시 커졌다.

최 애널리스트는 “PER 밸류에이션 부담이 크고 투자 가시성이 낮아 투자의견은 중립을 유하지만 주가는 실적과 밸류업 기대감에 따라 단기 상승이 가능할 것이다”고 밝혔다.