보너스 같았던 2024년 컨테이너 시황...2025년 업황따라 감익 예정

보너스 같았던 2024년 컨테이너 시황과 관련해 2024년 지정학적 리스크에 따른 역대급 톤마일 증가, 2년 연속은 어렵다는 지적이다. 신영증권 엄경아 애널리스트에 따르면 지난 1월 22 일 HMM 은 ‘2025 HMM 기업가치 제고 계획 을 발표 했다 목표설정과 계획 수립은 크게 5 가지로 구분할 수 있다. (1) 영업성장률과 수익성 목표 설정 (2) 주주환원 확대 (3) 지배구조 핵심지표 개선 목표 (4) ESG 경영확대 (5) 주주 등 이해관계자 소통확대가 상세 내용이다. 이 중 주주환원 정책을 중장기 목표와 1 년 이내 목표를 동시에 제시해 중단기적인 환원계획에 대한 신뢰도를 높였다.

동사는 2024년 3분기 말 기준으로 15조원 내외의 현금성자산을 보유하고 있으며 자본총계가 24조원을 상회하고 있다. 2030년까지 중장기적으로 23.5조원 컨테이너선 16.9 조원, 벌크선 5.6조원을 투자해 컨테이너선 130척(155만TEU, 2024년 대비 70% 성장 ), 벌크 부문(탱커, 벌커) 110척(12569만TEU, 2024년 대비 100% 성장)을 확보할 예정이다.

현재 보유하고 있는 현금유동성을 바탕으로 중장기 투자계획을 이행하는데 크게 문제가 없을 것으로 예상된다.

아울러 주주환원 정책에 있어서 중장기적인 환원금액 확대는 장담할 수 없으나 중단기적은 환원정책의 실행가능은 매우 높다는 의견이다. 주주환원에 배당 뿐만 아니라 자사주의 매입 소각이 포함돼 있어 실질적인 주당 가치 상승 움직임을 기대해볼 수 있다는 것이다.

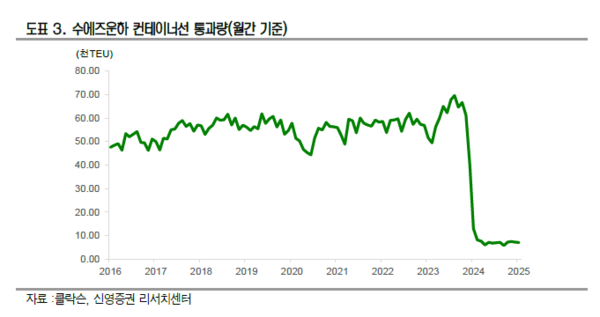

컨테이너시장은 2024년 보너스 같은 한 해를 보냈다. 홍해사태 영향으로 수에즈운하 통과 노선이 기능을 상실하면서 우회노선이 주요노선으로 자리잡았기 때문이다.

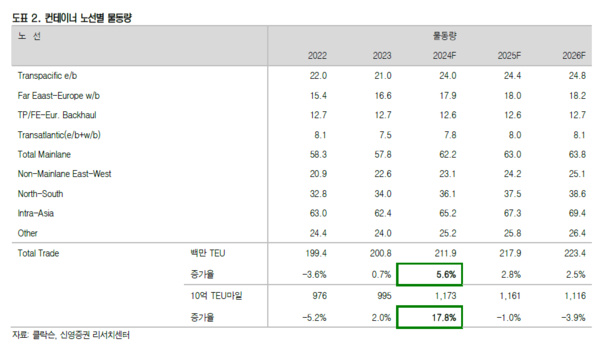

월간단위 수에즈운하를 통과하는 컨테이너선박의 선복량은 홍해사태 전 대비 10분의 1로 감소했다. 이에 따라 2024년 연간 컨테이너 물동량은 5.6% 증가했음에도 불구하고, 톤마일 기준 수요는 무려 17.8%나 증가했다. 이로 인해 2021년 이후 대량발주된 컨테이너 선박이 인도되면서 10%가 넘는 컨테이너선 공급증가가 있었지만, 공급과잉 영향을 받지 않는 한 해가 됐다.

최근 이스라엘과 하마스는 한시적 휴전상태에 있으며 휴전 12일째 3차 인질교환을 진행 중이다. 하지만 지속적인 휴전이나 종전을 선언하기 이전까지 컨테이너 선사들의 대대적인 노선 복귀는 없을 가능성이 높다. 컨테이너 선사측에서는 주력노선 운영의 불확실성을 2025년 운임 협상의 카드로 사용할 수 있는 여지가 남아있다.

그럼에도 불구하고 2024년 대비 절대적인 컨테이너선 공급량이 5% 이상 늘어날 예정이며 물동량 증가율은 기고효과에 따라 큰 폭의 증가를 보이기 어려울 것으로 보인다. 뿐만 아니라 관세 장벽을 높이면서 해상무역량의 위축을 가져오는 미국 신정부의 정책 움직임도 컨테이너 수요 시장에는 호재로 작용하지 못할 예정이다.

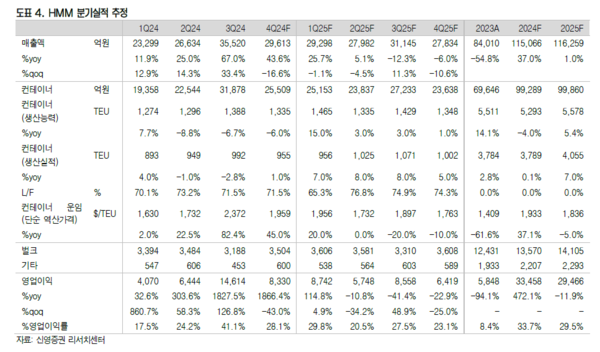

2025년 컨테이너 시장운임은 상반기보다 높은 하반기 운임을 기대하기 어렵다. 그럼에도 불구하고 노선운영에 불확실성이 있으며 운임 움직임에 후행하는 계약운임 적용으로 극단적인 영업손실이 예상되지는 않는다. 2024년 4분기 호실적이 오히려 투자심리에 긍정적인 영향을 줄 것으로 판단된다.

엄 애널리스트는 "동사에 대한 투자의견을 중립에서 매수로 상향하고, 목표주가를 22,000원으로 제시한다"고 밝혔다. 선박시장의 공급 및 해상물동량의 차이를 감안하면

2025년 컨테이너 운임의 방향성을 우상향으로 점치기 어려운 상황 이다 다만 여유있는 현금여력을 보유하고 있어 중장기 투자 계획과 주 주환원 정책을 동시에 이행하는 것이 가능하다는 점이 중요하다. 투자자들의 요구사항에 실현 가능한 대답을 갖고 돌아온 기업과 이제 같은 곳을 바라보는 것 은 어떨까라는 화두를 던져본다는 것이다.