-주주환원, M&A 등 거버넌스 이슈에서 투자 기회 선별할 시기

-포스코그룹, HMM 인수 시 시너지 창출 보수적 견해

해운은 하반기에도 거버넌스 변화가 중요하다는 지적이다. 11일 한국투자증권 최고운 애널리스트에 따르면 해운 운임시황이 점차 안정화되고 있다. 수에즈 운하 병목과 항만적체, 관세인상에 따른 무역분쟁 등 시장을 흔들던 불확실성 요인들에 하나 둘 익숙해져 가는 모습이다. 컨테이너 운임은 10주 넘게 이어지던 하락세가 일단락되고 있다.

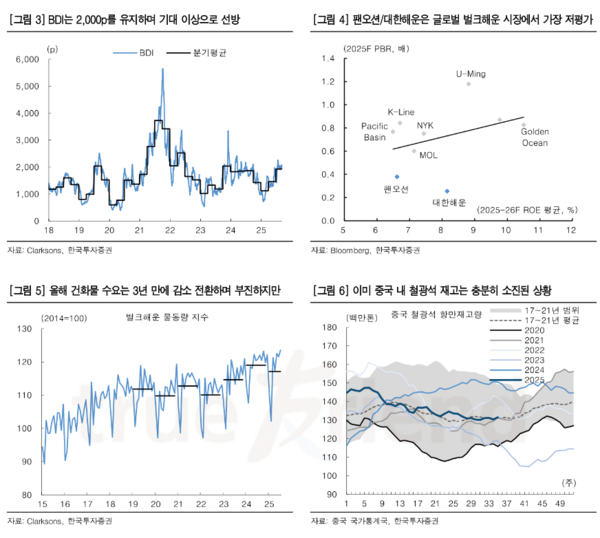

과잉 선복투자와 관세 인상 부담에도 불구하고 운임의 바닥은 예상보다 높다. SCFI는 지난 한달간 1400p대를 유지하고 있는데, 홍해 사태 이전인 2023년 평균이 1006p였고 팬데믹 이전까지 거슬러 올라가 보면 2019년은 811p였다. 건화물선운임지수 BDI도 두 달 가까이 2000p 레밸을 유지하고 있다. 올해 건화물선 수요가 3년만에 역신장하고 있지만 성수기를 맞이해 시황은 케이프선을 중심으로 반등했다. 현재 3분기 평균 BDI는 중국 경기둔화 우려와 다르게 2021년 이후 가장 높다.

이제는 글로벌 해운시장이 과거와 달라진 부분에 주목해야 한다는 것이다. 해운산업의 이익 체력은 레벨업했다. 팬데믹과 무역분쟁에 따른 공급망 혼란을 계기로 안정적인 물류 서비스가 얼마나 중요한 지 재평가받았기 때문이다. 물류대란 수혜가 사라지면 다시 2010년대의 장기불황으로 되돌아갈 것이란 걱정은 기우에 불과하다는 분석이다.

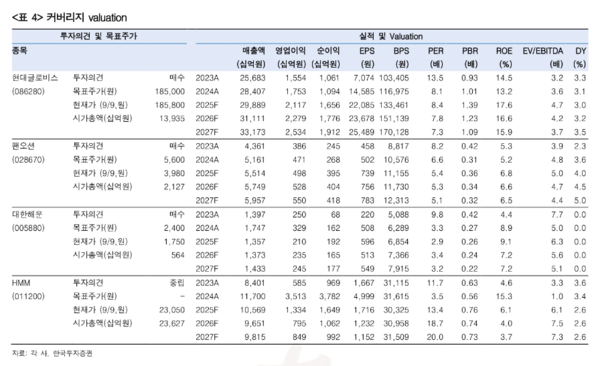

대신 물류대란 덕분에 쌓인 막대한 현금과 높아진 몸값, 전방산업의 달라진 대우로 인해 새로운 기회 요인들이 부각되기 시작했다. 가장 대표적으로 현대글로비스는 공급망 안정성이 특히 강조되는 완성차 시장에서 글로벌 탑티어 물류업체로 발돋움했다. 올해 PCC 운임 인상이 계열과 비계열 가리지 않고 이어지며 사상 최대 영업이익을 달성하고 있다. 선박과 물류 인프라 투자와 함께 배당을 확대해도 조단위 현금이 남는다. 자연스렙게 그룹 지배구조 역할론에 더 힘이 실릴 것으로 보인다.

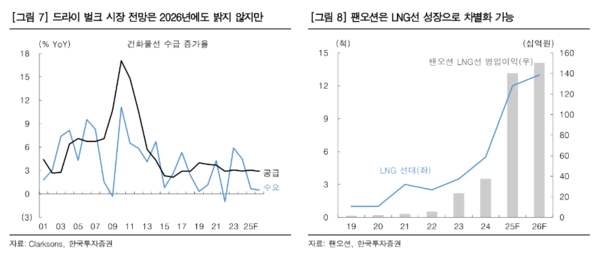

전통 해운선사에 대해서도 재평가가 필요하다. LNG선사로 빠르게 탈바꿈하고 있는 팬오션에 대해 매수를 추천하다고 최 애널리스트는 언급했다.

새로운 성장동력으로 부상한 LNG사업의 영업이익 비중은 작년 8%에서 올해 30%로 커졌다. 향후 정부 차원에서 미국산 LNG 구매를 확대할텐데, 에너지 안보차원에서 국적선사들이 운송하게 될 것이라는 점에서 수혜가 예상된다.

경쟁선사인 SK해운과 현대LNG해운이 매물로 나와있어 M&A 가능성도 열려있다. 한편 최근 포스코그룹이 HMM 인수를 검토한다는 소식에 민영화 기대감이 부각됐다. 다만, 컨테이너 정기선 위주의 사업구조와 17조원이 넘는 정부 지분가치를 감안하면 시너지 창출에 대해 보수적으로 볼 필요가 있다는 견해다.