- 해운정책 주도로 해운ㆍ조선업 Green Transition 압력 증가

- 항만·인프라, 조선사 등의 동향도 구조적으로 보고 미래 사업기회 모색

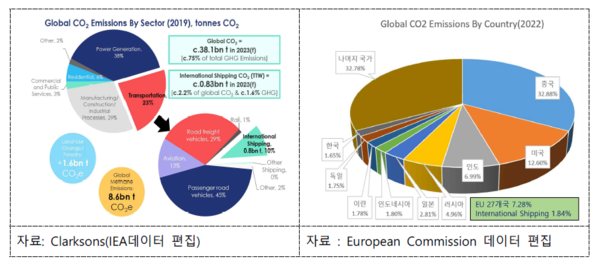

한국수출입은행 해외경제연구소는 최근 “조선·해운업 Green Transition 동향과 시사점” 리포트를 발표해 관심을 모았다. 이에 따르면 국제 해상운송이 탄소배출에 차지하고 있는 비율은 약 1.8~2.3%이며, 국가 단위로 비교 시 CO2 배출 5위인 일본(2.81%)에 이어 6위(1.84%)에 해당된다.

전 세계 화물운송의 80% 이상(2021년, UNCTAD)을 해상운송이 차지하고 있어 Green Transition이 세계 경제에 미치는 영향이 큰 편이다.

UNCTAD(2023)에 의하면 화석연료를 사용하는 노후화된 선박 운영으로 과거 10년 동안 해상운송으로 인한 온실가스 배출량이 약 20% 증가했다.

* 코로나19 선박 병목현상, 2023년 수에즈 운하 에버그린 사고, 2024년 후티 반군 테러 등 선복량 부족 또는 ton mile(선박이동거리) 증가는 운임 상승으로 경제에 부담

조선·해운업의 탈탄소 전환은 IMO·EU 환경규제가 주도하고 있으며 전환비용(친환경 선박 교체, 기술개발, 인프라 등)과 불확실성 리스크 등으로 전반적인 속도는 느린 수준이다.

※ 대체연료 선박비율(척수 기준):운영 1.2%, 주문(Orderbook) 21.1% (UNCTAD, 2022년 기준)

다만, ①경제적 타당성, ②기술 안정성(암모니아, 수소 추진선), ③인프라(벙커링) 등 불확실성이 해소되고, First Mover를 통해 시장 안정성이 확인되면 향후 시장참여자들에게 큰 위기이자 기회가 될 전망이다.

IMO, EU 환경규제가 Green Transition을 주도하고 있다. 2023년 7월 국제해사기구(IMO) ‘제80차 해양환경보호위원회’는 2050년 국제해운 탄소중립 실현을 목표로 하는 ‘2023 온실가스 감축전략’을 채택했다.

당초 2050년까지 온실가스를 2008년 총 배출량보다 50% 감축키로 했던 기존 목표를 상향했다. 2030년까지 최소 20%(30%까지 노력)를, 2040년까지 최소 70%(80%까지 노력)를 감축하고, 2050년경에는 순배출량 ‘0’(Net-Zero)을 달성하는 것으로 수정

2021년 7월 EU는 2009년 대비 탄소 배출량을 55% 저감하는 ‘Fit for 55’를 발표했으며, 후속 조치들이 진행 중이다.

EU ETS(EU 배출권 거래제)의 경우 기존(2005년 도입) 온실가스 배출권거래제 적용 대상인 전력, 철강, 화학 등에 2024년부터 해운 분야를 포함시켰다.

FuelEU Maritime은 2025년부터 시행되며 해상운송에서 재생 가능한 연료 또는 저탄소 연료를 사용하도록 2050년까지 온실가스 집약도를 점진적으로 제한하는 제도이다.

온실가스 집약도는 연료의 전 과정 배출량(WtW, Well to Wake)을 산출하며, KR(한국선급)은 선박용 중유 등은 2025년부터, LNG는 2030년부터 벌금 부과 대상이 될 것으로 전망된다.

해운사의 경우 컨테이너선사는 First Mover, 나머지 선형은 Fast Follower 전략을 전반적으로 유지 중이다.

Maersk를 중심으로 메탄올 추진 컨테이너선 발주로 Green Transition을 시도 중이다. 정기선(주요 노선: 동아시아 → 유럽)은 화물확보, 화물운송료 등에 EU ETS의 영향을 받고 있으며, 주요 컨테이너선사(Maersk, CMA CGM 등)는 2024년 1월부터 유럽 운영건의 화물운송료에 EU ETS 할증료를 부과하고 있다.

벌크선, 탱커, LNG선 등 부정기선은 T/C base로 용선주(Cargo Owner) 앞 EU ETS 비용 이전이 가능하나, IMO 환경규제 등 고효율·친환경 선박으로의 전환 압력이 증가하고 있다.

선박의 통상 내용연수는 25년이다. 한정된 재원으로 조선사 앞 신조 발주시 2045년~2050년(파리 협약, IMO Net Zero 목표)까지 선대운영을 고려할 필요가 있다는 것.

항만·인프라의 경우 컨테이너선 주요 노선을 중심으로 메탄올 등 벙커링시스템을 구축 중이다. 녹색항로(Green Shipping Corridor)의 중요성이 증가하고 있다.

Global Maritime Forum의 2023년 연례 보고서에 따르면 2023년 녹색항로는 전년 21개에서 44개로 2배 이상 증가했다(이 중 15개는 2024~30년 중 가동 목표).

한국과 미국은 녹색해운항로(무탄소·저탄소 선박 투입, 벙커링 시설 등 인프라 구축) 구축에 대해 2022년 11월 합의했으며, 2028년 전후 시험 운영을 목표로 협의 중이다.

울산항은 2023년 7월 Maersk의 2,1000TEU급 컨테이너선에 세계 최초로 그린 메탄올을 공급했으며, ’24년 3월 2030년 세계 최초 수소 터미널 운영 목표로 준공식을 가졌다.

조선사의 경우 엔진 제조사 인수 등을 통한 단기 대응+해상풍력단지(floating), 해상원자로 등 Blue Economy를 위한 중장기 대응 중이다.

▶ 주요 사업기회 : 친환경 선박 + 방산(잠수함 등) + 해양플랜트(Blue Economy)

○ (엔진) 한화오션 HSD엔진(2위) 인수, HD현대 STX중공업(3위) 인수(‘23.7월)로 수직계열화

○ (부유식 해상풍력(floating)) 부유식 시추선 개발 경험으로 투자 확대

- 삼성: 9.5MW급 대형 해상풍력 부유체 독자 모델 설계기술 보유

- 현대: ‘23.11월 울산 앞바다 1.5GW 부유식 해상풍력발전 사업 우선협상대상자 선정

(세계 최대규모 부유식 해상풍력 발전 단지: 2025년 착공, 2028년 상업운전 목표)

- 한화 : 유상증자 1.5조 원 중 투자금액 증액(2,000억 원 →3,000억 원)

금융기관의 경우 2019년 6월 글로벌 선박금융 기관인 Citi, SG, DNB가 주도해 포세이돈 원칙(Poseidon Princples)을 수립했으며, 2024년 2월 38개 은행(BNPP, ABN AMRO, CA-CIB, ING, Eksfin, KfW, SACE 등)이 참여 중이다.

○ (포세이돈 원칙) 금융기관이 금융지원 시 IMO의 신뢰성 있는 자료를 기반으로 기후

변화 변수 연계성(IMO 목표 등)을 고려하여 투명하게 이행한다는 4가지 원칙으로 구성

○(주요 금융기관) Marine Money(2023, 2분기) “2022 Shipping Portfolio League Table”는 BNPP(프) 199억 달러, CEXIM(중) 185억 달러, BOCOMM Leasing(중) 170억 달러, KfW 152억 달러 순

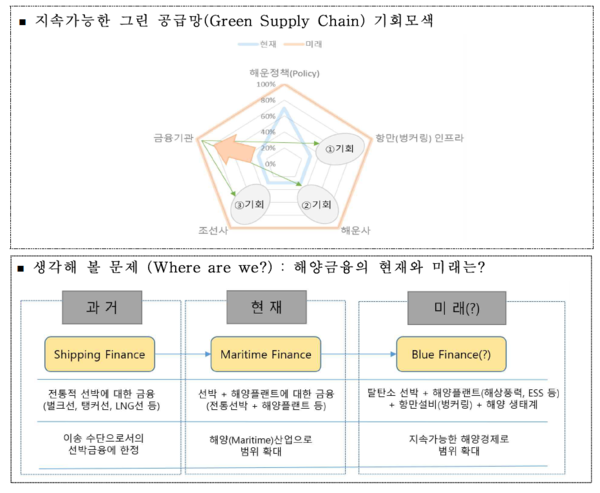

주요 시장참여자별 Green Transition 동향을 구조적으로 살펴보고, 해양금융의 새로운 미래 사업기회(Financing Gap) 시사점을 도출했다.

→ (Financing Gap) ①해양 물류 인프라(친환경 설비[크레인, 트럭 등], 암모니아, 수소 벙커링, 친환경 항만 연안 개발 등 포함) ②해운사 친환경 선박 전환 (i)신조선 발주, (ii)친환경 선박 개조, (iii)자율주행 포함) ③조선사 (i)신조선 발주, (ii)친환경 선박 개조, (iii)방산 (iv)해양플랜트[해상풍력, 해상원자로 등 포함]) R/G(선수금환급보증), 제작&운영자금, 기술개발 투자(엔진, 자율주행 등 기자재업체 포함) 등