-상하이-부산 노선, 1월 중 비교적 큰 폭 상승 나타난 후 2~3월 중 TEU당 155달러 전후 등락

-원양항로 운임, 홍해사태 영향 직접 받으며 전년도 12월 중순 이후 급등한 후 2월 초부터 하락 반전

올해 1분기 컨테이너선 시황은 홍해사태 영향으로 양호한 수준이 유지됐으나 운임은 하향 추세를 보였다. 한국수출입은행 해외경제연구소 양종서 수석연구원에 따르면 2024년 1분기 중 컨테이너 해운시장은 신조 선복의 집중적인 인도가 이루어졌음에도 불구하고 홍해사태의 영향으로 비교적 높은 시황을 유지하였으나 그 효과가 약화되며 점차 운임지수가 하향하는 흐름을 보였다.

2023년 중 코로나 특수가 사라진 상황에서 저조한 운임수준이 지속됐던 컨테이너 해운시황은 ‘21년 이후 집중 발주된 신조 선박이 대거 인도되며 최소한 ’26년까지 어려운 시황이 시황이 예측된 바 있다. 실제로 ‘24년 1분기 중 연초 선복량 대비 2.4%에 해당하는 신조선박이 인도됐고 1분기만 선복량 증가율이 2.3%에 이르는 등 빠른 속도로 선복량이 증가하고 있다.

하지만 지난해 말 예멘의 후티 반군이 홍해에서 민간선박을 공격한 홍해사태 이후 수에즈운하를 이용하지 못하고 아프리카 남단을 우회해 먼 항로로 운항하는 선박이 증가하며 선박 공급의 감소효과로 운임이 급등했다.

여전히 이 상황은 해소되지 않고 있으나 2월 초를 정점으로 운임은 하락추세로 반전됐다.

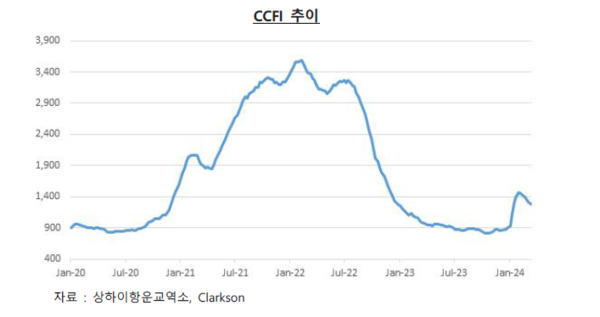

CCFI(중국발컨운임지수)를 기준으로 홍해사태가 발발한 12월 중순 이후 2월 초까지 운임지수가 68.5% 상승해 2월 초 지수는 1,465를 기록했으나 이후 하락추세로 반전돼 3월 말 17.5% 하락한 1,208을 기록했다.

다만, 과거 2000년대 호황기에 동 지수가 1,000~1,200선에서 변동했던 점을 감안하면여전히 운임은 높은 수준을 유지했다.

홍해사태가 해소되고 수에즈운하 통항이 정상적인 수준에 도달하면 운임이 다시 침체기 수준으로 하락할 것으로 예상되나 중동정세 불안으로 사태가 장기화되고 있고 종료시점을 예상하기 어려워 컨테이너선 시황은 섣불리 예측하기 어렵다는 것이다.

’24년 1분기 주요 원양노선의 운임은 홍해사태의 영향으로 높은 수준을 기록했으나 2월부터 하락추세를 보였다.

주요 원양노선의 운임은 홍해사태의 영향을 직접적으로 받으며 전년도 12월 중순 이후 급등한 후 2월 초부터 하락 반전됐다.

상하이-유럽노선의 1분기 평균 운임은 TEU당 2,505.3달러로 전년동기 대비 170.4% 높은 수준을 기록했으며 1월 19일 기준 3,030달러를 정점으로 하락해 3월 말 1,994달러까지 하락했다.

상하이-미서안 노선의 1분기 평균 운임 역시 전년동기 대비 223.4% 높은 FEU당 4,092.9달러를 기록했으며 2월 2일 기준 5,005달러까지 상승 후 3월 말 3,407달러까지 하락했다.

상하이-미동안 노선은 역시 1분기 평균 전년동기 대비 130.9% 높은 FEU당 5,628.8달러를 기록했으며 2월 2일 기준 6,652달러까지 상승 후 3월 말 4,447달러까지 하락했다. 아시아에서 유럽으로 가는 지름길인 수에즈운하의 통항 차질로 원양노선이 홍해사태의 영향을 직접적으로 받고 있어 높은 운임 상승이 있었으나 운하문제 해소 시 가장 큰 타격을 받는 노선도 원양노선이 될 전망이므로 홍해사태의 전개가 원양노선 시황의 핵심 변수가 될 것이란 분석이다.

지난 ‘21년 이후 대량 발주된 컨테이너선 중 60% 이상이 주요 원양노선에 투입되는 12,000TEU급 이상 대형급으로 향후 2~3년간 컨테이너선 전체 선복량 증가율은 연 7~9% 수준이 예상되는 반면, 대형급 선복량 증가율은 연 15% 이상이 될 것으로 예상된다.

더욱이 대형선의 경우 대부분 선형이 2000년대 중반 이후 개발돼 선령이 낮은 탓에 아직까지 12,000TEU 이상급 선박이 폐선된 사례가 전무하며 향후에도 폐선을 통한 공급 조절이 쉽지 않아 근해노선보다 시황 악화가 더 빠르게 진행될 가능성이 높다.

1분기 중 주요 근해노선 운임은 동남아 노선에서 상승이 나타났으나 노선에 따라 등락이 엇갈렸다. 상하이-동일본 노선은 1분기 중 TEU당 302달러 수준을 유지하다가 3월 중순 이후 다소 하락하는 경향이 나타났으며 분기 평균 운임은 전년동기 대비 8.5% 낮은 TEU당 301.2달러를 기록했다.

상하이-부산 노선의 경우 1월 중 비교적 큰 폭의 상승이 나타난 후 2~3월 중 TEU당 155달러 전후의 등락이 나타났으며 분기 평균 운임은 전년동기 대비 28.0% 낮은 TEU당 152.5달러를 기록했다.

상하이-동남아(싱가포르) 노선은 다소 원양노선의 영향이 미친 것으로 보이며 1월 중 큰 폭의 상승이 나타난 이후 완만한 하락세로 반전되었고 분기 평균 운임은 TEU당 293.9달러로 전년동기 대비 72.6% 높은 수준을 기록한 것으로 나타났다.