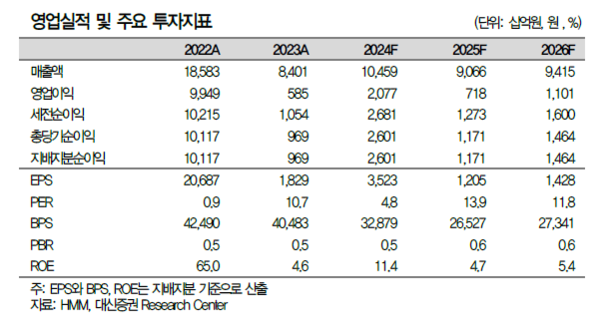

2024년 2분기 영업이익 6,222억원으로 추정

HMM은 불황 속 찾아온 단기 사이클로 적어도 7~8월 운임 강세가 이어질 전망이다. 2024년 영업이익 추정치를 2.1조원으로 직전대비 39.2% 상향헸다. 대신증권 양지환 애널리스트에 따르면 5월 24일 SCFI(상하이발컨운임지수)는 2,703p로 2022년 9월 2일 이후 최고치를 기록했다. 미주 서안 SCFI는 $5,189/FEU, 유럽 SCFI는 $3,409/TEU를 기록하며 4월 이후 상승세가 지속되고 있다. 최근 운임 상승은 1)홍해 사태로 대부분 선사들이 아프리카 희망봉 우회 항로를 채택, 2)이에 따른 TEU-Mile 증가로 선사들의 Blank Sailing이 늘어나면서 화주들은 Booking Space를 잡기 어려운 사태 발생, 3)1항차당 왕복 시간이 길어짐에 따라 성수기 주문이 예년에 비해 일찍 시작된 영향으로 판단된다.

수에즈 운하가 정상화되더라도 선사들이 현재의 항로를 예전으로 변경할 가능성은 거의 없다는 판단이다. 희망봉 채택하면서 운임 인상의 명분과 공급 흡수 효과가 크기 때문이다. 시황 강세의 지속여부는 현재의 늘어난 수요가 성수기가 앞당겨진 효과인지 아니면 전통적인 성수기인 7~9월에도 수요가 일어질지 여부가 결정할 것으로 보인다.

HMM의 2분기 영업이익은 6222억원으로 추정된다. HMM의 2024년 1분기 영업이익은 4,070억원으로 시장 기대치를 하회. 이유는 2023년 SC운임이 3~4분기 운임 하락하면서 낮게 조정됐으나, 23년말~24년초 운임 상승 시 조정이 안됐기 때문이다. 2024년 새로운 연간 계약 협상을 앞두고 공급이 크게 늘어나는 선사들의 입장에서 화주들을 자극하기 어려웠을 것으로 추정된다. 2024년 SC운임은 전년대비 약 10~15% 인상된 것으로 추정되나, 직전에 적용하던 SC운임 대비로는 높은 상승률 기록할 것으로 전망하고 있다.