-조선사들, 2022년 이후 수주한 고선가 물량 매출인식 본격화

-컨테이너선, “선주들은 더 이상 관망하기 어려운 상황”

조선업은 부르는게 값인 공급자 우위 시장을 확고히 하고 있다. 교보증권 안유동 애널리스트에 따르면 선종별 시장 상황을 보면 컨테이너선마저 부활 조짐을 나타내고 있다.

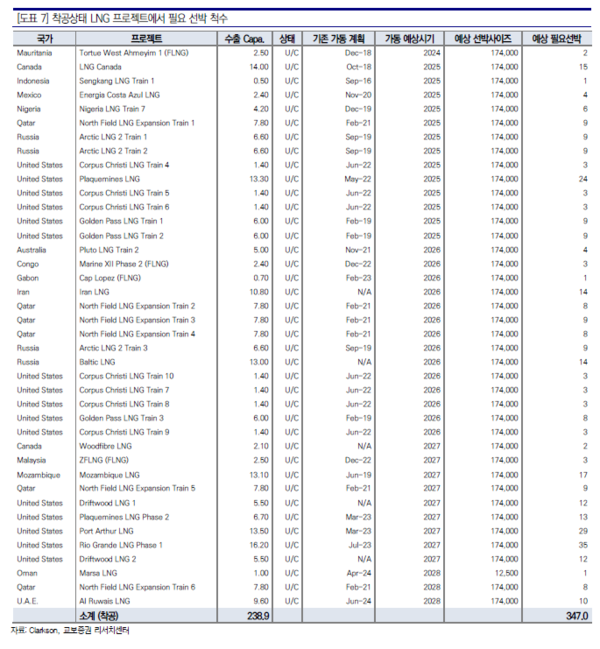

LNG선은 2020년대 말까지 안정적인 발주가 기대된다. 2021~’23년 발주된 LNG선은 총 331척(연평균 110척)으로 2000~’20년 연평균 35척 발주되었던 것을 감안하면 공급과잉 우려가 있는 상황이었다. 그러나 현재 착공 중인 LNG 프로젝트의 LNG 수출 Capa는 2.34억톤이며 여기서 필요한 LNG선의 예상 선박 척수는 347척으로 인 것을 보았을 때 이는 적정한 발주 규모였다.

클락슨 기준 FEED 단계(가동 예상시기 2027~31년)인 프로젝트에서 발생되는 LNG 수출 Capa는 2.57억톤이며 여기서 필요한 선박의 척수는 404척, 제안 중인 프로젝트(25~34년)에서 발생되는 LNG 수출 Capa는 3.07억톤, 필요선박은 404척 수준이다. 실제로 추가 카타르 물량을 포함(Q-Max급 추가 발주 기대감)해 그 외 지역 에서 발주가 나오거나(ADNOC 4+3척 삼성중공업, 한화오션) 나올 조짐이 보이고 있다. 미국의 LNG 수출 역 시 증가 중이며 FID 중단에도 불구하고 남아있는 프로젝트 상 30년 전까지 견조한 발주가 이어질 것으로 기 대된다.

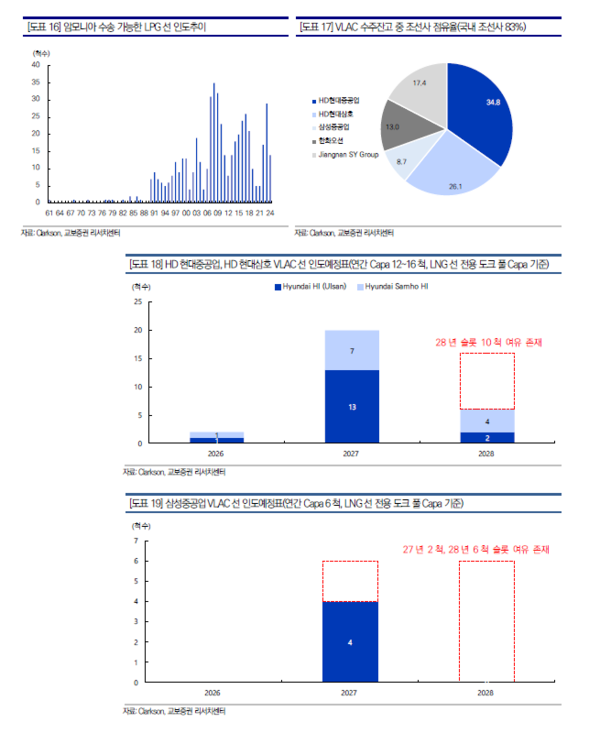

LPG/암모니아선 발주 모멘텀은 길고 강하게 지속되고 있다. 통상 LNG선 발주 후 6~12개월 후행해서 LPG선이 발주(62%는 천연가스에서 추출, 나머지 원유로부터 생산) 되는 것으로 미뤄보았을 때 LNG선 발주 모멘텀이 중장기적으로 견조하다는 것은 LPG선 발주 강세 역시 중 장기적으로 지속될 수 있다는 것을 의미한다.

또한 암모니아 선박 발주의 배경에는 먼저 지정학적 요인에 따 른 물량 증가가 있다. 2020년 기준 글로벌 암모니아의 생산설비 규모 2.2억톤 중 러시아가 차지하는 비중은 10.4%(3위), 생산량 기준 11%(2위), 수출 기준 16.7%(2위)이다. 그리고 해상 수출의 20%가 흑해를 통해 이 뤄지는데 러시아-우크라이나 전쟁으로 인해 운항거리가 길어지며 선박 수요가 늘어났기 때문이다.

장기적으로도 암모니아 시장도 2030년 수소경제가 활성화될 것으로 기대됨에 따라 모멘텀이 지속될 전망이다. 실제로 많은 선주들이 암모니아 수요가 늘어날 것이라는 확신을 가지고 있다고 하며 유럽 쪽 에서 친환경 선박에 대한 펀딩이 상대적으로 수월하여 일반 선박에 비해 암모니아 선박 관련 펀딩이 수월하다고 한다.

아울러 아직 DF엔진 선박 시장이 개화되지 않았기에(현재 LPG DF 시장) VLAC와 VLGC간의 선가 차이가 미미(클락슨 기준 백만불 차이에 불과함)하지만 암모니아 DF엔진 개발이 끝나고 상용화될 경우 그때 선가 차이(P)가 본격화 될 것으로 기대된다(컨벤셔널과 암모니아 DF 차이 1,500만불 정도, 다른 상선의 경우 암모니아 Fuel Tank 설치돼야 하며, 힘센엔진 등 풀세트로 갈 경우 선가 차이는 더 커짐).

HD현대중공업의 경우 암모니아 연료 추진선 및 연료 공급시스템, 암모니아 DF 개발이 진행 중이며, 선박주기관 대형 메인 엔진은 내년 1분기 테스트 예정이고 발전기 엔진으로 사용되는 힘센 엔진은 올 3분기 풀 테스트 완료되어 개발 완료될 예정이다. 26년 1분기부터는 발전기 엔진도 암모니아 사용할 수 있도록 공급이 가능할 것으로 보인다.

암모니아 연료 추진 엔진 개발 현황을 구체적으로 살펴보면 먼저 1)MAN ES 사는 2행정 암모니아 이중 연료 엔진을 개발하고 있으며, 2024년까지 개발을 완료하는 것으로 계획하고 있다. 2행정 디젤 엔진은 압축 착화 방식을 사용하는 엔진으로, 대형 선박에 선호되는 주요 추진 시스템이다. MAN ES사에서는 암모니아의 점화 및 연소 특성이 좋지 않지만, 선박 엔진은 속도가 느리고 부피가 크기 때문에 연소에 시간적 여유를 가질 수 있고, 오히려 열 손실이 적게 설계할 수 있어 암모니아의 연소 특성을 장점으로 활용할 수 있다고 설명하고 있다.

엔진 및 에너지 장비 제조업체인 2)Wartsila는 2023년까지 선박에 암모니아 연료전지를 설치하기 위한 EU 프로젝트 ShipFC의 목표 중 하나로 암모니아 저장 및 공급 시스템을 개발하고 있다. 또한, 암모니아 운송선을 위한 화물처리 시스템을 설계함으로써 암모니아에 대한 경험을 축적했다.

디젤 연료에서 이중 연료로 엔진 을 전환한 경험도 있으며, 원유 화물에서 발생하는 휘발성 유기 화합물을 연료로 사용할 수 있는 엔진도 있다. Wartsila는 모듈식 엔진과 저장 및 공급 시스템 기술개발이 이루어져야 화석연료에서 암모니아와 같은 무탄소 연료로의 전환이 가능할 것으로 전망하고 있다. 2022년, Wartsila는 암모니아 엔진 개발을 위한 암모니아 2-4 프로젝트를 EU의 재정 지원을 통해 시작했다.

이 프로젝트에는 C-Job, DNV, MSC, CNR of Italy가 참여 하며, 2025년까지 4행정 암모니아 엔진 시연과 2행정으로 개조한 시험 엔진 개발을 목표로 하고 있다. Wartsila는 이미 70%의 암모니아 혼소엔진 설계를 마쳤으며 2023년에는 순수 암모니아만을 연료로 사용하 는 엔진 설계를 마칠 것이라고 밝혔다.

3)HD현대중공업은 MAN-ES, WinGD의 2행정 선박 엔진 및 자체 개발한 4행정 힘센 엔진 생산 사업을 영위 하고 있으며, HD한국조선해양과 함께 친환경 엔진 연구개발을 수행하고 있다. HD현대중공업 엔진기계사업부 는 2022년 MAN-ES와 암모니아 운반선용 2행정 암모니아 엔진 개발 협력을 위한 MOU를 체결했다.

2022년 6월 Posidonia 2022에서는 WinGD와 암모니아 엔진 공동연구 MOU를 체결하는 등 대형 선박 추진 을 위한 2행정 암모니아 엔진의 설계, 안전, 연료 공급 솔루션 및 배기 후처리 시스템 등 개발에 대한 협력 개 발 프로젝트를 착수하였다. 이와 더불어 HD현대중공업그룹은 암모니아를 연료로 구동하는 4행정 힘센엔진을 자체 개발하여 출시한다고 발표했다.

암모니아 힘센엔진에는 2행정 암모니아 엔진과 마찬가지로 디젤모드 운 전이 가능한 이중연료 (Dual Fuel) 개념이 적용되며, 암모니아 연료 도입의 궁극적 목적인 GHG 저감 최대화 를 위한 연구 및 기술개발이 진행 중이다. 현대중공업그룹은 2021년 암모니아를 비롯한 저인화점 액체연료 분사 시스템 개념설계에 대해 한국선급과 DNV로부터 AIP 인증을 획득하는 등 암모니아 엔진 기술개발을 위해 국내외 유관기관들(한국선급, 한국기계연구원, 국내 주요 대학 등)과 국책과제 등을 통해 협력하고 있다. HD현대중공업은 2012년 출시한 LNG 이중연료 힘센엔진, 2022년 출시될 메탄올 이중연료 힘센엔진과 더불 어 암모니아 이중연료 힘센엔진을 출시함으로써 친환경 무탄소 및 저탄소 핵심 연료에 대한 라인업을 구축하게될 예정이다.

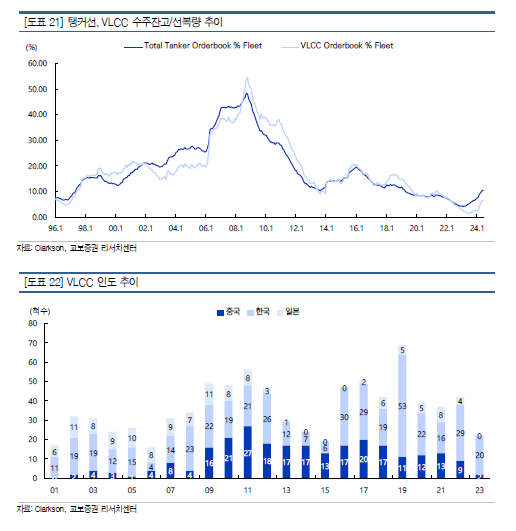

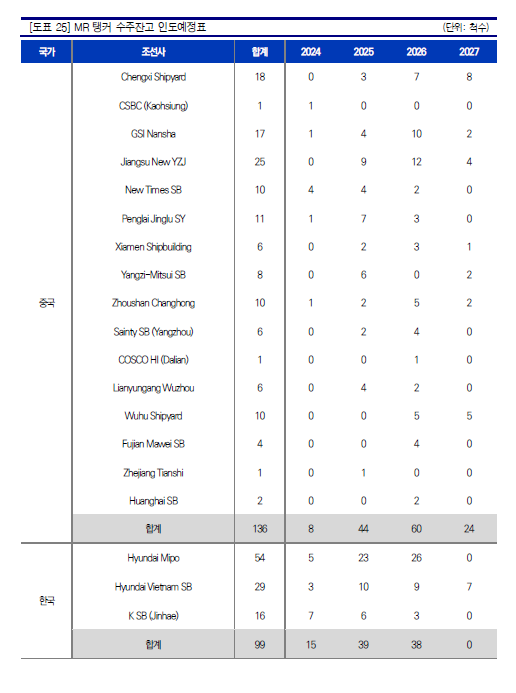

탱커선은 중국의 슬롯이 소진돼 국내로의 발주가 시작 중이다. 클락슨은 전쟁으로 인한 여파로 운항거리 비효율성이 발생해 글로벌 해상 물동량 상승은 톤(화물중량) 대 비 톤마일(화물중량, 이동거리) 상승이 더욱 클 것을 예상하고 있다. 클락슨에서 예상하는 톤 기준 원유 물 동량 상승은 24년 0.7%, 25년 3.0%를 예상한 반면 톤마일 기준으로는 24년 3.7%, 25년 2.1% 상승을 전망하고 있다.

반면 탱커의 수주잔고/선복량은 10.5% 수준(VLCC 6.6%)으로 전체 시계열(‘96~’24년) 평균 18.54%(VLCC 18.70%) 대비 아직도 낮은 수준이다. 중국의 단납기 슬롯 소진으로 국내 조선소로의 인콰 이어리 및 수주 본격화 기대된다. 현재 VLCC 척당 선가 1.3억불 기준 수익성은 상당히 양호한 것으로 추 정된다(하이 싱글 이상).

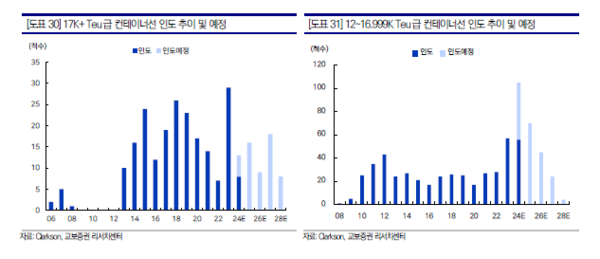

컨테이너선의 경우 선주들은 더 이상 관망하기 어려운 상황이다. 지금 발주 안내면 다른 선종으로 슬롯이 차버릴 상황이 전개되고 있다.

중동의 지정학적 리스크, 파나마 운하 가뭄 등으로 고운임이 장기화되고 있다. 다만 파나마 운하의 경우 파나마운항청(ACP)에 따르면 가뭄이 완화되며 일일 운송량이 점진적으로 늘어날 것으로 보인다. 파나마 운하 유역의 우기 도래 등에 따라 8월 5일부터 네오파나막스 갑문에 대한 새로운 슬롯이 추가되며 하루 총 통과 선박수가 35척으로 늘어날 것(7월 11일부터 일일 교통량 32→33회, 7월 22일부터 34회)으로 전망되지만 홍해(세계 해상 석유 교역 12%, LNG 8%, 컨테이너 30% 차지)의 경우 이스라엘과 전쟁 중인 팔레스타인을 돕는다는 명분으로 홍해를 지나는 선박을 노려온 에멘의 친이란 후티 반군이 자폭무인정(수상 드론)을 공격에 동원하면서 선원들이 직면한 위험이 더욱 커지고 있다.

이러한 상황에서 아시아발 컨테이너 운임은 정기선 운항사들이 성수기 추가 요금을 부과함에 따라 다시 급등했고 아시아 항구들이 계속해서 혼잡 문제로 어려움을 겪고 있기 때문에 상황이 완화될 조짐은 거의 없다고 한다(Container freight rates out of Asia have again soared as liner operators push through a raft of peak season surcharges. And there are few signs of the market cooling as Asian ports continue to wrestle with congestion issues_트레이드윈즈).

Drewry의 세계컨테이너지수(WCI)는 7월 4일 주에 40피트 단위(FEU)당 10% 상승해 5,868달러를 기록했는데, 이는 2021년 9월의 이전 팬데믹 최고치인 10,377달러보다 낮지만, 팬데믹 전 가격인 1,420달러보다 훨씬 높은 수치이다. 또한 일부 노선에 서는 코로나 수준의 현물 가격에 도달하는 징후가 보인다. 상하이 컨테이너운임지수에 따르면 8일 아시 아-미국 서해안(USWC) 노선의 기본 운임료는 FEU당 8,103달러로, 역대 최고치인 8,117달러에 약간 못 미쳤습니다. 아시아에서 미국 동부 해안(USEC)까지의 운임은 FEU당 9,945달러로 평가돼 팬데믹 최고 치인 11,976달러에 근접했다.

Xeneta 애널리스트 Peter Sand는 홍해 상황의 변화가 없다면 Spot rate은 코로나 수준까지 오를 위험이 있다고 전망했다.

한편 조선사들은 2022년 이후 수주한 고선가 물량 매출인식이 본격화되고 있다. 공사손실충당금 발생호선의 매출 비중의 경우 조선사마다 일부 차이가 있다. 먼저 HD현대중공업그룹 조 선사의 경우 해당 호선들에 대해 이미 손실처리를 해두었기에 현재 공사손실충당금이 매출에서 차지하는 비중은 0%라고 한다. 삼성중공업의 경우 공사손실충당금 발생호선의 매출비중은 2023년 40%에서 2024년 20%로, 2025년에는 5~10%까지 급감할 전망이다. 한화오션의 경우도 2023년 63%에서 24년 30% 수준으로, 2025년에는 0%에 근접하는 수준까지 감소할 것으로 전망된다.

대형 조선사 기준 수주잔고 대부분은 대형 LNG선과 컨테이너선 중심으로 구성돼 있다. HD현대삼호의 경우 상선부문 수주잔고에서 LNG선이 차지하는 비중(클락슨, 척수 기준)은 34.3%, 컨테이너선은 32.4%이며 HD현대중공업 43.6%, 24.2%, 삼성중공업 58.4%, 32.8%, 한화오션 71.3%, 19.4%이다.

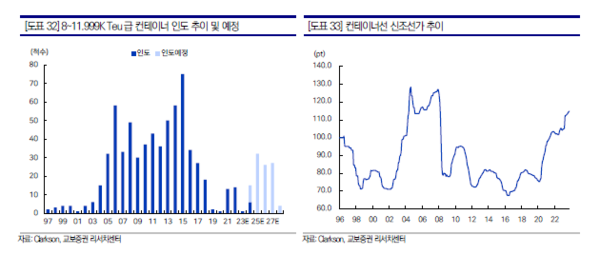

따라서 LNG선과 컨테이너선 중심으로 살펴보면 먼저 LNG선의 경우 2021년 신조선가 평균치는 2020년 평균치 대비 약 4.9% 정도 인상된 수준에 불과하기 때문에 후판가격, 외주비 상승 등에 따른 원가부담을 상회하 는 수준의 이익률을 확보하고 있다고 보기는 힘들었다(언론보도에 따르면 21년 상반기부터 22년 상반기 까지 후판가격은 톤당 60만원에서 120만원까지 상승(원가에서 약 20% 차지), 외주비 경우(삼성중공업 기 준) 2021년 대비 2022년 20.5%, 2022년 대비 2023년 40.6% 증가했고 원가에서 차지하는 비중 약 20~25%).

하지만 2022년 이후 2024년 6월까지 LNG선(174K CBM 기준) 신조선가 평균치는 2020년 평균 대비 약 34.6% 상승했고 해당시기에 수주한 선박들의 매출인식이 올해부터 본격화될 것이다. 컨테이너선의 경우 도 2020년 평균 신조선가 대비 2021년 평균 신조선가가 약 21.2% 이상 상승했고 그 상승세는 현재까지 도 지속되고 있다. 20년 신조선가 평균 대비 2022년~24년 평균은 51.1% 급등했다.

조선사들의 첫 번째 수익성 변수는 강재가격이다(원가에서 후판이 차지하는 비중 약 20%). 과거 조선사들 은 강재가격이 급등하면서 대규모 영업손실을 기록한 적이 있다. 그 이유는 조선업 특성상 인상된 선가로 계약한 프로젝트가 실적으로 반영되기까지는 시차가 존재하는 반면, 강재가격 상승은 손실에 즉각적으로 반영되기 때문이다. 그러나 필자는 올해는 최근 한중일 평균 후판가격 하락세를 감안할 경우, 상반기 후판 가격은 하락될 것으로 기대된다.

후판가격이 올해 상반기 하락되어 협상이 완료된다면 매출액 상승 대비 원재료 및 저장품 사용액(또는 재 고자산 매입액) 상승폭이 상대적으로 작아져 조선사들은 경상적인 판매비 및 관리비를 커버하고, 안정적인 이익을 창출할 수 있는 수준의 원가율을 확보할 수 있을 것으로 추정된다.

조선사들의 두번째 수익성 변수는 인건비이다. 조선산업은 대표적인 노동집약적 산업으로서 인건비가 원 가에 미치는 영향은 다른 산업대비 매우 크다고 볼 수 있다. 사업보고서에서 외주비 항목이 발라져있는 삼 성중공업와 한화오션 기준 각각 외주비 상승이 22년 20.5%, 54.4%, 23년 40.6%, 58.6%에 달하며(원가 에서 외주비 차지 비중 20~25%) 과거 실적에 큰 변수로 작용했지만 올해 상승폭은 5~10%로 제한될 것 으로 기대되어 향 후 실적에 미치는 변동성은 제한될 것으로 기대한다.

결론적으로 올해 원가 상승분은 고 선가 물량의 매출인식 본격화에 따른 Top Line 상승으로 충분히 상쇄될 것으로 예상하며 지금이 국내 조 선사들의 영업이익 상승이 본격화되는 구간이라고 판단된다.

조선업계는 모든 산업 중 헤지를 가장 활발히 활용하는 업종으로 손꼽힌다. 대금이 정해지는 계약시점과, 잔금을 전부 지급받는 선박 인도시점 사이에 1 년에서 4 년 사이의 시차가 발생하기 때문이다. 조선사들은 이런 환율변동 리스크 관리를 위해 국내 금융기관과 파생상품(선물환 매도계약) 거래를 하고 있다. 환차익을 얻을 기회비용을 버리는 대가로 환손실이 생길 가능성도 차단된다.

가령 원화가치가 달러당 1,000 원일 때 10 달러짜리 배를 만들기로 계약한 경우를 생각해보자. 건조기간이 2 년이고 환율이 그대로라면 조선사는 선박 값으로 10 만원을 받을 수 있다. 하지만 2 년간 환율이 900 원으로 내린다면 1 만원을 손해보고, 반대로 1,100 원으로 오른다면 1 만원의 환차익을 본다. 선물환은 2 년 뒤 환율이 얼마가 되든 무조건 1 달러당 1,000 원에 달러를 팔기로 약속함으로써 이 같은 불확실성을 없애는 방식이다.

삼성중공업은 거의 완전 환헤지를 추구한다고 알려져 있어, 이러한 외환위험관리 전략으로 인한 영업이익 변동 효과는 제한적일 것으로 보인다. 다만 HD 현대중공업과 한화오션의 경우는 각각 수주액의 약 70~80%, 70% 이상을 헷지(20~30% 익스포져)할 것으로 보이기 때문에 강달러 환경 심화에 따른 비경상적 부분에서의 영업이익률 증가, 외화환산평가 이익 효과가 기대된다고 안 애널리스트는 밝혔다.