-수주는 중국 먼저, 앞으로는 한국이 가져올 것

-예상보다 좋은 컨테이너선 시황

조선업계는 돌아온 컨테이너선 발주에 더욱 활기를 띠고 있다. 하이투자증권 변용진 애널리스트에 따르면 7월 15일 한국조선해양 산하 2개 조선소가 컨테이너선을 수주했다. 선주는 CMA-CGM으로 알려졌으며 LNG D/F를 장착한 15.5K(1만5500)TEU급 컨테이너선 12척을 HD현대중공업/현대삼호중공업이 나란히 6척씩 나누어 받았다. LOI 체결 당시에는 8K(8000)TEU급 6척까지 포함됐던 것으로 알려졌으나, 이번 계약에는 포함되지 않았다.

인도 일정은 공시 기준 마지막 호선이 2028년 6월로, 두 조선소 합해 2027년 6월~2028년 6월까지 월 1척의 페이스로 인도하는 것으로 추정하고 있다. 오랜만의 컨테이너선 발주도 반갑지만 무엇보다 주목되는 것은 선가다.

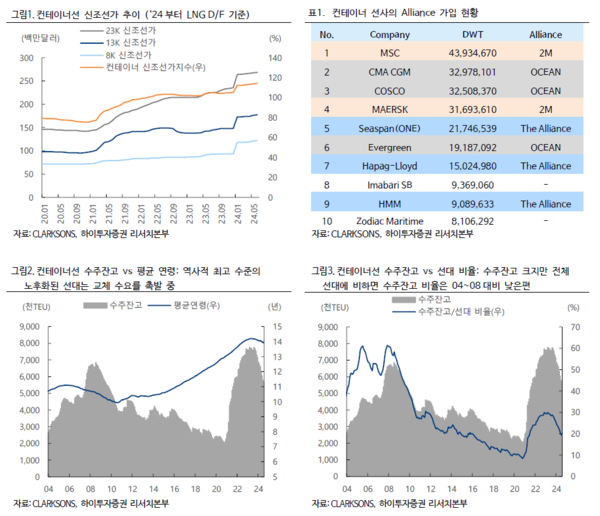

현재 클락슨 15/16K LNG D/F의 선가는 2억1백만달러($201M)인데, 금번 수주 건은 척당 2억22.4백만달러($222.4M)로 시장선가보다 10%이상 높은 가격으로 수주했다. 다소간의 기술사양 차이가 반영됐을 수 있지만, 선가에서 가장 중요한 크기와 추진방식이 시장기준과 동일하기 때문에 기술사양이 가격을 올려 받은 주 요인은 아니라고 판단된다.

여러 요인이 있겠지만 기술사양보다는 상대적으로 중국 조선소보다 이른 납기가 가격 협상에 긍정적으로 작용했을 것으로 추정된다.

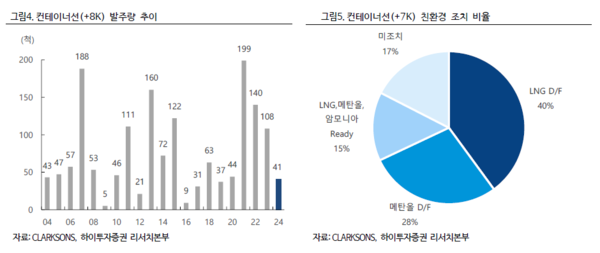

2021~23년 대규모의 컨테이너선 발주로 인한 수주잔고 급증 때문에 올해 발주상황이 좋을 것이라고 보는 시각은 별로 없었다. 그러나 예상을 깨고 나쁘지 않은 수준의 발주가 이어지고 있다. 2024년 현재까지 8K(8000)TEU급 이상 컨테이너선 발주는 금번 수주를 포함 41척으로, 이러한 기세대로라면 발주 초호황이었던 2021~23년을 제외하면 2016년 이후 가장 좋은 수준의 연간 수주를 보일 가능성이 있다.

예상 외의 발주가 나오고 있는 이유는 크게 세 가지로 볼 수 있다.

1) 홍해 사태의 장기화로 인해 컨테이너 선사들이 돈을 벌어들이고 있다. 2023년 말 시작된 후티 반군의 홍해 봉쇄 사태가 현재까지 지속되고 있으며 컨테이너 운임은 코로나 이후 급등했던 움직임을 재현하고 있다. 2023년 10월 대비 2024년 7월 현재 SCFI(상하이발컨운임지수)는 3,674pt로 312% 상승했으며 CCFI(중국발컨운임지수) 역시 2,085pt로 154%의 상승률을 기록 중이다.

2) 대형 선사가 운임경쟁을 대비한 선대 확충 중이다. 전세계에서 가장 큰 해운동맹 중 하나인 2M이 2025년부로 해체되며 MSC와 Maersk는 각자도생의 길을 가게 될 예정이다. Maersk는 2010년 전후 대규모 발주에 이은 저가 운임 경쟁(치킨게임)을 주도했던 선사다. 2025년 이후, 2021~23년 발주된 대규모 물량의 인도 및 해운동맹의 해체가 겹쳐지면 선사간의 운임 경쟁은 예견된 상황이나 다름없다. 이에 규모의 경제를 이루고 원가 경쟁력을 확보하기 위한 대형 선사들의 예상 외의 발주가 이어지고 있다는 판단이다. 기 발주한 CMA-CGM이외에도 MSC, Maersk, 하파그로이드 등이 조선사와 대규모 발주를 검토하고 있다고 알려진다.

3) 친환경 전환 및 노후선대 교체로 인한 발주 가속화이다. 탄소 배출량이 가장 많은 선종인 컨테이너선은 친환경 전환에 가장 적극적이다. 현재 수주잔고의 40%가 LNG D/F를 장착하며 28%는 메탄올 D/F이다. 향후 개조가 가능한 Ready상태의 발주까지 포함하면 D/F를 도입하지 않은 신조선은 17%에 불과하다. 여기에 선대의 노후화가 더해지고 있다. 과거 발주 붐이 있었던 2008년 전후의 컨테이너 선대 평균 선령은 10.0년이었으나 현재는 14.0년까지 고령화됐다. 전체 컨테이너 선대 중 20년 이상의 비율은 22.8%이다.

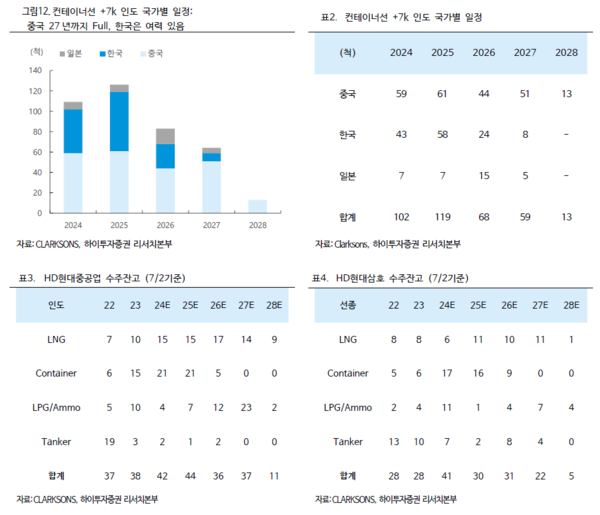

다만 현재까지 이러한 발주 시황을 체감하지 못했던 이유는 중국으로의 발주가 먼저 이어졌기 때문이다. 그러나 이번 수주를 시작으로 앞으로의 발주는 한국으로 이어질 가능성이 높다. 중국의 7K(7000)TEU급 이상 컨테이너선의 수주잔고 중 2027년 인도분은 51척으로 2025년의 61척 대비 83.6% 채워져 있지만 한국의 2027년 인도 예정 잔고는 8척으로 2025년 인도 예정인 58척의 13.8%에 불과하다.(금번 한국조선해양 수주 제외)

즉 한국의 2027년 슬롯이 더 비어 있다는 말이다. 이번 수주에서 시장가보다 높은 가격을 받을 수 있었던 이유도 이렇게 중국보다 유리한 납기가 상당 부분 작용했을 것으로 보인다. 물론 홍해 사태에서 이어진 이번 발주 랠리가 언제까지 지속될 지는 알 수 없다. 그러나 선대 확장의 목적이 중요한 컨테이너선의 특성상 발주는 한 번에 통상 5~10척 이상의 대규모로 이루어지며, 조선소 별로 한두 개의 프로젝트만 수주하더라도 상당한 규모의 슬롯을 채울 수 있다.

선가는 2020년 초 대비 52.4% 상승(15K Conventional 기준)해 수익성 우려도 없다는 것이다. 2027년 슬롯이 상대적으로 비어 있는 한화오션과 삼성중공업의 컨테이너선 수주

소식을 기대해본다고 변 애널리스트는 밝혔다.