-해운업계, 현존선 최대한 유지하려는 의도 강해

-환경규제 시행에도 불구 폐선량 극히 적어

한국수출입은행 해외경제연구소 양종서 수석연구원은 ‘해운, 조선업 2024년 상반기 동향 및 하반기 전망’ 보고서를 통해 벌크선 시황은 운하문제와 물동량 증가로 1분기에 이어 2분기도 비교적 양호한 흐름을 이어갔다고 밝혔다.

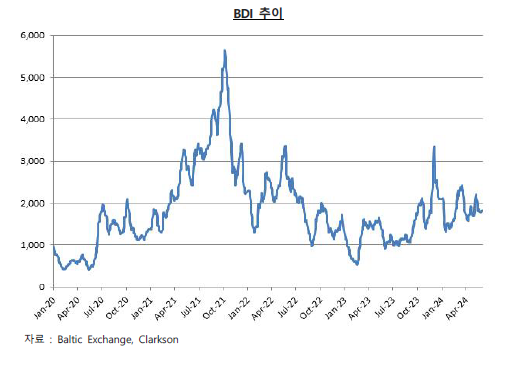

양 수석연구원에 따르면 건화물선운임지수 BDI는 지난해 파나마운하에 이어 수에즈운하까지 양대 운하 문제가 발생하며 4분기 이후 상승 흐름이 나타났으며 상반기 중 이 흐름을 이어갔다.

올해 2분기 중 파나마운하의 우기로 점차 운하의 기능이 회복되고 있으나 수에즈운하는 지정학적 문제가 해소되지 않은 채 여전히 운항거리 증가추세가 유지되고 있다.

중국의 부동산 건설경기 침체와 중국정부의 철강증산 제한조치에도 불구하고 철광석 가격 하락으로 인한 중국의 재고 확보 수요와 타 철강산업국들의 수입증가 등으로 철광석 및 제철용 석탄 운송량이 예상보다 양호한 수준의 증가를 나타내며 시황을 견인한 것으로 추정된다.

1분기 평균 BDI가 전년동기 대비 80.4% 높은 수준을 나타낸 데 이어 2분기 평균도 전년동기대비 40.8% 높은 1,848.2를 기록, 상반기 평균치는 전년동기 대비 58.7% 높은 1,835.9를 기록했다.

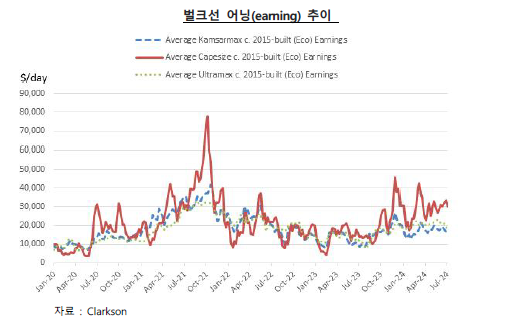

올해 상반기 중 “Clarkson 어닝(earnings)”은 운임의 상승으로 1, 2분기 모두 전년동기 대비 강세를 나타냈다.

상반기 중 연료가격은 LNG를 제외한 석유계 연료가 전년동기 대비 제품별로 약 2~14% 높은 수준이다.

하지만 상반기 중 운임이 전년동기 대비 매우 높은 수준을 나타내어 Clarkson 어닝(이하 “어닝”)은 전년동기 대비 강세를 보였다.

지난 2015년 건조된 Capesize 에코십 기준 1분기와 2분기 평균 어닝은 전년동기 대비 154.0%와 72.6% 높은 수준을 기록해 상반기 평균 1일당 28,699달러로 전년동기 대비 104.7% 증가했다.

2015년 건조 Kamsarmax 에코십의 경우도 1분기와 2분기 각각 31.4%와 38.8% 높은 수준을 나타내며 상반기 평균은 1일당 17,027달러로 전년동기 대비 35.2% 증가했다.

2015년 건조 Ultramax 에코십의 어닝 역시 1분기와 2분기 각각 50.9%와 51.8% 높은 수준을 나타내며 상반기 평균은 1일당 20,609달러로 전년동기 대비 51.4% 증가한 것으로 나타났다.

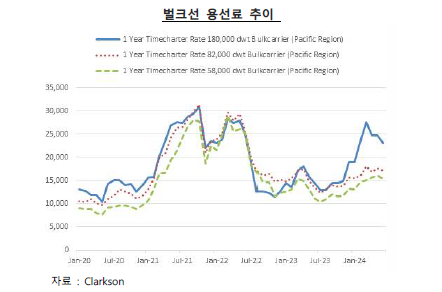

벌크선의 정기용선료는 1분기 중 빠르게 상승한 후 2분기에 다소 조정되며 하락하는 경향을 보였으나 분기 평균으로는 1분기 대비 높은 수준을 나타냈다.

Capesize 180Kdwt급 1년 정기용선료는 3월 평균 1일당 27,550달러로 전분기말 대비 45.4% 상승했으나 6월 평균은 23,000달러로 3월 대비 16.5% 하락했다.

그러나 2분기 평균은 24,192달러로 전분기 대비 2.0% 높은 수준을 기록했다. Kamsarmax 82Kdwt급 역시 1분기 중 16.1% 상승하여 3월 평균 용선료는 18,130달러로 정점을 기록한 후 2분기 중 4.9% 하락해 6월 평균 용선료는 17,238달러를 기록했다. 2분기 평균 용선료는 전분기 대비 3.5% 높은 1일당 17,269달러 기록했다.

Supramax 58Kdwt급의 1년 정기용선료는 전년말 이후 5월까지 22.0% 상승해 5월 평균 1일당 16,100달러를 기록한 이후 6월에 4.5% 하락해 15,375달러를 기록한 것으로 집계됐다. 2분기 평균 용선료는 전분기 대비 9.7% 높은 1일당 15,721달러를 기록했다.

벌크선 정기용선료는 1분기 중 철광석 가격하락으로 인한 집중 운송수요로 케이프사이즈급을 위주로 빠르게 상승한 후 2분기 중 철광석 가격의 반등과 5월 이후 파나마운하의 통항량 증가 영향 등으로 다소 하락한 것으로 추정된다.

하반기 벌크선 시황은 약세요인이 다수 존재하여 상반기 대비 하락 가능성이 높다. 해운수요 측면에서는 중국이 철강재 생산량을 제한하고 있는 가운데에서도 1분기 중 철광석 가격 급락으로 많은 재고를 확보했고 중국의 건설투자 둔화로 철강재 수요 증가를 기대하기도 어려워 하반기 중 중국향 운송수요가 둔화 또는 감소될 가능성이 있다.

수에즈운하의 정상화는 아직 징후가 나타나지 않고 있으나 여름을 지나며 파나마운하의 통항량은 상당 부분 회복할 것으로 예상돼 운하문제에 의한 특수 중 일부가 사라질 것으로 예상된다는 점 또한 약세요인 중 하나이다.

공급측면에서는 환경규제 시행에도 불구하고 폐선량이 극히 적어 인도되는 선복이 그대로 선복량의 순증가로 이어지며 예상보다 빠른 증가율을 보이고 있어 하반기 약세요인 중 하나로 작용할 가능성이 높으며 이미 상반기 중 선복량 증가율이 1.9%를 기록했다.

IMO와 EU의 환경규제가 이미 시행됐으나 아직 규제 초기로 노후선의 규제비용이 높지 않은 수준이며, 뚜렷한 대안 연료도 찾기 어려울 뿐 아니라 신조선 가격도 높고 조선소의 건조 슬롯을 찾기도 어려워 해운업계가 현존선을 최대한 유지하려는 의도가 강한 것으로 추정된다.

이에 따라 상반기 중 폐선량은 연초 선복량 대비 0.2% 수준으로 2000년대 중반 호황기 이후 가장 적은 수준을 보이고 있으며 하반기까지 이어질 가능성이 높아 당분간 폐선에 의한 선복공급 조절을 기대하기는 어려울 것으로 보인다.

시장에서의 폐선량 감소와 남은 기간 인도예정량 등을 감안하면 금년 중 선복량 증가율은 3%를 초과할 것으로 전망되며 절대적으로 높은 수준은 아니나 하반기 수요 증가 예상 대비 다소 부담이 되는 수준으로 추정된다.

다만, 선복 증가율이 시장을 크게 교란할 수준은 아니므로 양호한 시황 흐름은 이어가지 못할 것이나 급락하는 수준까지는 아닐 것으로 예상된다고 양 수석연구원은 밝혔다.