-해운업 종사자들은 공급 요인에 기대를 걸고 있는 듯

-현재 운임협상력을 온전히 손에 쥔 분야는 자동차운반선 뿐

해운업은 결국 운임만 바라보고 있다는 지적이다. 신영증권 엄경아 애널리스트에 따르면 2024년 2분기 국내 주요 해운업체의 영업실적은 늘어났다. 경기침체 우려로 높아진 금리환경으로 사이클의 반전으로 이익이 늘어나지 않는 핑계를 대기 바쁜 것이 요즘 자본시장 참여자들의 모습이다.

이 와중에 경기민감섹터의 대표주자 해운업 종사자들이 실적 측면에서 어제보다 나은 오늘을 보여주고 있음에도 불구하고 주가가 꿈쩍도 하지 않는다는 것.

해운업 종사자들은 공급 요인에 기대를 걸고 있는 것으로 보인다. 실제로 코로나 팬데믹 기간 동안 역대급 수익을 거둔 컨테이너 선사들은 제한적인 운송업 참여자의 영향을 톡톡히 누리고 있다.

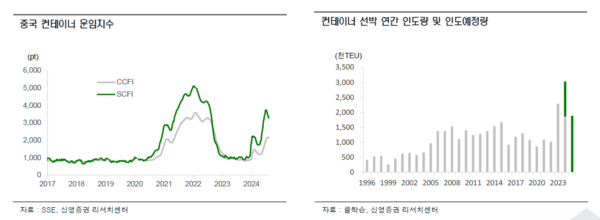

아무리 홍해 사태로 선박이 다수 필요하다고는 하나 역사상 가장 많은 컨테이너 선박이 인도되고 있는데, 컨테이너 수송능력이 줄어들었다는 점은 전략적 공급축소가 큰 이유가 될 것으로 분석된다.

이는 공급증가의 지연이지 공급축소로 보기 어렵다는 것이다. 시장이 4개월 넘게 오르던 SCFI의 상승기세가 꺾이자 동일업종 내 해운사들의 기업가치를 높여보지 못하는 이

유일 것이다.

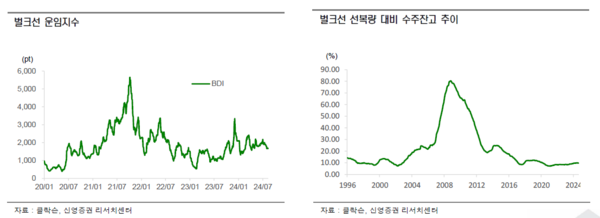

CII(탄소집약도지수) 등급에 따른 공급축소 효과를 기대했던 벌크선사나 탱커선사는 D 등급 이하의 선박이 시장에서 여전히 영업을 진행하는 모습을 보게 됐다. 운임의 반전은 원자재와 에너지 수송량이 실질적으로 늘어야 가능할 것으로 전망된다.

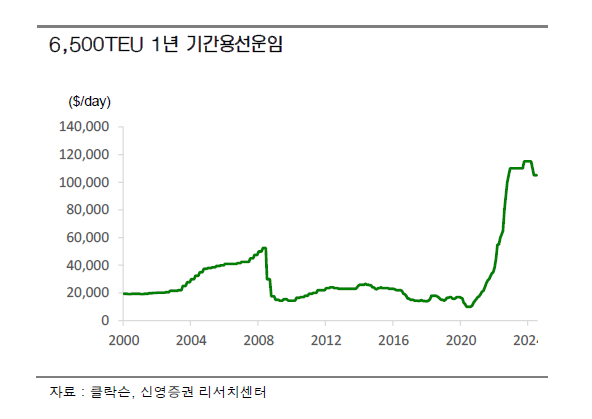

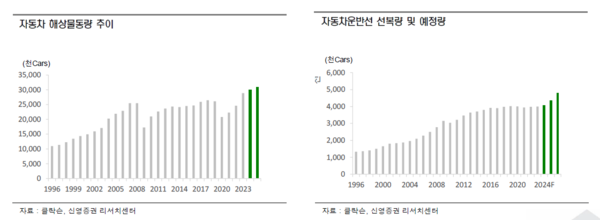

운임의 등락을 화주에게 전가시킬 수 있고 비용 감소 요인을 온전히 누릴 수 있는 해운업에만 투자하자 현재 운임협상력을 온전히 손에 쥔 분야는 자동차운반선 뿐이다.

PCC 시장의 경우 수요 폭증으로 상승한 운임이 내려올 줄 모르고 있다. 2016년이후 투자가 없었던 자동차운반선 시장. 코로나 팬데믹에 과도한 공급부족에 직면하고 있는데, 현 상황 해소 시점은 2025년 이후로 보고 있다.

엄 애널리스트는 "현대글로비스를 해운업종 및 운송업종 최선호주로 유지하며 매수의견과 목표주가 16만원(1만원 상향)을 제시한다"고 밝혔다.