결국 지금 필요한 건 재평가를 이끌어 내기 위한 트리거

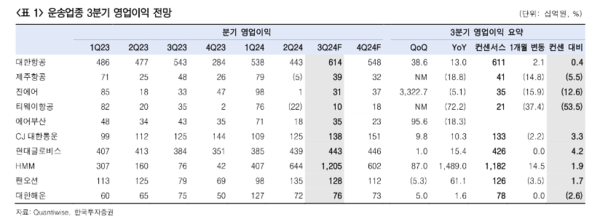

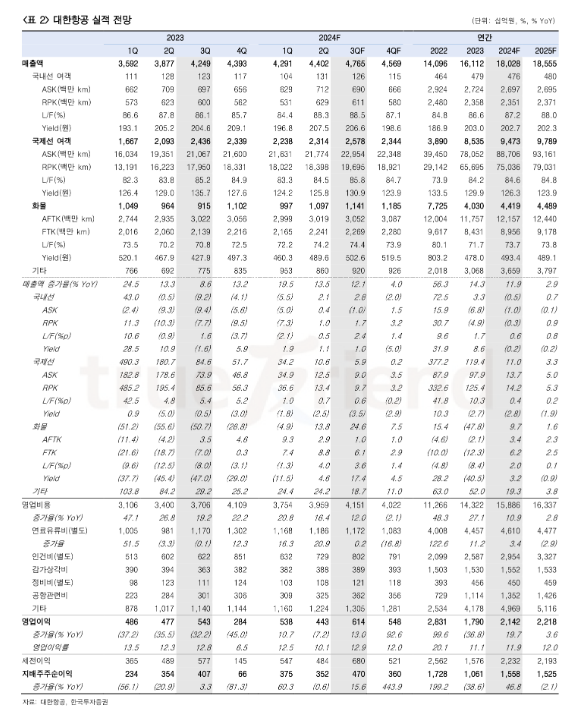

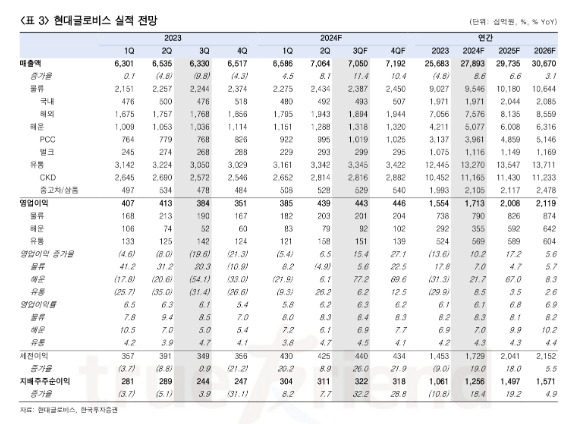

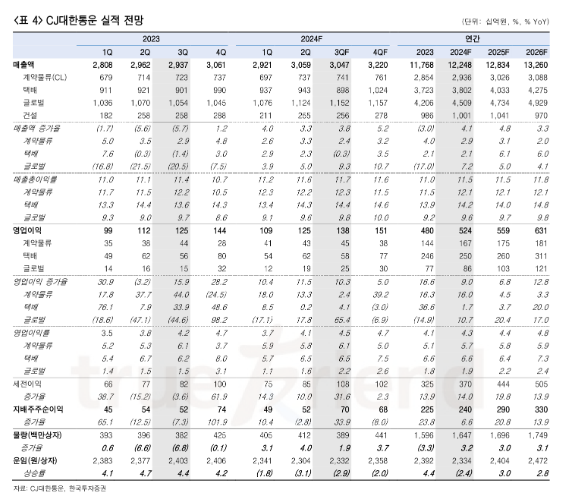

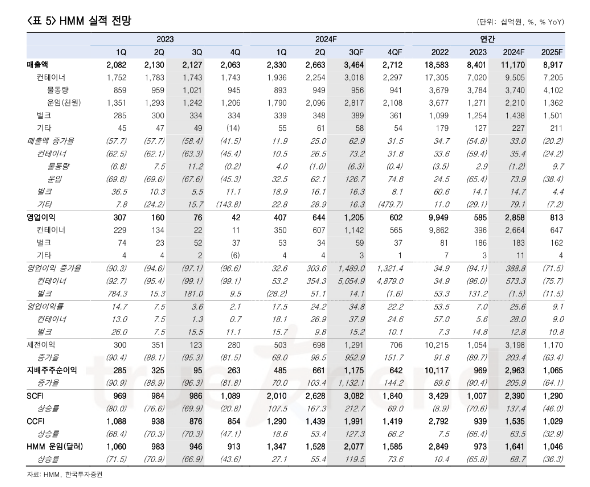

운송업종은 실적 개선은 기본이고 4분기 모멘텀도 터진다는 지적이다. 한국투자증권 최고운 애널리스트에 따르면 3분기 운송업종은 화물/물류 부문의 실적 개선이 두드러졌다. 대한항공, 현대글로비스, CJ대한통운, HMM은 컨센서스를 소폭 웃도는 영업이익이 예상된다.

항공화물, PCC, 종합물류 등 전반적인 업황도 좋았고 각각의 영역에서 국내 1위인 이들의 시장 지배력이 강화된 덕분에 해외 피어 대비 더 양호한 수익성을 보여줄 것이란 분석이다.

역대급 이익이 이어진 덕분에 운송업종 전반적으로 배당 업사이드가 커진 점에도 주목할 필요가 있다. 사실상 3분기 실적은 저비용항공사들만 지난 한달 사이 컨센서스가 하향조정됐다. 다만 여름철 무더위, 일본 대지진 우려, 엔화 반등 등 일시적인 수요 부침이었던 점을 감안하면 당초 우려했던 것보다는 선방할 전망이다.

하반기로 넓혀보면 LCC들의 영업이익 역시 시장 기대에 부합할 것으로 전망된다.

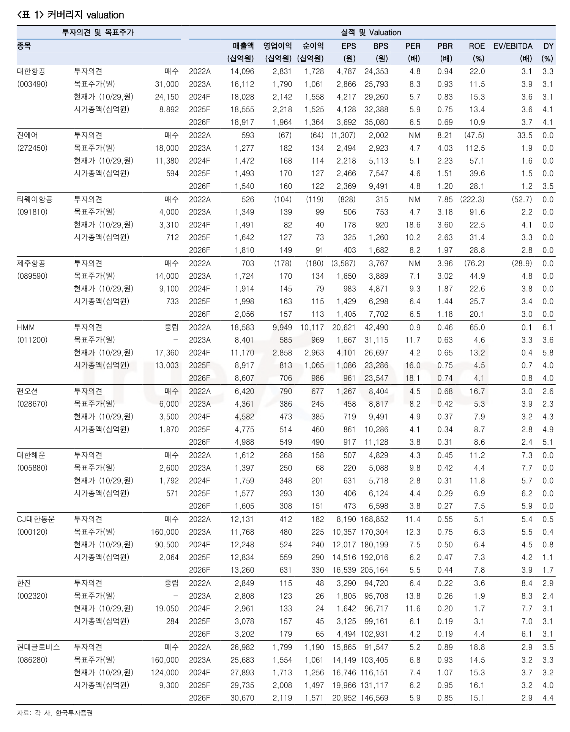

운송업종의 영업이익은 팬데믹 이전 대비 두배 이상 급증했지만 2022년에는 물류대란 수혜, 2023년의 경우 리오프닝 이연소비 효과 정도로 평가절하받았다. 올해 실적은 피크아웃 우려에도 전년대비 개선되고 있지만 여전히 주가는 부진하다. 자연스럽게 대부분의 주가 밸류에이션이 역사적 저점 수준에 머물러 있다. 사실 성장에 대해 보수적으로 높은 변동성을 싫어하는 운송업종 투자심리는 어제 오늘 일이 아니다.

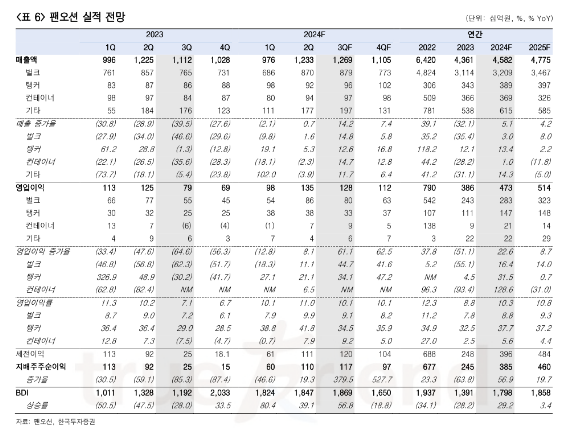

이번 3분기 실적만으로 이러한 저평가 흐름을 바꾸기는 쉽지 않다. 결국 시장 관심을 다시 끌어 올 만한 트리거를 선별하는 것이 중요한데, 연말로 갈수록 대한항공과 아시아나항공 합병 승인, 현대글로비스의 PCC 재계약, HMM과 팬오션의 배당정책, 그리고 LCC 겨울 성수기 모멘텀과 CJ대한통운의 주 7일 배송 도입 등 다양한 모멘텀들이 기다리고 있다는 점에서 11월은 다시 운송업종에 대한 투자를 확대할 타이밍으로 추전한다고 최 애널리스트는 밝혔다.