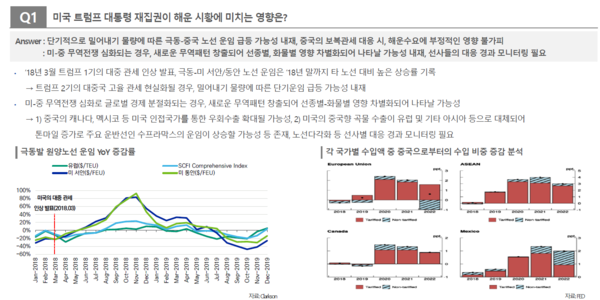

-벌크선, ‘25년 선복초과공급률 1% 대로 낮을 전망...평년이하로 운임 하락 가능성 크지 않을 듯

-수급둔화 영향은 선종별로 차별화돼 나타날 전망

한국신용평가는 2025년 해운산업에 대한 Industry Outlook은 ‘중립적’이라고 밝혔다. 내년에는 무역마찰 등으로 미국과 중국의 경제성장률이 전년대비 저하되는 등 수요측면의 상승 모멘텀을 기대하기 어려울 전망이다.

홍해사태 지속 가정하에서도 전 선종의 선복량 증가율이 실질 물동량(물동량x운항거리) 증가율을 상회하는 등 전반적인 수급여건이 소폭 저하될 것으로 예상된다. 지정학적 이슈 해결 시점, 미-중 무역분쟁 심화 가능성 등에 따라 수급지표가 추가 하락할 가능성을 배제할 수 없다는 것이다.

탱커선의 경우 홍해사태 외 러-우 전쟁 지속, 낮은 신조선 공급부담 등 감안 시 수급지표 견고, 시황 하락 시에도 평년 대비 높은 수준에서 운임 방어가 가능할 것으로 예상된다. 벌크선의 경우 최근 수년간 양호했던 수요-공급 균형 고려 시 평년 이하로 운임이 저하될 가능성이 낮을 전망이다.

중국 관세리스크 및 경기부양책 효과는 모니터링이 필요하다. 컨테이너선의 경우 누적된 공급부담과 신조선 인도 스케줄 감안 시 시황 하락폭은 상대적으로 클 것으로 보인다. 단, 홍해 사태 지속 가정하 하락속도는 완만할 전망이다.

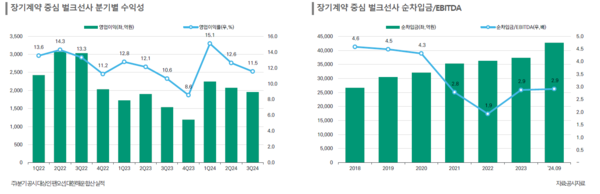

장기계약(CVC, COA 등) 수행선대는 원가보상방식 등의 계약구조로 실적 변동성이 제한적이다. 장기계약에 힘입어 시황등락 및 Spot 사업실적 변동성을 흡수하면서 대체로 안정적인 실적을 유지할 것으로 전망된다.

신규선대 투자로 순차입금 규모 증가세, 인도된 신조선이 신규계약에 투입되면서 순차입금/EBITDA 배수는 유지될 것으로 보인다.

컨테이너선사는 정기선 사업특성상 CVC, COA 형태의 장기계약 미존재, 시황노출도가 높아 실적저하 폭이 타선종 대비 클 전망이다. 2024년에는 홍해사태에 힘입어 전선종의 실질물동량(TEU/Tonne-Miles; 물동량x운항거리) 증가율이 선복량 증가율을 상회하는 등 우호적인 수급이 전개됐다.

2025년에는 무역마찰 등으로 미국과 중국의 경제성장률이 전년대비 둔화될 전망[美, ’24년2.8%→’25년2.2%, 中: 동기간4.8%→4.5%, 출처: IMF(’24.10)]이고 수요중심의 수급개선 모멘텀이 낮다.

더욱이, 홍해사태가 지속되는 것을 가정하더라도, 전선종의 선복량증가율이 실질 물동량증가율을 상회해 전반적인 수급여건이 소폭 저하될 것으로 예상된다.

홍해사태 및 러-우전쟁 등 지정학적 이슈해결 시점, 미-중무역 분쟁심화 가능성 등에 따라 수급지표가 추가 하락할 가능성이 내재한다.

한편, 팬데믹이후 인도된 신조선 공급부담 차이 등으로 기초수급지표(물동량/선복량배수) 흐름과 등락폭은 선종별로 상이하다.

최근 수년간 기초수급 지표흐름은 1) 탱커선> 2) 벌크선> 3) 컨테이너선 순으로 양호하다.

수급둔화로 전선종 시황약세가 전망된다. 단, 선종별 수요-공급 펀더멘털 감안시 운임방어 수준은 차별화될 전망이다.

탱커선의 경우 홍해사태 및 러-우전쟁 지속, 낮은 신조선 공급부담 등 감안시 수급지표는 견고하고 시황하락시에도 평년대비 높은 수준의 운임유지가 예상된다.

벌크선의 경우 최근 수년간 양호했던 수급지표흐름과 ‘25년 선복초과공급률(=선복증가율-Tonne-Miles 증가율)이 1% 대로 낮은 점을 고려 시, 평년이하로 운임이 하락할 가능성이 크지 않을 전망이다.

컨테이너선의 경우 누적된 공급부담과 신조선 인도가 지속되는 점을 감안시 시황하락폭은 상대적으로 클 것으로 예상, 단, 홍해사태 지속 가정아래 하락속도는 완만할 것으로 예상된다.

이벤트 요인에 의한 단기운임 급등 가능성이 존재, 수요측면의 모멘텀 부재로 추세적인 시황 턴어라운드는 어려울 전망이다.

’25년 1월 미국 동부항만 파업 재개 가능성, 미국의 중국향 고율 관세 현실화시 밀어내기 물량에 따른 단기운임 급등 가능성은 내재한다.

장기계약(CVC, COA, 장기T/C out) 수행선대는 고정 및 원가보상방식의 계약구조와 BAF 등을 통한 유류비 보전으로 실적변동성이 제한적이다.

최근 장기계약 중심 선사들의 수익성 변동은 벌크운임 등락에 따른 Spot 사업부문 영업실적 변동에 영향을 주고 있다.

장기계약에 힘입어 시황등락 및 Spot 사업실적 변동성을 흡수하면서 대체로 안정적인 실적을 유지하고 있다.

신규선대 투자로 순차입금 규모 증가세, 다만, 인도된 신조선이 신규계약에 투입되면서 순차입금/EBITDA 배수는 유지될 것으로 예상된다.

컨테이너선사는 정기선 사업특성상 CVC, COA 형태의 장기계약 미존재, 시황노출도가 높아 실적 저하폭이 타선종 대비 클 전망이다.

한신평은 2025년 해운산업에 대한 Credit Outlook은 ‘안정적’이라고 밝혔다.

컨테이너선사의 경우 우수한 재무 완충력에 힘입어 업황 변동성을 흡수할 전망이다. 팬데믹 기간 재무완충력이 대폭 확충된 가운데 최근 운임 강세에 힘입어 재무완충력이 구가 개선될 것으로 보인다. 시황 하방압력은 상대적으로 높지만 우수한 재무완충력 감안 시 실적 변동성을 감내할 수 있을 전망이다.

홍해 사태 완화 시점, 트럼프 2기 출범 영향 등 컨테이너 시황 흐름, 우수한 재무완충력 유지 여부의 모니터링이 필요하다.

벌크선사의 경우 장기 계약 중심 선대운영으로 양호한 영업실적 유지가 예상된다. 고정 또는 원가보상방식 운임, BAF 조항을 통한 유가변동 보전, 물량보증 및 부적운임 조항 등으로 양호한 실적이 지속될 전망이다.

장기 계약에 기반한 사업안정성 유지 여부, 스팟 운용 리스크 관리 수준 등은 상시적인 점검 요인이다.

다수의 벌크선사가 탄소중립 트렌드에 발맞춰 LNG운반선 발주를 확대 중이다. 타 선종대비 고가인 LNG운반석 발주에 따른 재무부담 안정적 관리여부의 모니터링이 필요하다고 한신평은 밝혔다.