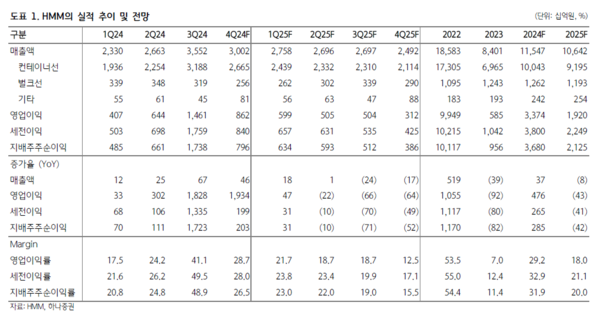

-2024년 4분기 영업이익은 8615억원 예상

-HMM의 주주환원정책도 2025년 1분기 중 확정될 듯

하나증권 안도현 애널리스트는 14일 HMM의 2024년 4분기 영업이익을 8615억원으로 예상한다고 밝혔다. 안 애널리스트에 따르면 당초 1월 15일까지 협의 예정이었던 미주 동안 노조와의 협상이 조기에 마무리되면서 미주 동부항만 파업 우려가 종식됐다. 불확실성 요인 중 하나가 제거됨에 따라 시황은 약세 전환하겠으나, 유럽 노선 희망봉 우회가 지속되고 있는 한 컨테이너선 운임은 단기 큰 폭 하락하기는 어려울 것으로 전망된다.

따라서 HMM의 2025년 매출액은 10.6조원(-8% (YoY)), 영업이익은 1.92조원(-43%, 영업이익률 18.0%)으로 추정된다. 컨테이너선 해상운임이 기존 예상 대비 높은 수준에서 유지될 것으로 전망하며 추정치를 상향 조정했다.

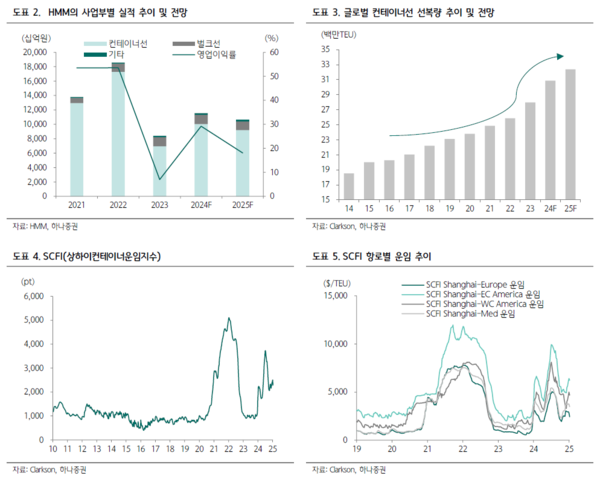

하지만 2025년 글로벌 컨테이너 물동량(톤마일 기준)은 3% (YoY) 증가하는데 비해 공급 증가율은 6%로 높고, 트럼프 취임 이후 물류 불확실성은 일정부분 해소될 것으로 예상하는 바, 장기적으로 컨테이너선 운임은 하향 안정화될 것으로 예상된다.

밸류업에 따른 주주환원 기대감도 있다. HMM은 2025년 4월 마지막 전환사채의 주식 전환을 앞두고 있는데(총 1.44억주 상당, 주식 전환시 주식 수는 현재 대비 16% 증가하는 것) 주가 희석을 감안해 목표가를 유지한다는 것. 또한 HMM이 밸류업지수에 포함되면서 HMM의 주주환원정책도 2025년 1분기 중으로는 확정될 것으로 예상하고 있다. 2023년 대비 높아진 실적을 기반해 증가한 배당금과 주식 소각 등 추가적인 주주환원이 기대된다.

안 애널리스트는 "HMM에 대한 투자의견 Neutral, 목표주가 17,000원을 유지한다"고 밝혔다. 작년 4분기 평균 SCFI는 전년대비 107% 상승했고, 전분기 대비로는 27% 하락한 2,257pt로 마감됐다. 4분기 SCFI는 트럼프 당선에 따른 물류 불확실성 확대와 미주 동부 항만 파업 우려 등으로 2,000pt 이상의 높은 수준에서 유지됐다.

따라서 2024년 4분기 컨테이너선 매출액은 전년 동기 대비 58% 증가한 2조 6,650억원으로 추정된다. 벌크선은 4분기 시황 저조에 따라 매출액은 21%(YoY) 감소한 2,560억원으로 예상하고 있다. 용선료 증가에도 불구하고 연료비 감소 효과로 4분기 영업비용은 6% 증가에 그칠 것으로 예상되기 때문에 영업이익은 8,615억원(+1934% (YoY), 영업이익률 28.7% (+26.6%p))로 전망하고 있다.