-공급 확대 경쟁 참전...선대 투자, 선종 다각화

-선대 투자에 대부분 재원 활용하며 주주 환원 여력 축소

HMM이 2030 중장기 전략을 발표했으나 호불호가 혼재한다는 지적이다. 신한투자증권 명지운 애널리스트에 따르면 컨테이너선 신조 투자는 선복 증가 경쟁(8월말 기준, 시장 전체 선복량 대비 수주잔고 22%)을 위한 강화라는 것이다. 불가피한 강화는 치열한 전쟁을 암시한다.호황기에 해운사들이 쌓은 총알은 충분하다. 공급 전쟁 장기화가 우려돼 단기 트레이딩을 추천한다고 밝혔다.

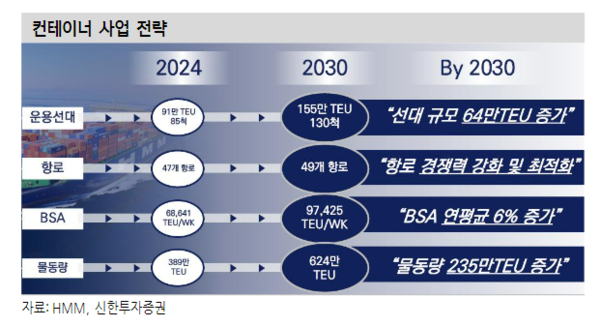

9월 10일 2030 중장기 경영전략을 발표했다. 2030년까지 총 23.5조원을 투자해 선대를 확대할 방침이다. 컨테이너선 사업 16.9조원, 벌크선 사업 5.6조원이다. 컨테이너선 130척, 155만TEU(2024년 대비 +70%), 벌크 부문(탱커, 벌크선 등) 110척, 1256만DWT(2024년 대비 +100%) 확보할 예정이다.

2030년 매출액 15조원(2023년 대비 +83%), 자산 43.2조원(2023년 대비 +68%), 부채 비율 50% 이내 가이던스를 제시했다. 조선소 도크 한계로 지금 발주해도 2027년말 인도로 추정된다. 당장 현금 지출이 크지는 않을 것으로 보인다.

상위 해운사와 경쟁하기 위한 컨테이너선 투자 단행, 선종 다각화를 통한 실적 변동성 감소, 친환경 선대 확보로 환경 규제 준비, 2025년부터 하파그로이드의 빈 자리를 채워줄 MSC(유럽노선 선복 교환 형태로 협력)가 긍정적이다.

반면 끝나지 않은 컨테이너선 발주 러시에 공급 과잉 우려, 밸류업 계획 부재, 선대 투자에 대부분의 재원 활용하며 주주 환원 여력 축소는 부정적이다.

관련기사

- HMM, 2025년 신규 협력체제 구축...2030년까지 총 23.5조원, 친환경에만 14.4조원 투자

- HMM, ONEㆍ양밍과 ‘프리미어 얼라이언스’ 새로 구성...MSC와 유럽항로서 협력

- HMM, 20년 공백 깨고 MR PC선 발주

- HMM, 3분기 영업이익 1.2조원 예상...SCFI와 다르게 기대이상으로 증가할 전망

- “2026년까지 HMM 영업이익 빠르게 감소 전망”...2027년이후 점차 영업익 개선될 듯

- HMM, 캐치! 시황서핑...어닝서프라이즈 시현

- HMM, 국내 최초 LNG 추진 컨테이너선 도입

- HMM, 2025년 매출액 10.6조원ㆍ영업이익 1.92조원 예상...영업이익률은 18.0% 추정