-그동안 컨테이너해운시장에 대한 우려는 다소 과장돼

-2025년 이익 가이던스와 컨테이너물동량 전망 상향

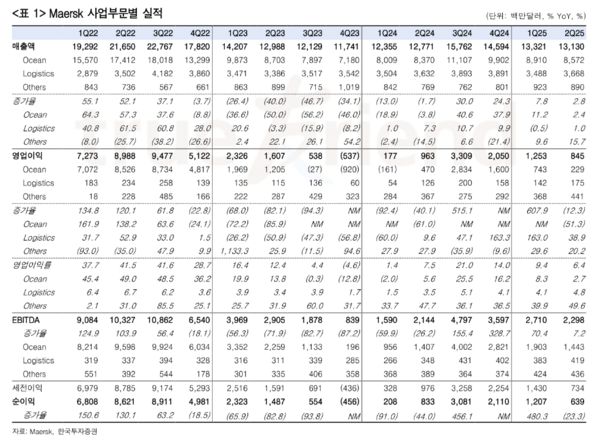

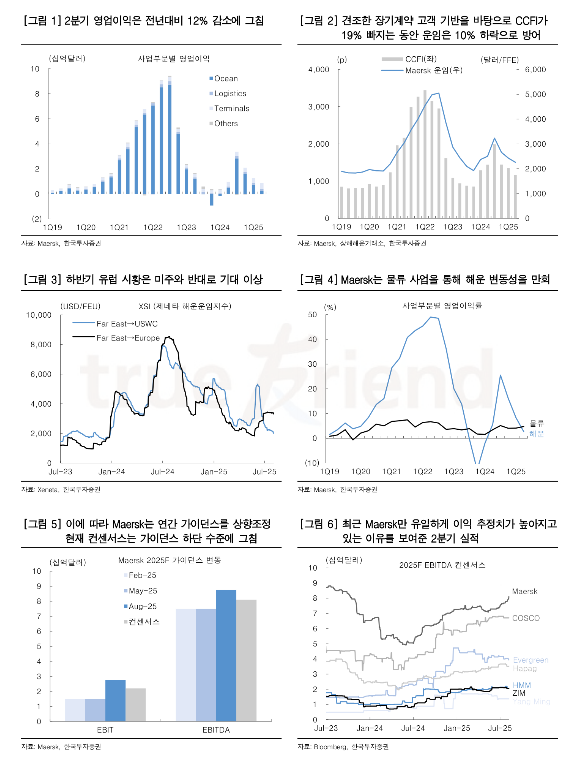

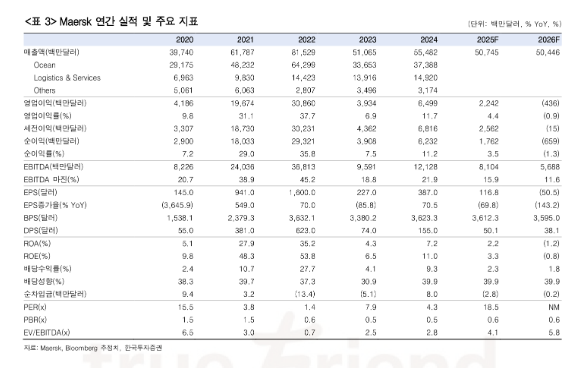

머스크가 오랜만에 무게감을 보여줬다는 평가다. 11일 한국투자증권 최고운 애널리스트에 따르면 머스크의 올해 2분기 실적은 시장 기대를 상회했다. 매출액은 전년동기대비 3% 증가한 131억달러, 영업이익은 12% 감소한 8.5억달러를 기록했다. 작년 2분기부터 홍해 사태로 인한 병목 수혜가 본격적으로 반영되기 시작했던 만큼 기저부담이 컸지만 물류와 항만사업의 호조 덕분에 선박했다. 부문별 영업이익은 해운 2억달러(-51% YoY, OPM 3%), 물류 2억달러(+39%), 터미널 5억달러(+31%)를 달성했다. 물류와 터미널 이익 기여도는 74%에 달했다. 2분기 평균 CCFI가 전년동기대비 19% 하락한 것에 비해 머스크의 컨테이너 운임은 장기계약 위주로 방어하며 10% 조정받는데 그쳤다.

또 관세인상, 지정학적 갈등 고조 등 불확실성 높은 환경에서도 제미나이 서비스를 성공적으로 안착시키며 물동량이 4% 증가할 수 있었다. 이에 따라 해운 부문의 EBITDA는 오히려 전년동기대비 소폭 개선됐다.

예상치 못한 컨테이너 호황에선 머스크의 보수적인 전략기조가 빛을 보지 못했지만 이제 상황이 역전됐다. 컨테이너 정기선시장은 공급과잉에 빠졌지만 항만적체는 여전히 해소되지 않고 있다. 항만 터미널사업의 영업이익률은 30%대를 유지하며 캐시카우 역할을 담당할 것으로 보인다.

또 머스크는 컨테이너 물동량의 48%가 장기계약으로 묶여있을 정도로 고객기반이 안정적이다. 미주항로에 비해 유럽 수요는 기대 이상으로 견조한 점도 아시아 선사대비 긍정적이다.

머스크는 2025년 이익 가이던스를 상향하며 실적에 대한 자신감을 드러냈다. 올해 EBIT, EBITDA 가이던스 상단은 각각 35억달러, 95억달러로 기존 대비 각각 5억달러 높여서 제시했다.

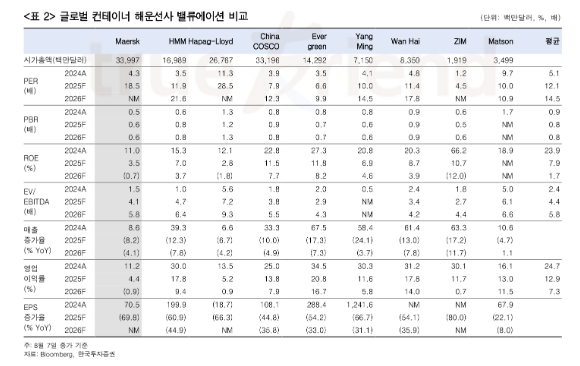

반면 현재 컨센서스는 가이던스 하단에 불과하다. 시황 불확실성이 여전히 높지만 그 이상으로 시장 우려는 과도했다. 컨테이너 해운업계는 내년까지 감익 추세가 이어질 전망이나 올해 이익은 연초 기대 이상이다. 그만큼 주주환원에 쓸 수 있는 유휴현금이 더 늘어났다는 점에 주목할 필요가 있다고 최 애널리스트는 언급했다.