현대글로비스와 대한항공 최선호주 유지...팬오션 관심종목으로 추천

운송업종은 승자가 정해진 싸움이란 분석이다. 22일 한국투자증권 최고운 애널리스트에 따르면 운송업종의 상반기 실적은 여러 악조건 속에서도 선방했다. 다만 상위업체와 후위주자 간의 양극화가 더욱 심해졌다. 관세인상 리스크와 내수경기 부진, 무안공항 참사 후유증 등 내수/수출, 여객/화물 가리지 않고 대외 불확실성이 높았다. 이에 2분기 커버리지 합산 영업이익은 기저 왜곡이 심한 HMM을 빼고 전년동기대비 12% 감소했는데, 대규모 적자를 기록한 LCC(저비용항공사)를 제외하고 보면 오히려 7% 증가했다.

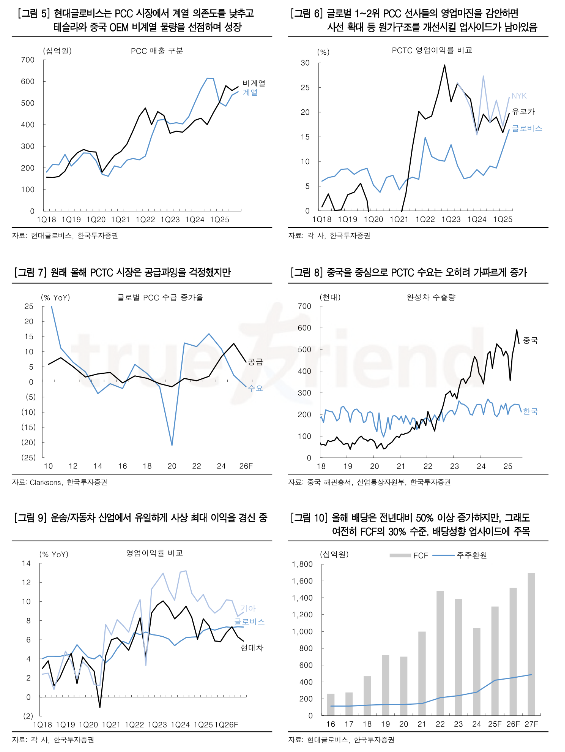

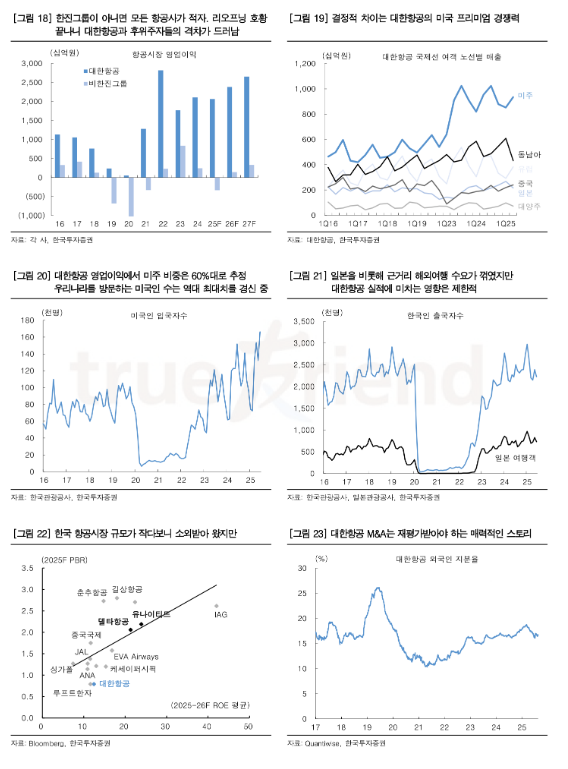

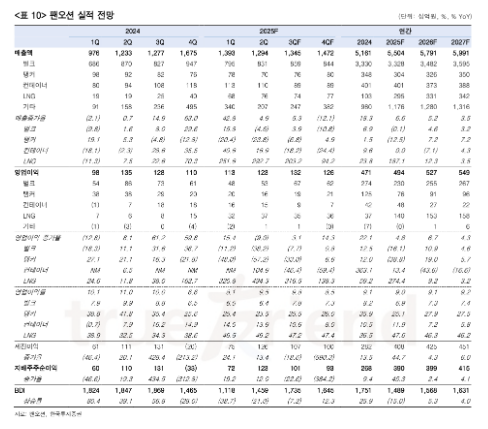

현대글로비스는 PCC(완성차해상운송) 비계열물량의 서프라이즈 실적 덕분에 사상 최대 영업이익을 달성하며 자동차 관세인상 우려를 뛰어넘었다. 대한항공도 영업이익이 60%를 차지하는 미주 장거리이 호조가 지속된 덕분에 시장 컨센서스를 웃돌았다. 여기에 팬오션은 BDI가 전년동기대비 21% 하락했음에도 신사업인 LNG운반선 이익이 급증하며 건화물선 비중을 50% 아래로 끌어내렸다.

하반기 흐름 역시 유사할 전망이다. 혼란스러운 환경에서도 이미 경쟁력을 입증한 3개 기업들만 3분기 영업이익 컨센서스가 상향조정되고 있다. 현대글로비스는 높은 captive 의존도, 대한항공은 내수 항공시장의 한계, 팬오션은 석탁/철광석 사양산업 이미지를 탈피하고 있다. 각각이 디스카운트 요인들을 극복하며 실적이 좋아지고 있어 구조적인 리레이팅으로 이어질 것으로 보인다.

특히 현대글로비스는 물류사업에서 미주 현지매출이 국내의 2배가 넘고 PCTC(자동차운반선)의 유럽향 비계열 영업이익률이 20%에 육박하는 것으로 추정된다. 미국 관세 불확실성이 무색할 정도로 올해 순이익과 배당은 전년대비 50% 이상 급증할 전망이다. 전방산업과 다르게 capex 부담도 적어 잉여현금 대비 배당규모는 여전히 30% 수준에 불과해 배당성향 업사이드가 크다. 운송/자동차 산업 양쪽에서 차별화돼 있어 지속적인 재평가가 예상된다.

한편 올해 운송업종에선 실적 펀더멘털 요인 이상으로 정책변화와 주주환원 등 거버넌스 이슈가 중요했다. 다만 이제는 상법개정이나 북극항로 개척 등 과열된 기대감에 주의할 필요가 있다. 실질적인 성과들을 선별할 시점이다.

HMM의 경우 최대주주들이 참여하는 이상 자사주 매입은 새로운 호재가 아니다. SCFI가 10주 연속 하락한 상황에서도 HMM 주가는 연초 주주환원 계획 발표이후 관련 효과를 선반영하며 20% 넘게 올랐다. 대신 앞으로 해운시장에선 종전 이후 재건과 미국산 LNG 수요 증가에 따른 수혜가 예상되는 팬오션에 주목할 것을 권유한다고 최 애널리스트는 밝혔다.

2분기 실적은 매출 2조3680억원, 영업이익 3700억원으로 예상했다. 전년 동기 대비 매출은 11.1%, 영업이익은 42.6% 감소한 규모다. 시장전망치(컨센서스)에는 부합할 전망이다.

재활용도 안되는 쓰레기 태세 전환 보소 아직도 HMM 3만3000원 제시 해봐라! 개 쓰레기야 실력이 안되면 꺼져!