LNG선, 하반기 발주 회복의 Key...MR P/C, 공급증가로 발주여력 감소

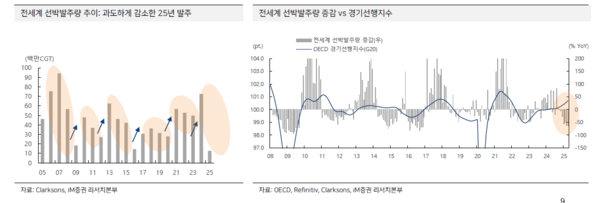

조선업은 호재는 여전하며 시황이 관건이라는 지적이다. iM증권 변용진 애널리스트에 따르면 상반기 전세계 선박 발주는 5월 누적기준 1,592만CGT로 2024년 동기간에 비해 –42.7% 대폭 감소했다.

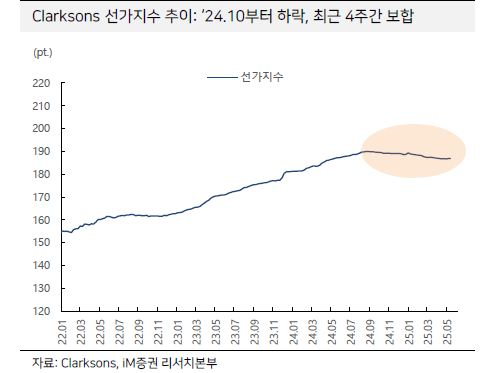

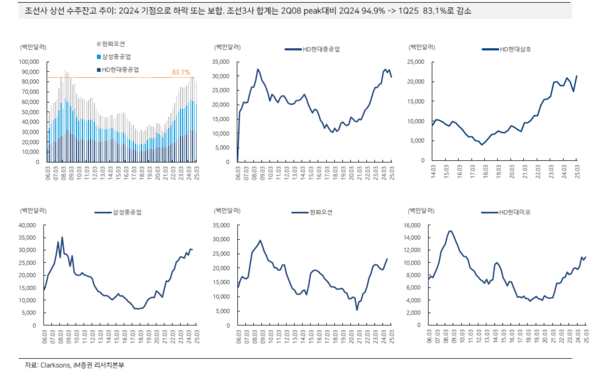

2008년이후 최대치였던 수주잔고와 선가는 2024년 하반기부터 하락세를 보이고 있으나, 선가는 다행히 최근 4~5주간 하락세를 줄이고 보합세를 유지했다.

사이클상 선가와 발주량 하락은 피할수 없으나, 2024년에 비해 하락폭이 과도하며 이는 트럼프 당선이후 관세 등 불확실성에 기인한 것이라는 판단이다.

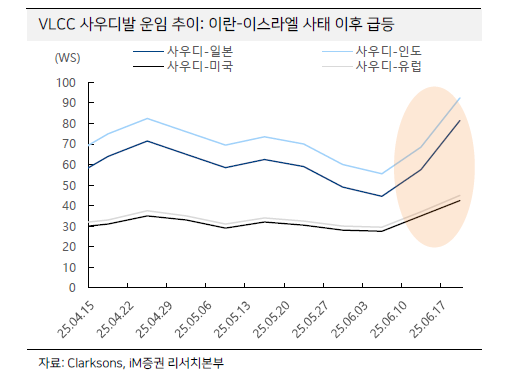

이란-이스라엘 사태 등 여전히 불확실성은 상존하지만 美中상호관세가 완화되고 각국의 관세협상이 진전을 보이며 하반기 발주환경은 선주들에게 보다 우호적인 환경이 조성될 것으로 예상, 이에따라 상반기 미뤄졌던 발주가 재개돼 하반기 발주는 증가할 것으로 보인다.

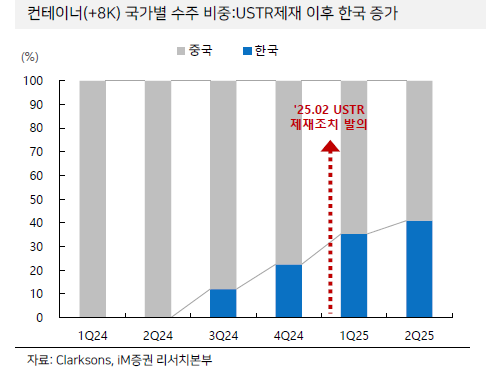

중국에 대한 제재 강도를 완화한 USTR의 제재조치 확정은 악재보다는 호재. 비현실적 초안은 오히려 시장에 혼란을 주고 발주를 멈추게 했으나, 확정안은 선주들에게 중국vs한국을 결정할 수 있는 상수를 제공하며, 불확실성을 제거하는 효과로 발주재개에 긍정적이며 실제로 이후 한국의 컨테이너선 수주 비중도 증가했다.

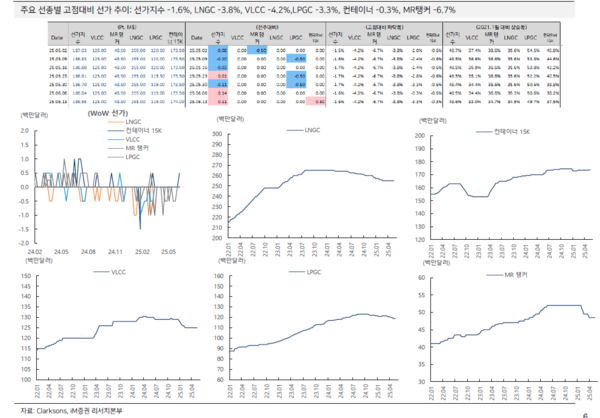

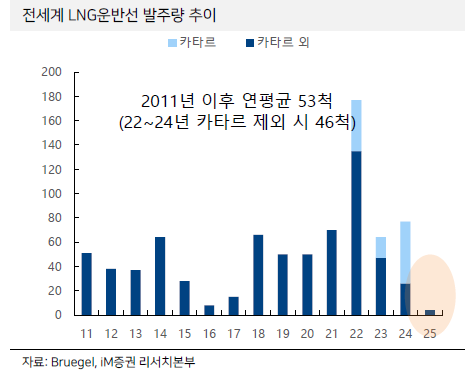

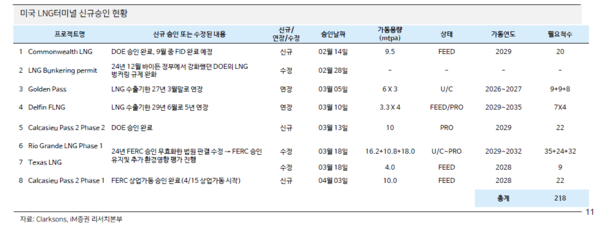

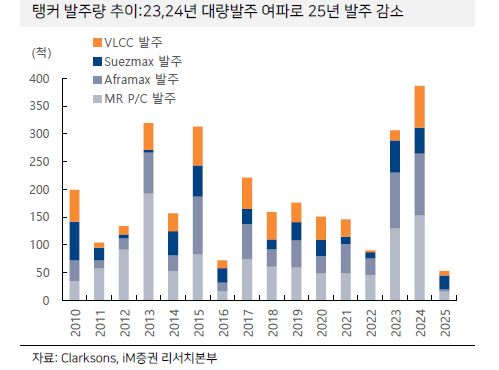

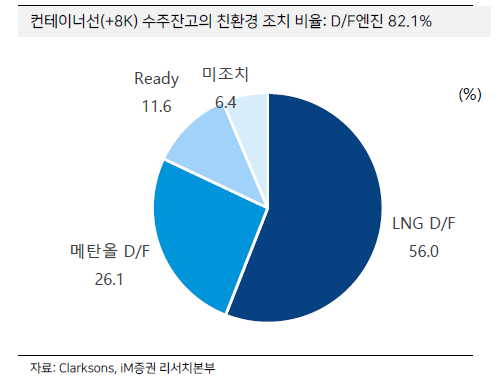

연초부터 추가 승인되고 있는 미국 LNG 프로젝트향 LNG운반선 발주, 이란-이스라엘사태로 운임상승을 보이고 있는 탱커, 대형화 및 환경규제 대응으로 발주가 지속 중인 컨테이너선 등 주요 선종의 발주 전망 또한 우호적이다.

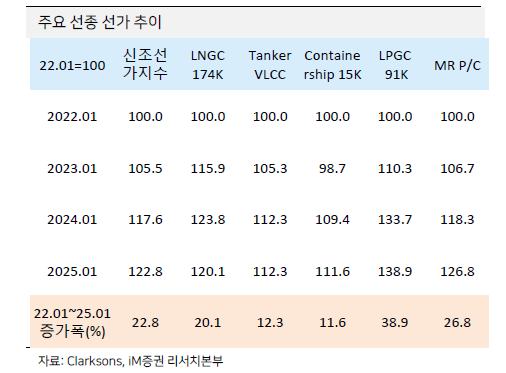

여전히 시장의 실적 추정치는 2022~25년의 선가상승을 완전히 반영하지 않고 있으며, 현재의 보수적인 추정치는 조선사들의 실적에 따라 조금씩 상향돼 갈 것으로 전망된다.

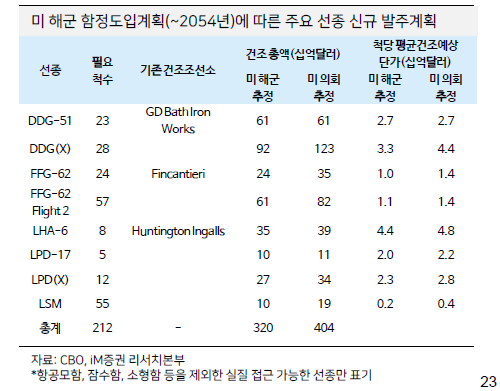

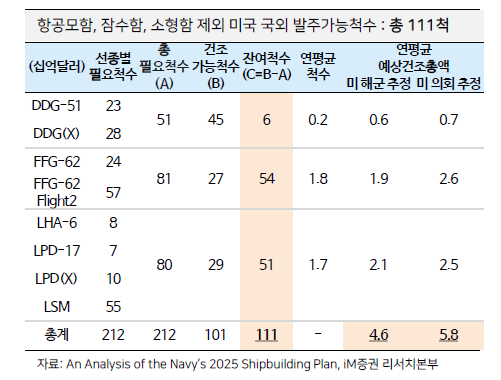

미국발 특수선 발주기대 또한 여전하며, 해군준비태세보장법의 상/하원 및 상임위 등 단계별 통과시 마다 모멘텀이 기대된다. 한국으로의 발주가능성은 충분히 현실적으로 기대되며, 빠르면 2028년부터 실적화가 가능할 것으로 예상된다고 변 애널리스트는 밝혔다.