2025년 7월 기준 벌크선 선복량은 6.7억DWT로 2024년말 대비 1.1% 증가

컨테이너선 운임의 결정변수는 관세와 폐선이라는 지적이다. 12일 다올투자증권 오정하 애널리스트에 따르면 컨테이너선 운임은 8월 8일 1,489.7p(-54.2% YoY)를 기록하며 정상화 중이다. 홍해 갈등이 지속된다는 점은 긍정적이나 물동량이 확대될 이벤트는 없다. 2026년 1분기 수에즈운하 통항을 가정했을 때, 하반기 SCFI는 1,435p, 2026년 976p로 운임 정상화가 예상된다. 2023년 SCFI는 1,004p를 기록한 바 있다.

7월 둘째주 트럼프 대통령은 유럽연합과 24개국에 관세 서한을 보내 상호관세율을 일방 통보했다. 화주들은 조기선적으로 대응했고, 7월을 기점으로 물동량이 감소할 전망이다. 글로벌 컨테이너 물동량은 5월 월간 신기록(+4.9% MoM, +18% YoY)을 달성했고 6월에는 전월대비 -0%로 플랫했다.

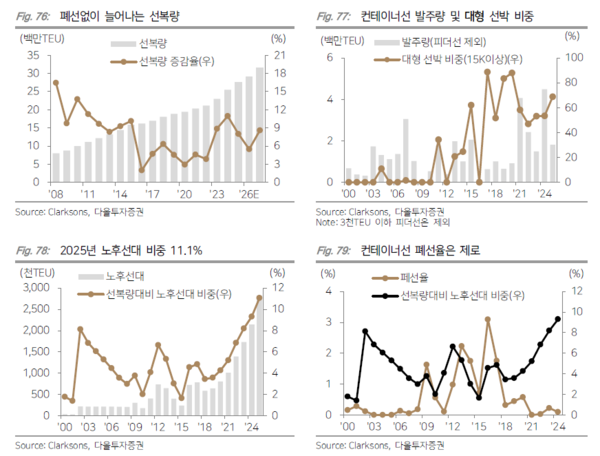

고운임이 지속되며 노후선박에 대한 퇴출 계획은 유보됐다. 노후선 선복량은 282만TEU로 연초 선복량 대비 11.1%이다. 노후선대 규모는 2000년 이후 가장 많으나 컨테이너 고운임이 지속되며 선사들이 선박을 운항에 투입하고 있다.

연초 선복량 대비 1~6월 누계 폐선율은 제로다. 2025년 7월초 기준 컨테이너선 선복량은 264만TEU로 2024년말 대비 +4.1% 증가했다. 2026년 예상 컨테이너 물동량은 1,922억TEU(+1.0% YoY)이며 현재 선복량 대비 2026년 예상 물동량은 7.9배 수준이다.

현재 수주잔고 910만TEU는 선복량 대비 29.4%수준으로 2024년말 대비 +1.7%p 늘어났다. 항만 적체 현상으로 막대한 자금을 확보한 해운사들은 2021~22년 751만TEU를 발주했는데 2024년에도 448만TEU가 발주됐다. 친환경 선대 확보 및 대형 선박 발주를 통한 효율화 작업으로 판단하고 있다.

한편 2025년 7월 18일 벌크선 운임은 2,038p(+22.0% YoY)로 7월초대비 40.0% 상승했다는 점이 고무적이다. 중국 경기부진 지속에 운임 상승에 대한 기대감이 낮았는데, 예상치 못한 폭염으로 일시적 수요 증가가 운임 상승의 원인으로 추정된다.

벌크화물 수요 감소가 운임 하락을 야기할 전망이다. 2025년 1,381p, 2026년 1,165p로 예상하고 있다. 중국철강협회는 2025년 철강 생산량이 전년대비 4% 감소할 전망이라고 언급했다. 상반기에는 현물 철광석 가격 약세에 따라 중국업체들이 철광석 조달을 확대했지만, 하반기에는 수입량이 감소할 전망이다.

글로벌 해상 석탄 수입 1위 국가인 중국이 수입을 줄이기로 했다. 2024년 중국의 석탄 수입량은 5.4억톤으로 사상 최대를 기록했는데, 2025년부터는 중국 발전소 건설 요건 완화와 석탄 발전 비중 감소로 수입량이 감소할 전망이다.

2025년 7월 기준 벌크선 선복량은 6.7억DWT로 2024년말 대비 1.1% 증가했다. 클락슨 예상 2025년 벌크선 물동량은 14조 6,223억톤마일(-0.8% YoY)이며 선복량 대비 2025년 예상 물동량은 21.9배 수준이다. 중국발 수요 부진이 지속되며 수급지표는 하락하고 있다.

팬데믹과 홍해 전쟁 등 물류난이 이어지며 고운임이 나타나자 폐선율은 낮은 상황이다. Capesize와 Panamax 기준 노후선 선복량은 6,777만DWT로 연초 선복량 대비 10.2% 수준이다. 연초 선복량 대비 1~7월 누계 폐선율은 0.2%이다.

수주잔고는 낮다. 선복량 대비 수주잔고는 1.7%수준으로 2024년 2.7% 대비 1.0%p 감소했다. 벌크선사들의 BEP(손익분기점)은 BDI 기준 1,800~2,000p 수준으로 추정되는데 2026년 BDI가 1,139p 수준으로 추정되며 여타 선종대비 빠른 폐선이 시작될 수 있다고 판단된다고 오 애널리스트는 밝혔다.